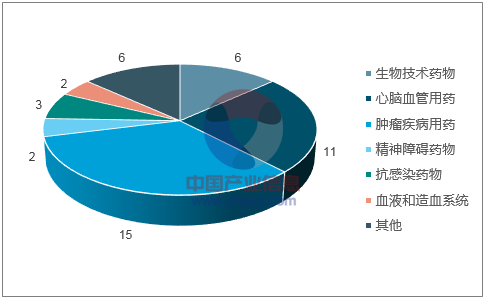

医保谈判目录名单确定,抗肿瘤药和心脑血管类药占比过半4月14日,《人力资源社会保障部办公厅关于确定2017年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围的通告》发布,确定将44个品种纳入2017年国家医保药品目录谈判范围,医保药品谈判准入机制已经基本建立。按照品种是进口或国产来看,进口品种24个,国产品种20个;按照药品类别来看,主要为抗肿瘤、心脑血管类用药、生物技术用药等,其中心脑血管用药和肿瘤疾病用药合计共26种。

医保谈判目录药品类别

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国医药市场深度分析及投资策略研究报告》

医保谈判药品准入机制明确,临床价值高的药品更受青睐此次医保谈判目录的筛选标准基本符合三类:一是专利药或独家品种,二是临床必须且价值较高,三是治疗费用高。即受到谈判目录青睐的药品,多为创新药或独家品种,药品本身就十分优质。

一、康柏西普眼用注射液

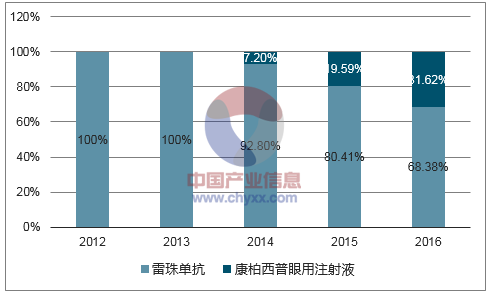

康柏西普眼用注射液(下称康柏西普)是康弘药业在2014年3月推出的眼科用药,该药品是国内首个治疗湿性年龄相关黄斑变性(AMD)的抗血管内皮生长因子(VEGF)类生物靶向药。康柏西普上市当年就达到了0.74亿元的收入规模,到2016年收入规模已高达4.76亿元,上市三年平均增速超过100%,且该产品盈利性非常好,上市三年平均毛利率为82%。

目前在国内,康柏西普的主要竞品是诺华的雷珠单抗,此次雷珠单抗也进入了医保谈判目录,但临床研究结果显示,康柏西普对年龄相关黄斑变性具有更好的治疗效果,且副作用反应少。目前,康柏西普的招标价为6725元/支左右,进口药雷珠单抗为7125元/支,两者价格相差不多,此次医保谈判的价格降幅将在很大程度上决定未来竞争格局的变化。

康柏西普于雷珠单抗样本医院销售数据及市场份额占比

资料来源:公开资料、智研咨询整理

康柏西普自14年上市后,增长非常迅速,逐步挤占雷珠单抗药品的市场份额,至2016年康柏西普市场份额占比接近1/3。假设康柏西普的目标市场份额未来能超过雷珠单抗达到60%,则其市场容量估算过程如

康柏西普市场容量估算

资料来源:公开资料整理

目前康柏西普仅获批AMD适应症,且根据研究报告,眼底新生血管疾病类药物的当前国内理论市场容量(AMD、DME、CNV、RVO各适应症之和)已达到1160万人次,除去400万人次的AMD患病人群,即国内理论上还有700多万的DME、CNV、RVO患者人数。若康柏西普另外三个适应症获批,市场容量将至少扩大一倍。因此可预计的康柏西普市场容量有50亿元左右规模。

二、阿利沙坦酯片

阿利沙坦是国内沙坦类降压药中唯一的专利药,根据《中国临床药理学杂志》相关研究结论,相较于其他沙坦类降压药,阿利沙坦的临床效果更好,主要体现在对肝脏负担较小、降压作用更强、降压幅度更显著、降压效率更高以及毒性更低。

国内沙坦类降压药

资料来源:公开资料整理

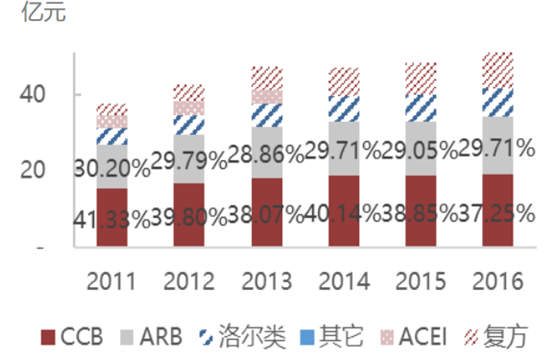

高血压是常见的心血管疾病之一,近年来由于我国人口老龄化趋势明显,而且人们对于高血压的认识以及收入水平均有提高,使得高血压市场规模逐步扩大。在高血压治疗药物中,主要有血管紧张素Ⅱ受体拮抗剂(沙坦类,ARB)、钙拮抗剂(地平类,CCB)、血管紧张素转换酶抑制剂(普利类,ACEI)、beta-阻滞剂(洛尔类)及复方降压药等几大种类,其中沙坦类制剂是一线降压药,相比其他降压药效果显著安全性高。从以下图表中可以看出,近年来,沙坦类药物的占比基本稳定。

国内抗高血压药物市场规模

资料来源:公开资料整理

样本医院降压药小类药物销售收入及占比

资料来源:公开资料整理

在国内众多沙坦类降压药制剂中,口服制剂主要有缬沙坦、氯沙坦、厄贝沙坦、替米沙坦、坎地沙坦及奥美沙坦等,且近年来这些沙坦类药物市场规模稳步增长。根据调查数据显示,氯沙坦、厄贝沙坦、替米沙坦、坎地沙坦和奥美沙坦2016年样本医院销售额都已超过1亿元。

样本医院沙坦类降压药销售额

资料来源:公开资料整理

三、银杏二萜内酯葡胺注射液

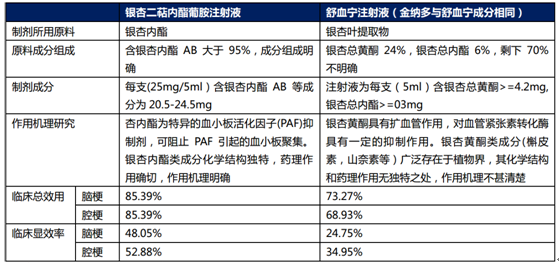

银杏二萜内酯葡胺注射液是治疗心血管疾病的中药注射剂,属于银杏叶提取物大类。

目前国内银杏制剂品种丰富多样,竞争激烈,口服和注射剂剂型都有。在注射剂剂型中,又分为复方品种和银杏叶提取物,目前国内上市的银杏叶提取物主要有银杏二萜内酯葡胺注射液、银杏内酯注射液、舒血宁、银杏叶提取物注射液(金纳多)和银杏达莫。在这几类银杏叶提取物里,后三者主要为黄酮成分,而前两者主要是由银杏内酯A、B组成,且前两者成分清楚,作用明确,效果更为显著。主要差别对比如下图:

银杏二萜内酯葡胺注射液与舒血宁比较

资料来源:公开资料整理

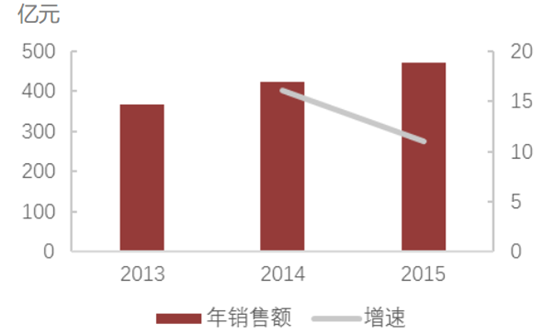

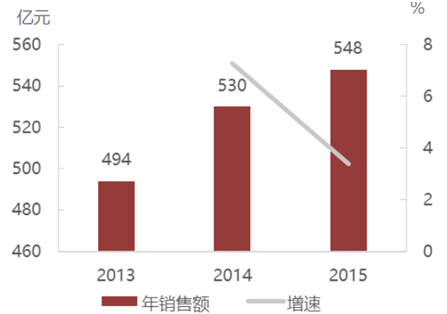

可以看出,银杏二萜内酯葡胺注射液在临床疗效上比目前市场上份额占比较大的舒血宁和金纳多要显著,临床显效率是其两倍。据调查数据显示,在治疗心脑血管疾病上,2015年中成药医院端的市场规模约548亿元左右,其中金纳多的市场份额占比为2.58%左右

2013-2015年中国城市公立中成药心脑血管疾病用药年度销售趋势

资料来源:公开资料整理

2015年主要银杏叶提取物销售额及市场份额占比

资料来源:公开资料、智研咨询整理

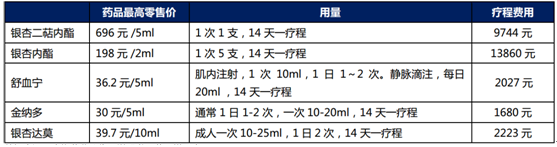

银杏二萜内酯葡胺注射液定位为国内高端市场,价格很高,能够承担一定程度的下调,若此次能顺利进入医保目录,有望在大医院放量,如能实现在银杏叶提取物市场第三第四的排名,有望取得7-8亿的销售收入(对比金纳多)。

各银杏叶提取物药品信息

资料来源:公开资料整理

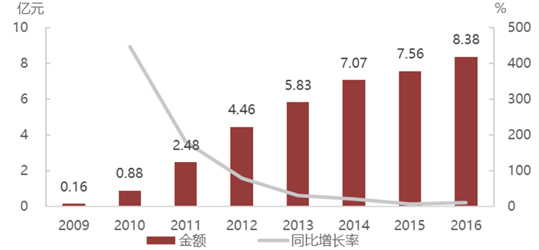

四、甲磺酸阿帕替尼片

甲磺酸阿帕替尼片是恒瑞医药2014年获批的乙类创新药,是一个全新小分子靶向药物,本品单药适用于既往至少接受过2种系统化疗后进展或复发的晚期胃腺癌或胃-食管结合部腺癌患者。同时,阿帕替尼是胃癌靶向药物中唯一一个口服制剂。

根据国家癌症中心发布的2017中国肿瘤等级年报,胃癌是我国发病率仅次于肝癌的第二大恶性肿瘤疾病。目前市场上常见的抗胃癌晚期药物主要有替吉奥,替吉奥是一种氟尿嘧啶衍生物口服抗癌剂,它包括替加氟、吉美嘧啶及奥替拉西。在日本,替吉奥于1999年被批准用来治疗晚期胃癌,据南方所统计,日本目前晚期胃癌的化疗,有80%以上的病例使用替吉奥,治疗有效率可达44.6%。国产替吉奥胶囊自2009年上市以来即快速放量,2012至2016年的年复合增长率为30%。甲磺酸阿帕替尼上市后,预期能达到替吉奥的年平均增长率30%。

替吉奥样本医院销售收入及增长率

资料来源:公开资料整理

根据调查数据显示,甲磺酸阿帕替尼在2015年上市后,首年实现5亿元销售收入,2016年销售收入为10亿元左右。若看齐替吉奥年平均增长率30%的增速估算,5年的时间阿帕替尼就能达到年销售收入37亿元。

五、注射用重组人尿激酶原

“十一五”重大新药创制科技重大专项、国家一类生物新药——普佑克(注射用重组人尿激酶原)是“十一五”期间我国批准的唯一一例治疗用一类生物新药,达到或超过目前世界上广泛使用的第二代溶栓药物的治疗效果,大大降低了目前许多溶栓药较为严重的出血副作用,具有重要的技术价值和临床意义。

目前国内溶栓药物市场基本被以尤瑞克林为代表的第二代溶栓药物和以阿替普酶为代表的第三代溶栓药物占据,且前几大药物市场份额几乎相同分别占20%左右。

2015年国内主要溶栓药物份额格局

资料来源:公开资料、智研咨询整理

目前注射用重组人尿激酶原进入了6个省市的招标,招标价格在1239元左右,若此次进入医保谈判目录降价30%,则进入医保后价格为743。且已纳入上海市医保目录、河北省新农合目录以及甘肃急抢救目录增补目录。根据天士力公告数据显示,目前可溶栓治疗疾病主要为心肌梗死、缺血性脑卒中和肺栓塞等三类疾病,每年可溶栓治疗的人数约为200-250万人。若此次该产品能进入医保目录,产品临床推广力度足够,注射用重组人尿激酶原或可达到10%的市占率,全面铺开后注射用重组人尿激酶原每年能为公司带来1.5亿元(250*0.075*10%)的收入,根据数据显示,注射用重组人尿激酶原2016年样本医院销售收入仅331万元,成长空间还十分巨大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)