一、危废供给持续收缩,寡头竞争时代来临

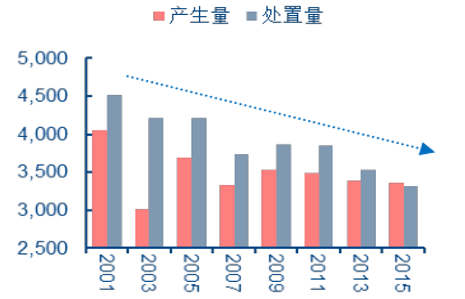

美国危废产量持续收缩,处置需求爆发期早已结束。自上世纪 90 年代开始,美国政府开始加强对危废处置企业监管,并大力推进危废源头减量化,上述措施伴随着服务业在经济活动占比持续提升,工业危废产生量呈现趋势性下滑态势。数据显示,美国危废产生量及处置量分别自 2001 年的 4,055 万吨和 4,514 万吨下滑至 2015 年的 3,364万吨和 3,310 万吨,2001~2015年的复合增速分别为-1.3% 和-2.2% 。

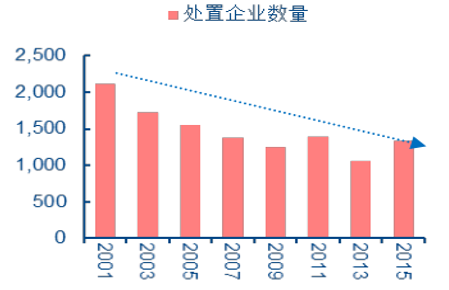

危废产量持续下降必然带动危废处置企业之间的竞争加剧,众多无法应对行业新趋势的参与者通过被并购或破产倒闭等方式淘汰退出市场,处置企业数量不断下降。

数据显示,美国危废处置企业数量已自 2001 年的 2,117 家下滑至 2015 年的 1,328 家,2001~2015 年复合增速为-3.3%,此期间有约 40%的危废处置企业消失。

从收缩幅度看,2001~2015 年,美国危废处置企业数量收缩幅度明显大于同期产废量的收缩幅度,侧面表明着企业的平均危废处理规模在逐步变大,处置企业逐步大型化。

美国危废生产量及处理量变动趋势(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国环保产业市场专项调研分析与未来前景预测研究报告》

美国危废处置企业数量变动趋势(个)

数据来源:公开资料整理

二、深井/ 地下灌注一家独大,石化企业普遍自建处置设施

1、深井/地下灌注份额不断提升,严格监管防止泄露风险

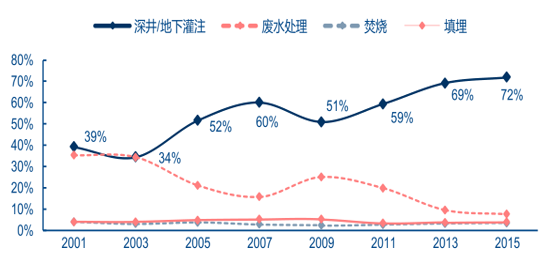

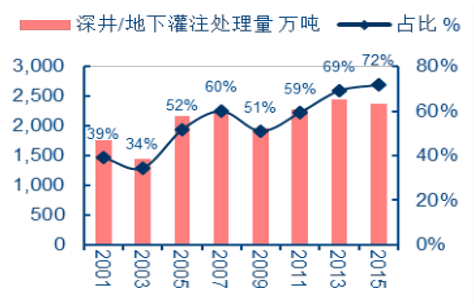

在美国危废处置总量趋势性下降的行业大背景下,深井/ 地下灌注模式处置的危废量逆势上升, 推动其在危废处置总量中占比不断提升,持续挤压废水处置等其他危废处置方式的市场空间。根据统计,深井/地下灌注的危废处理量自2001年的1,768 万吨上升至 2015年的 2,378 万吨,在当年危废总处置总量中占比自 39% 提升至72%。而对于焚烧和填埋等无害化处置手段而言,焚烧和填埋在总处理量中占比较低且波动不大,2001 年以来基本维持在 4%左右。

2001 - 2015年,不同危废处理方式在总处置量中占比(%)

数据来源:公开资料整理

深井/地下灌注指通过井将液体污染物(灌注液)注入地下多孔岩石或土壤中的污染物处置技术,即利用深层地质环境有效地处理污染物,使污染物不进入生物圈物质循环。该技术应用始于上世纪 30 年代的石油和天然气行业,1949 年,杜邦公司率先将深井地下灌注用于化工废液处理,该技术随着时间推移其应用领域不断扩大。美国按照注入液体类型、应用领域和注入地层的不同,目前把灌注井分为六类不同类型,其中I 类井又进一步分为危险性废物灌注井和非危险性废物灌注井,危险性废物灌注井灌注液毒性大,政府对此类井的要求也最严格。到2015 年为止,美国11个州有I 类灌注井822口,其中危险性废物灌注井140口,占全部I 类井的比重为17% 。

为防止地下灌注项目引起的环境污染事故,政府在法规上严格立法并加强监管。在立法层面,1974 年美国国会颁布了《安全饮用水法案》,要求 EPA 制定法规保护饮用含水层,推动 EPA 于 1980 年颁布了《地下灌注控制法》。1984 年美国国会颁布《危险固体废物修正案》,对地下灌注提出了“无转移”要求。总结美国针对 I 类危险地下灌注项目的法规,政府主要通过划定安全的调查区、严格的选址标准、“无转移”申请、高标准建设要求等对地下灌注处置手段进行限制和规范。在监管方面,只有获得地区或州负责人许可授权的个人或组织,才可进行地下灌注活动。EPA 对地下灌注活动实行分区管理,全美被划分成 10 个区,并派出地区负责人对区内灌注井的建造、运行、封井、监测等活动进行全面监管。而对于一些特殊的重大灌注计划,EPA 则实行直接管理。从实际运行情况看,在严格立法和有效监管推动下,深井/地下灌注被证明是一种有效和安全的危废无害化处置手段。

深井/地下灌注处置量及其占比(万吨)

数据来源:公开资料整理

2、石化行业是关键需求推手,普遍自建处置设施

长期以来深井/ 地下灌注技术是处理石油化工类企业所产生危废的主要处置手段,主要是因为从产废行业结构看,石油化工产业的危废产生量大且主要以流体为主,且产油区地质圈封闭 ,有利于地下灌注井的开采和注入。基于上述原因,目前 140 口Ⅰ类危险性废液灌注井主要分布于石油化工行业相对发达的佛罗里达、密西西比、伊利诺、印地安那、密西根、俄亥俄、阿肯色、路易斯安那、德克萨斯、堪萨斯、加尼福尼亚等 11 个州。其中石油化工行业高度发达的德克萨斯州有 77 口危险性废液灌注井,占比 55%,其次是路易斯安那州有22 口,占比 13%。

用于处置危废的 I 深井在各州分布概览

数据来源:公开资料整理

各州用于处置危废的 I 类井数量(口)

数据来源:公开资料、智研咨询整理

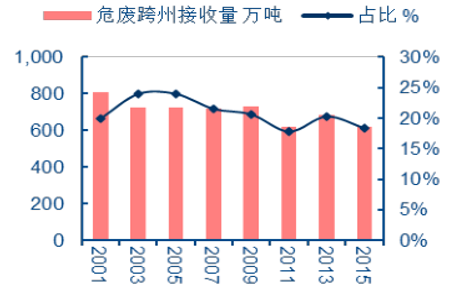

三、跨区域转移日益普遍,专业第三方市场高集中度

对于危废专业第三方处置企业而言,其跨区域收集和处置危废的现象在美国非常普遍。2001~2015年,美国跨州处置的危废量稳定在600~800万吨的规模,占当年危废总处置量的 20% 左右。考虑到石油化工企业产生的大量危废以就地处置方式解决,剔除该部分影响,跨州处置危废在美国危废处置行业非常普遍。从接收量规模看,密歇根、印第安纳、俄亥俄等州的接收量规模较大,2015 年,上述 3 州接收的危废量分别为 46、36、35 万吨。

跨州接收量变动及其在总处理量中占比(万吨)

数据来源:公开资料整理

2015 年跨州接受危废处理量排名(万吨)

数据来源:公开资料整理

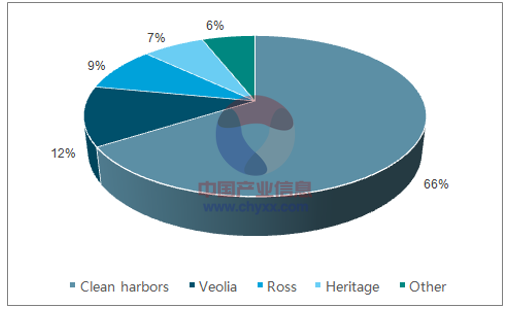

观察第三方专业化处置企业可以发现,目前其集中度已经处于异常高水平。以危废焚烧和填埋领域企业为例,根据数据,截止2015年末,美国有124家企业具有焚烧能力,56家企业具有填埋能力,其中前 4大焚烧企业占总焚烧能力比重高达 94% ,前4大填埋处达置企业占总填埋处理能力比重高达 95%。这说明,受持续性整合推动,行业已经步入寡头竞争阶段,呈现出两头大、中间小的哑铃式结构,即主要分为巨无霸型和袖珍型两类企业。

美国危废焚烧市场份额构成(%)

数据来源:公开资料、智研咨询整理

美国危废填埋市场份额构成(%)

数据来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)