政策冲击影响弱化叠加市场真实需求共振,新能车放量趋势逐步显现。根据调查数据显示,新能源汽车产销量分别达37306辆和34361辆,同比分别增长19%、7.9%。2017年4月的新能源乘用车销量达30478辆(占新能源汽车销量的88.7%),同比增长45%,环比增长6.8%,延续了快速上涨态势。其中纯电动乘用车依旧是放量的主力,实现了25413的销量,环比增长7.4%,同比增长80%,占同期新能源乘用车销量的83.4%。而混合动力乘用车销量仅为5065辆,环比微增3.8%,同比下降25.8%,占同期新能源乘用车销量的16.6%。商用车受政策调整影响较大,4月实现了3883辆的销量,同比去年下降64%,环比增长48%,经过一季度补贴调整冲击影响弱化且随着四批目录出台后,商用车将步入放量窗口期。根据调查数据显示,2017年4月新能源客车产量1187辆,同比下降89%。4月纯电动专用车产量仅为1968辆,同比下降280%

4月新能源车产销量对比

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新能源汽车产业竞争现状及未来发展趋势报告》

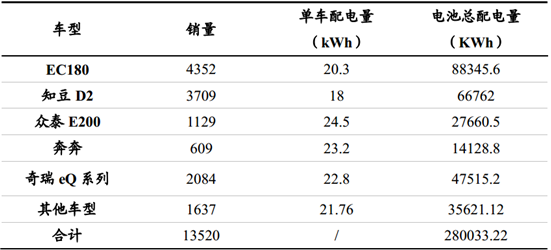

4月乘用车配电量占比81%为绝对主力,客车与专用车配电量接近。根据2017年4月的新能源汽车产销量测算,4月动力电池配电量共计968.4MWh,环比下降1.7%,其中乘用车4月销量达2.92万辆产销表现强劲,配电量为782.3MWh,占比高达81%成为绝对的配电主力(纯电动乘用车和插电式混动乘用车配电量分别为709.56MWh、72.70MWh,占比分别为90.9%、9.1%),客车配电量95.6MWh,占比为10%;专用车配电量达90.5MWh,占比为9%。客车在产量上仅为专用车的67%,但客车单车带电量远高于专用车,因此两者的实际配电量较为接近。从4月总体配电量环比表现来看,乘用车配电量环比下滑1.7%,销量环比增长6%但配电量却环比下降1.7%,主要是由单车带电量较低的A00系列占比提高所致,全部A00车型在乘用车比例从3月的38%上升至46%。根据2017年新能源乘用车1-4月累计销量(乘用车累计销量7.87万辆,平均配电量为28.2KWh),我们测算相对应的动力电池配电量共计2.05GWh,其中纯电动乘用车配电量1.84GWh,占比高达90%;插混动力乘用车配电量为0.21GWh,占比仅为10%。

新能源汽车4月配电量结构

资料来源:公开资料、智研咨询整理

1-4月乘用车型配电量分类占比

资料来源:公开资料、智研咨询整理

A00热销表现突出,配电量均值下滑

销量和单车配电量共同影响电动车电池配套总量。4月份电动乘用车销量共计达到2.92万辆,配电量为782.3MWh。从结构来看,A00车型销量达1.35万辆,环比增长28%,占电动乘用车比例上升8个百分点至46%,对乘用车配电总量提升贡献较大,但由于A00配电量远低于电动乘用车均值且占比提升,所以4月电动乘用车平均配电量(26.79KWh)环比3月份(28.88KWh)下滑7.2%。如扣除A00车型销量后,其余的车型销量总量为15702辆,环比下降7.8%。

4月新能源乘用车销售情况

资料来源:公开资料整理

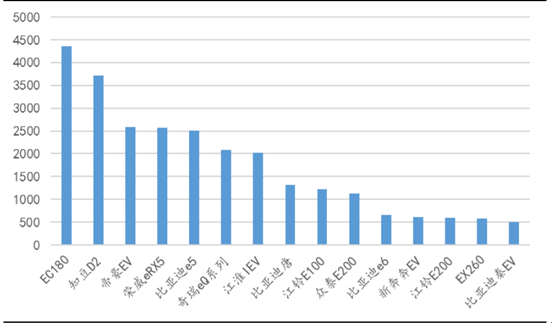

从细分车型来看,A00两款车型稳居月销量冠亚军。北汽EC180、知豆D2分别以4352辆、3709辆位列第一、第二,分别环比增长20.7%、3.2%,位列其后的车型销量均在2600辆以下,如帝豪EV(2586辆)、荣威eRX5(2568辆)和比亚迪E5(2512辆)等。从车型销量增速来看,车型销量环比增速最快的TOP5分别是:奇瑞eQ系列(+189%)、比亚迪E5(+60%)、帝豪EV(+43%)、江淮iEV系列(+34%)、EC180(+21%),其中增速最快的eQ为A00车型,但帝豪EV、比亚迪E5均保持较好的销量及增速,作为纯电动乘用车的重要车型表现优异。EU260(-82%)、比亚迪秦EV(-62%)和荣威550(-57%)本月环比销量出现回落。

新能源汽车4月车型销量(单位:辆)

资料来源:公开资料整理

A00系列车型配电量占比36%,低于销量占比。我们统计了以下A00车型的4月配电量,总配电量度数达280MWh,环比增长30.3%,占整个乘用车配电量的36%左右,因为平均单车带电量(21.76KWh)低于平均水平(26.79KWh),所以配电总量占比低于销量占比(46%)。

A00乘用车型4月配电量情况(单位:kWh)

资料来源:公开资料整理

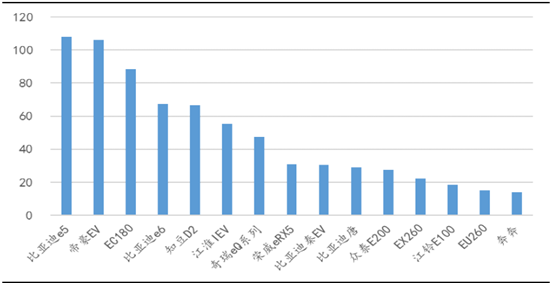

4月电动乘用车型配电量排行(单位:MWh)

资料来源:公开资料整理

1-4月份A00车型累计配电量达36%。从前4个月的车型销量来看,A00车型实现热销,我们统计了以下A00车型,合计销量达3.7万辆,占乘用车整体销量的47%左右,其单车带电量平均19.13kwh,总配电量度数达737MWh,占整个乘用车配电量的36%,EC180是唯一一款销量破万的车型夺得蝉联销量冠军,销量达到11481辆。知豆D2紧随其后,销量9508辆,其次为荣威eRX5(5785辆)、比亚迪e5(4489辆)、帝豪EV(4489辆)、比亚迪唐(4430辆)等车型。

2017年新能源汽车车型累计销量排行(单位:辆)

资料来源:公开资料整理

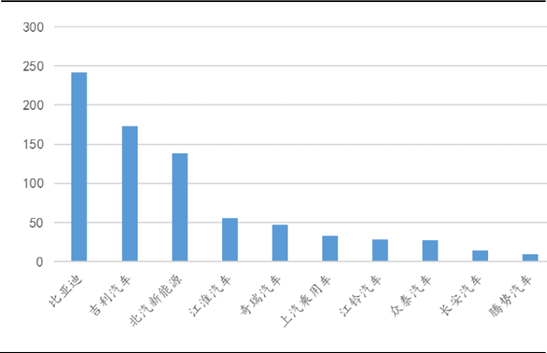

4月比亚迪配电量出货力压群雄,电池配套总量位列第一。分车企来看,4月车企销量,比亚迪销量增速略有下降(-1%左右),吉利乘用车后发优势实现超越,吉利汽车以6295辆的销量超越比亚迪的销量(6033辆)夺得第一,但是比亚迪凭借多款高单车带电量车型(秦EV/e6单车带电量高达47.5kwh/82kwh)超越吉利汽车、北汽新能源,配电量达到241.69MWh,从总配电量方面反超吉利等车企,吉利汽车(172.88MWh)、北汽新能源(138.09MWh)、江淮(55.30MWh)、奇瑞(47.52MWh)、上汽乘用车(32.78MWh)等车企配电总量位列其次

新能源汽车4月车企销量(单位:辆)

资料来源:公开资料整理

4月电动乘用车企配电量情况(单位:MWh)

资料来源:公开资料整理

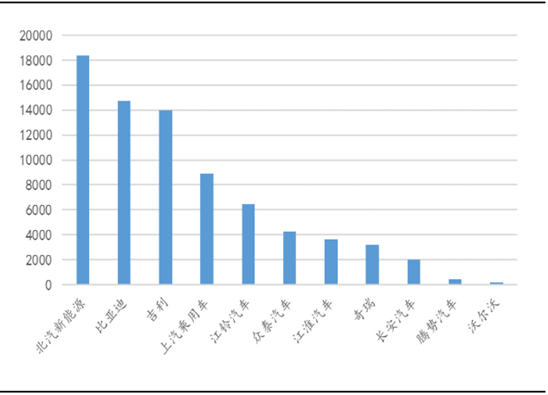

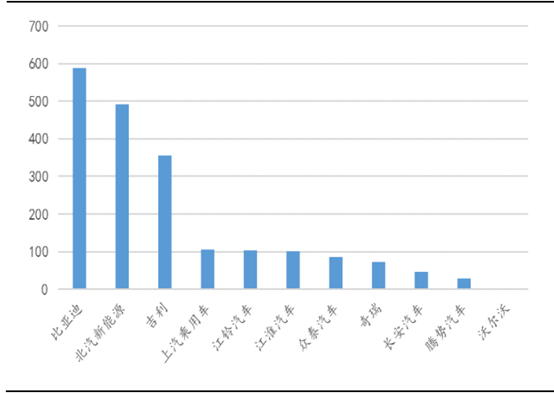

从1-4月车企总销量及配电总量来看,北汽新能源销量达18374辆,大幅领先比亚迪(14752辆)和吉利(13997辆),其次为上汽乘用车(8882辆)、江铃汽车(6478辆)等车企。配电量需求方面比亚迪已超越北汽新能源,配电量分别达到588.646MWh、492.02MWh,吉利355.19MWh)居第三位,这三家大幅领先其他车企。挤进前五的还有:上汽乘用车(106.45MWh)、江铃汽车(102.45MWh)

2017年新能源车企累计销量排行(单位:辆)

资料来源:公开资料整理

1-4月电动乘用车企配电量情况(单位:MWh)

资料来源:公开资料整理

从1-4月的配电总量最高的优质车型来看,主流电池供应商分别为:比亚迪、CATL、国轩高科、孚能科技;比亚迪全部为自主配套如E5、E6、秦EV和唐等车型;其他电池供应商与车型有共同配套重叠,如CATL和国轩均有配套了帝豪EV、而国轩高科和孚能科技均有在北汽EC180中配套,优质热销车型未来存在较高的放量预期及产品生命期,大型电池供应商绑定合作较为紧密应商,预计将带动电池供应商集中度稳步提升

二、电动客车:4月配电量占比仅10%,已进入放量窗口期

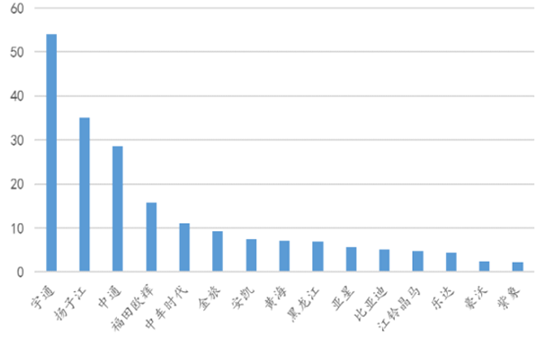

根据调查数据显示2017年4月新能源客车产量1187辆,同比下降89%,其中纯电动客车产量452辆,同比下降95%。经测算客车领域2017年4月配电量达95.6MWh,占新能源汽车配电总量的10%。从细分车型配电量来看,EV配电量为66.71MWh,远大于PHEV配电量27.81MWh,各自配电量占比分别为70%、30%。从车企产量来看,扬子江已251辆大幅领先同行,其配电量达35.14MWh,占行业配电量的36.7%。其次为宇通(20.65MWh)占比达21.6%,剩余的中通(9.65MWh)、黄海(7.31MWh)、黑龙江(7MWh)等占比为10%及以下,分别为21.6%、10.1%、7.6%、7.3%。从客车车企配电量来看显现为“长尾分布”,配电量主体主要集中在前10家左右,共占比达96.6%。我们认为,受补贴退坡影响,前4月电动客车产销严重受抑制,而当前电动客车产业链已经重新调整完毕,并且目录车型数量已较多,各地电动客车推广政策的逐步实施,正推动电动客车进入放量窗口期。

4月电动客车企配电量情况(单位:MWh)

资料来源:公开资料整理

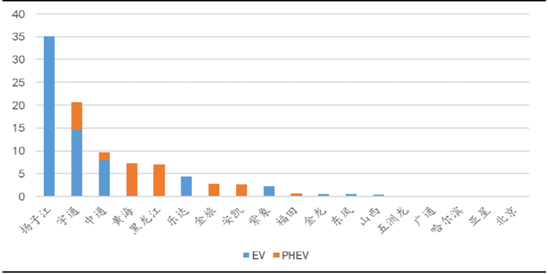

我们统计了1-4月电动客车产量累计3215辆(含有10辆其他未知动力车型),相应配套电池总量为204.05MWh,其中纯电动客车837辆、混动客车2368辆,带电量分别为108.84MWh、94.11MWh,对应占比为53.3%、46.1%。从车企产量来看,电动客车车企产量主要集中在前5家,占比共达70%,其中宇通以770辆产量大幅领先同行,中通(520辆)位居其次。

1-4月电动客车企产量情况(单位:辆)

资料来源:公开资料整理

1-4月电动客车企配电量情况(单位:MWh)

资料来源:公开资料整理

三、电动专用车:4月配电量占比仅9%,即将迎来爆发

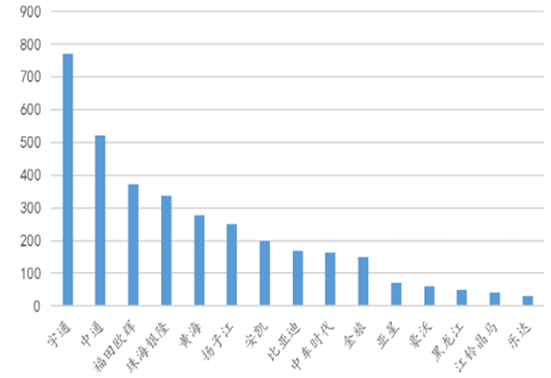

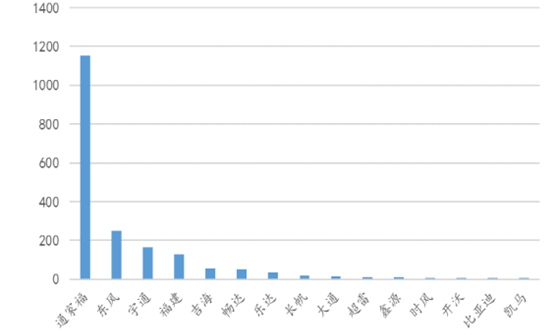

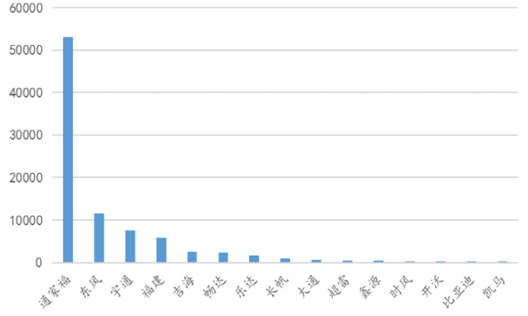

专用车4月配电量为90.5MWh,占比为9%。据GGII统计,2017年4月专用车产量1968辆,从产量结构来看,纯电动物流车占比达90.7%,是专用车放量的主力构成,纯电动环卫车仅为9.3%。我们估算单车配电量为46KWh,配电总量约为90.5MWh。分车企来看,通家福企业专用4月车产量(1153辆)一马当先,其次为东风(246辆)、宇通(166辆)、福建(128辆)等车企,对应带电量分别为53.04MWh、115.46MWh、7.64MWh,其中宇通主要是以电动环卫车为主。2017年前4月专用车产量3252辆,我们测算,配电总量约为149.59MWh,占比为9%。目前来看电动专用车前4个月并未实现放量,目前多数物流车企已针对补贴方案完成了相应的调整,进入前四批目录车型数量已较多,随着市场真实需求释放,预计即将进入快速放量期。

4月电动专用车企产量情况(单位:辆)

资料来源:公开资料整理

4月电动专用车企配电量情况(单位:kWh)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。