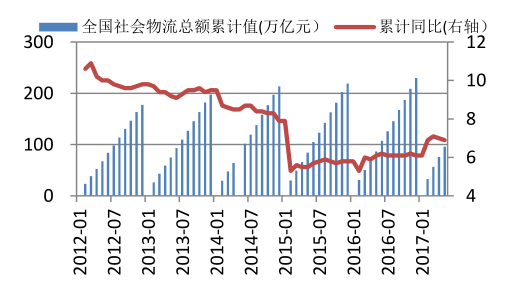

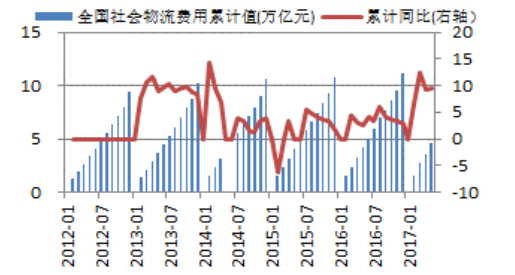

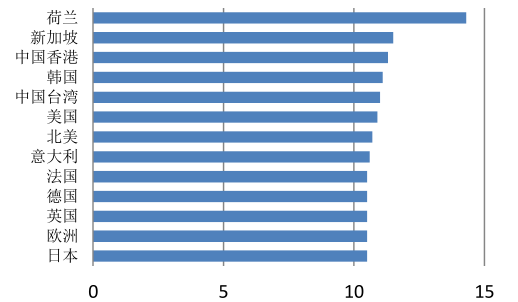

行业趋稳向好,降本增效+兼并收购亦或转型。2017 年1-5 月我国全国社会物流总额累计达 96 万亿元,同比增长 6.9%,其中工业品占比 92.6%,行业整体处于稳定增长态势。虽然我国物流行业相较国外起步晚、基础弱,但随着行业内部管理效率和规范化的提升,自今年 1 月份起,整体社会物流总额增速首次超过我国 GDP 增速。国际通行以全社会的物流总费用占 GDP 的比例来评价整个经济体的物流效率,社会物流总费用占 GDP 的比例越低表示该经济体物流效率越高、物流发展水平越发达。我国 2017 年 1-5 月社会物流费用(包括运输费用、保管费用和管理费用)4.6 万亿元,同比增长 9.52%,其中一季度我国社会物流总费用与 GDP 的比率为 15.66%,与欧美和日本等发达国家 10%的比率相比仍然较高,物流发展水平仍有较大差距。除去少数危化品物流运输企业,整体物流行业进入壁垒相对较低,仍处于尚未进行深度整合的初级阶段,行业内竞争激烈、经营成本不断提高,影响物流企业的盈利能力。目前,我国社会物流费用增速依旧大于 GDP 增速且大于物流总额增速,这就意味着有众多小型物流企业依旧徘徊的盈亏平衡点,由于物流行业具有显著的规模经济特征,这种行业特征决定了该行业应具有适度的集中性,较低的集中度必将通过并购整合而扩大市场覆盖范围,延伸快递物流或货种网络,从而产生管理协同效应,提升企业的品牌价值,因此预计要达到发达国家物流效率,物流企业依旧需要通过并购整合的形式来提高规模经济带来的效率提升。因此认为,2017 年下半年主要关注重点是:1)运输货物所在行业具备高景气度的物流企业;2)已完成外延并购或转型等物流企业后续的整合达到良好的协同效应;3)具有潜在外延并购预期的物流企业。

全国社会物流总额累计值走势图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国港口物流行业市场深度调研及投资前景分析报告》

全国社会物流总额增速与GDP增速对比图(%)

数据来源:公开资料整理

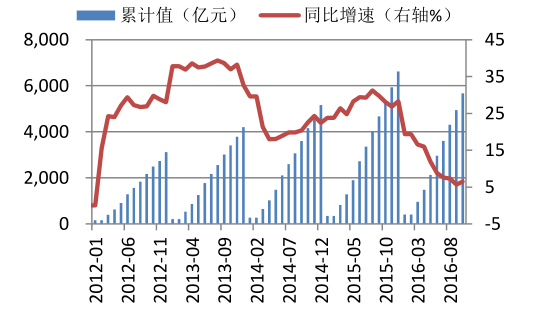

全国社会物流费用累计值走势图

数据来源:公开资料整理

美国、日本、中国物流费用占GDP比重

数据来源:公开资料整理

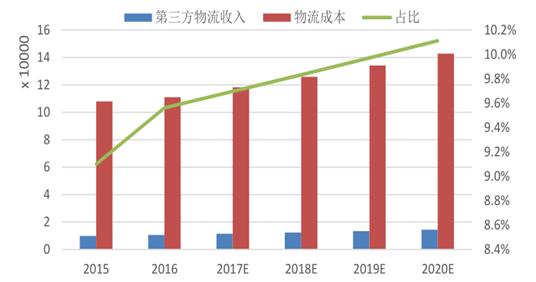

第三方物流发展空间广阔,关注智能化落地。2015 年我国第三方物流收入规模为 1638 亿美元,同比增长 9.86%,占我国物流成本比重(市场份额)为 9%,在全球排位第 28 名,与发达国家的第三方物流收入规模相比,依旧占比较低,我国目前大型专业的第三方物流企业较少,第三方物流不仅规模小,而且高度分散,在 1 万至 1.5 万家第三方物流企业中,没有一家企业能占到 2%以上的市场份额,大多数物流公司只是局限在供应链功能的一小部分,无法满足客户的一体化物流服务需求,导致供应链效率低下,企业缺乏足够的市场反应能力。据统计,通过第三方物流公司的服务可以使企业物流成本下降 11.8%,物流资产下降 24.6%,办理订单的周转时间从 7.1 天缩短为 3.9 天,存货总量下降8.2%。若按 8%的增速测算我国第三方物流收入,按 6.5%测算我国物流成本,预计到 2020 年,我国第三方物流收入占物流成本比重有望达到 10%,届时我国第三方物流收入有望增加近 4500 亿元人民币。此外,近几年,虽然各地的物流企业数量与基础投资猛增,我国第三方物流市场以近 10%的速度增长,但低价恶性竞争严重扰乱了市场秩序,造成物流企业普遍业绩不佳,发展后劲不足。运用信息化手段提高运输质量和运输效率,提高客户服务能力,从而提高核心竞争力,是很多物流企业应对市场竞争的必然选择。根据中国物流协会测算,在不改变产业结构情况下,如果我国库存和管理达到美国水平,物流成本占 GDP 比重可由 16%降至 13.5%-14%,按照 2016 年我国 73.51 万亿的 GDP 总量计算,每降低一个百分点将有七千多亿的成本减少,市场空间广阔。

我国第三方物流收入规模走势图 (十亿美元)

数据来源:公开资料整理

2015年全球第三方物流收入规模占物流成本比重

数据来源:公开资料整理

我国第三方物流收入情况走势图(亿元)

数据来源:公开资料整理

1、快递业:关注业务布局的差异化竞争和行业集中度提升

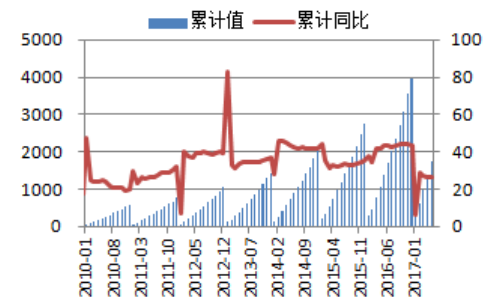

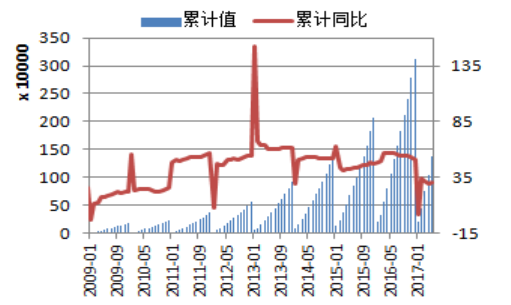

截至 2017 年 1-5 月,我国规模以上快递业务收入 1761.3 亿元,YoY+26.7%;规模以上快递业务量 139.13 亿件,YoY+30.3%,整体增速较 2016 年有所收窄。

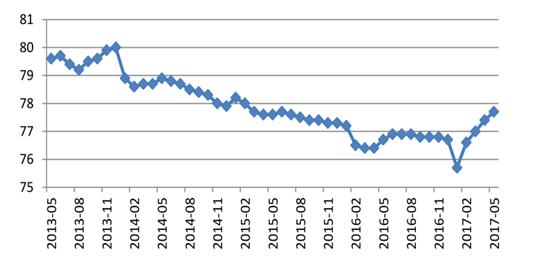

根据数据显示,预计到 2017年我国网购市场规模有望达到 6.2 万亿,同比增长 25.4%,其中 B2C 网购占比逐年提升。目前几大快递公司对网购依赖度不一,以 2016 年淘宝和天猫双十一数据测算,期间共产生超 10.5 亿件包裹,同比增长 35%,其中排名前三的圆通承揽 1.8 亿件,占比 17.14%;中通承揽约 1.9 亿件,占比 18.1%;韵达承揽约1 亿件,占比 9.5%。可以看出,目前圆通和中通对网购依赖度相对其他快递公司更高,对网购数据变化反应也可能最为敏感。目前截至 2016 年,我国 CR5快递公司市场集中度为 57.58%,CR8 为 77.7%,整体集中度虽较年初有所回升但依旧处于下降态势。在国家发布的快递“十三五”规划中提到,要积极打造“快递航母”,到 2020 年,形成 3-4 家年业务量超百亿件或年业务收入超千亿元的快递企业集团,培育 2 个以上具有国际竞争力和良好商誉度的世界知名快递品牌。

规模以上快递业务收入(亿元)

数据来源:公开资料整理

规模以上快递业务量(万元)

数据来源:公开资料整理

我国快递服务品牌集中度指数 CR8(%)

数据来源:公开资料整理

2、仓储业:投资增速持续收窄,关注经济复苏带动的需求回升

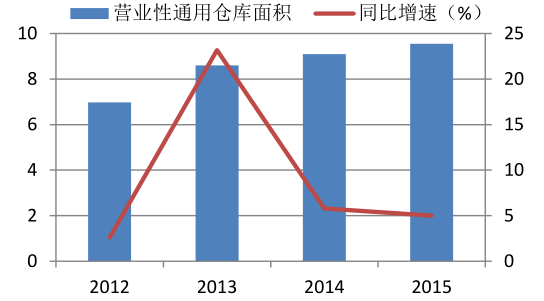

截至 2015 年,我国现有仓储面积约为 9.55 亿平方米,同比增长 5%,其中冷库容量为 1.07 亿立方米,占比 11.2%,同比增长 11.9%,高于整体仓储建设增速。然而,值得注意的是,截至2017年1-5月,我国仓储业固定资产投资额为2203.61亿元,增速仅为 3.75%,增速持续收窄,主要是我国仓储业建设今年以来成本大幅增加,仓储地产因贸易的地域差异导致区域内仓库供不应求与仓库供过于求并存,致使仓库高空置率与高租金并存,而这种仓储设施结构的失衡在一定程度上制约了城市仓储业的发展。由于仓储业主要服务于物流业和快递业,受下游需求带动和周期品涨价影响,预计 2017 年仍将增长但增速可能继续收窄。

我国仓储面积走势图(亿平方米)

数据来源:公开资料整理

我国仓储业固定资产投资额历年走势图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国物流行业市场竞争态势及发展趋向分析报告

《2024-2030年中国物流行业市场竞争态势及发展趋向分析报告》共九章,包含工业物流重点企业经营分析,农业物流重点企业经营分析,供应链管理重点企业经营分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。