1、价格低迷叠加政策导向驱使产能出清

2011 年以来价格低迷压制产能增长。20 世纪初,纯碱产能逐步增加,这在 2008-2011 年达到了较高峰阶段,大量 2007、2009 年新建的产能投产,致使 2008-2010 年行业开工率持续下滑。2011 年 4 月起产能过剩使纯碱价格持续承压。

2011 年以来持续的纯碱熊市也在一定程度上抑制了产业资本的加码投资,2011-2016 年产能复合增速低至 1.1%,远低于 2001-2011 的 11.5%。2015 年产能出现近 20 年来首次负增长,2016 年全国纯碱产能为 2967 万吨/-1.5%,开工率为 87.24%。

2016 年中国纯碱产能2967万吨/-1.5%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国纯碱市场运营态势及发展趋势研究报告》

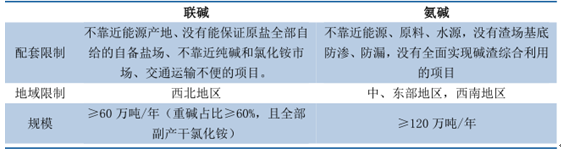

准入门槛+环保督查双管齐下加速产能升级。2010 年5 月 1 日,工信部印发了《纯碱行业准入条件》,对新建、扩建氨碱项目配套设施进行严格规范准入,新建、扩建联碱项目的氨碱厂、联碱厂设计能力分别不得小于 120 万吨/年及60 万吨/年。

纯碱新建、扩产项目限制

数据来源:公开资料整理

2、氯化铵价格低迷压制联碱法开工

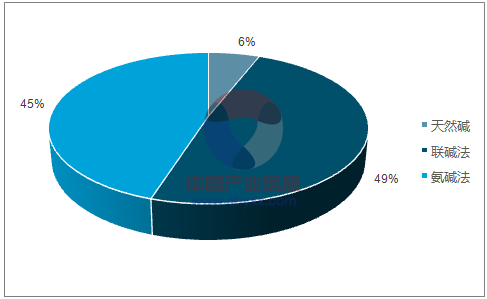

纯碱主流工艺分为氨碱法、联碱法、天然碱法三种,天然碱法受资源限制主要在美国等天然碱富集的国家采用,欧洲则以氨碱法为主,2017 年国内三种方法占比分别为 49%、45%、6%,整体工艺结构稳定,与 2010 年相比联碱法占比增加 5%,天然碱占比保持稳定。

2017 年国内纯碱工艺结构

数据来源:公开资料、智研咨询整理

联碱法是把氨碱法、合成氨法两种工艺联合起来,每生产1吨纯碱的同时副产1吨氯化铵。氯化铵主要定位为氮肥,最大下游为复合肥业。氨碱法则吨副产 0.1 吨氯化钙。

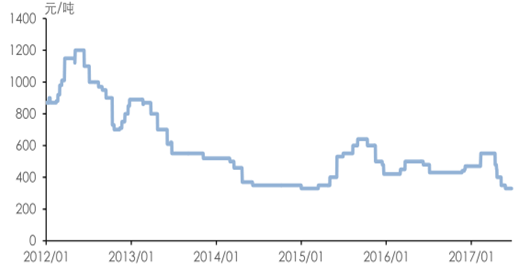

氯化铵与尿素存在替代关系,价格也存在较强相关性。受粮食价格低迷影响,农化需求低迷,氯化铵价格下滑,影响联碱法整体收益水平。

2017 年4月起氯化铵价格持续下滑

数据来源:公开资料整理

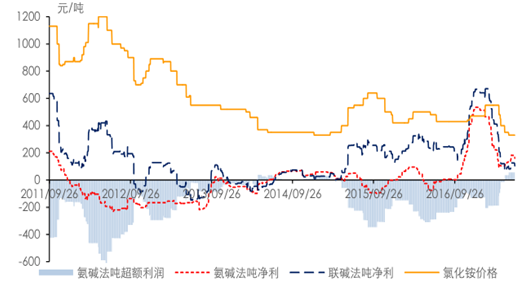

根据单耗数据测算,氨碱法-联碱法吨净利差达56元/吨,为 2015 年 6 月来盈利首次逆转。行业草根调研显示氯化铵价格达 400 元/吨时,2 种工艺盈利能力相当,目前氯化铵价格由 3 月的550 元/吨跌至6 月的 330 元/吨,联碱法盈利能力大受削弱。

整体氨碱法吨净利为 160 元/吨,联碱法吨净利为 104 元/吨,但一些小规模、高成本、区位优势不明显的联碱法产能开工率承压,6 月联碱法装置整体开工率约 83%,氨碱法则达 87%。

2011 年9月起氨碱法- 联碱法吨净利比较

数据来源:公开资料整理

3、氨碱法、联碱法工艺皆存在一定的环保压力

氨碱法原料为氨气、工业盐、石灰石,优点为质量高,副产的氨、二氧化碳都可回收利用,但缺点为氯化钠钠离子利用率只有 70%,副产品氯化钙只能作为废渣堆放处理。因此多数氨碱法都建设于海边,在环保趋严及地域资源趋于紧张下,氨碱法新建产能难度愈加增大。某年产百万吨氨碱法纯碱项目,每小时三废排放量为:废液及废水 1648m 3 (主要为蒸吸工段)、工艺废气 25x10 5 m 3 、废渣 33 吨。

氨碱法工艺

数据来源:公开资料整理

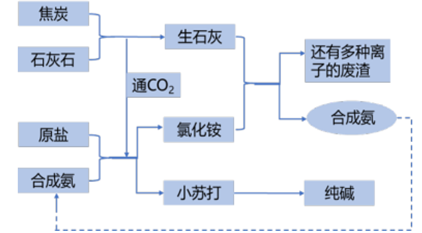

联碱法又称为侯德榜制碱法,是将制氨和制碱两种工艺联合起来,原料可在煤炭、天然气、石油中选择,且充分利用了反应中的氯离子,副产农化用品氯化铵。

主要固废为废催化剂、石灰窑石灰、过滤机氨Ⅱ泥、污水站污泥、锅炉煤灰渣,废气主要为联碱装置尾气、合成氨加热烟气等,联碱法工艺环保压力相对较小,废渣存在利用价值,且工业盐利用率高达 95-98%。

但该工艺需要配套合成氨装置,投资较大,盈利能力受氯化铵影响较大,在农业需求暂无可预期的强复苏背景下,联碱法纯碱的产业投资意愿也趋于减弱。

联碱法工艺

数据来源:公开资料整理

整体而言氨碱法、联碱法皆存在一定的环保压力,2015 年起国家环保政策趋严,且未来数年内环保依然是国家去产能的主要政策,预计纯碱开工受限扰动价格将复现。

环保督查扰动纯碱供给

数据来源:公开资料整理

4 、未来数年新增产能有限,开工率料将持续上行

目前纯碱项目审批难度增大,未来 2 年预计新增产能投放维持较低水平。2017 年共计 90万吨计划新增产能,但是考虑到环保力度及企业本身资金情况,计划新增产能大不确定性极大,预计年内实际仅 60 万吨投产,年底产能将达 3027 万吨/+2.0%,未来 2 年纯碱开工率大概率重回 90%上方。

以产能绝对增加值及产能增速 2 个指标作为参考,认为 2008-2011 为历史纯碱产能投放高峰期,4 年累计投产1014 万吨/占目前产能 33%,2018 年后这部分装置运行寿命逐步达到10 年,装置老化必将增加设备故障率及检修频率,供给短缺事故风险积聚。

2001-2017年纯碱新增产能情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告

《2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2024-2030年中国纯碱行业投资前景,2024-2030年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国纯碱行业全景简析:低效产能加速清出,未来新增产能将以天然碱法为主[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)