预付卡是指以营利为目的发行的、在发行机构之外购买商品或服务的预付价值,包括采取磁条、芯片等技术以卡片、密码等形式发行的预付卡。(代表支付宝)

预付卡支付除了可以收到与网上支付和收单业务同样的支付手续费以外,最大的不同就是预付卡可以实现资金沉淀。显而易见的好处是预付卡发行商可以赚到沉淀资金的利息。除此之外,预付卡还有一个比较隐秘的收入来源,那就是死卡率。死卡就是在预付卡规定的有效消费期里面还未被使用的剩余金额,这些金额会变成预付卡公司的收入。如果加上死卡的收入,预付卡的利润率也是相当高滴。

第三方支付牌照的发放让电子支付企业收到了来自监管机构的权威认可,同时规范了行业发展的准入门槛,也为代理商及合作商户的选择提供了更加便利、规范、安全、可靠的数据支持。

预付卡的产业链已初具雏形,依据各专业化分工的情况,艾瑞将预付卡产业链分为发卡企业、售卡渠道、系统处理、受理服务四个主要环节。

在发卡流程中,主要涉及发卡企业、售卡渠道和系统处理三个环节。卡片由发卡企业通过售卡渠道流转至购卡用户手中;而资金从购卡用户流转至发卡企业(或其签约存管银行),发卡企业通过自主或第三方系统对客户信息和交易信息进行处理和存储。

而在消费流程中则主要涉及发卡企业、系统处理和受理服务三个环节。商品或服务由商 户流转至消费者;资金通过支付平台和收单机构由发卡企业(或其签约存管银行)流转至商 户,发卡企业通过自主或第三方系统对卡片及用户信息进行更新存储。

各个环节环环相扣为整个产业链提供服务:

第1环节,发卡企业。发卡企业分为两类,一类是发行单用途预付卡的商业企业,一类是以发行多用途预付卡为主营业务的第三方支付企业。

第2环节,售卡渠道。随着预付卡产业链的不断完善,卡片销售环节中将出现一些独立的代销机构参与进来,与预付卡发卡企业独立销售和合作商家代销两种模式行成一个完善的代销体系。而特别值得注意的是,在借记卡和信用卡的发行和使用过程中,这一环节是不存 在的。

第3环节,根据卡片发行和使用的流程,系统处理方面已经形成发卡系统、受理系统、资金清算系统、卡片信息管理系统等多个系统处理环节。而预付卡交易对系统的稳定性、安 全性有极高的要求。在此背景下,一些专业的第三方数据处理机构逐步介入进来,为发卡企业提供准金融级别的系统解决方案。

第4环节,受理服务。预付卡的发展得益于银行卡受理市场的发展以及在此基础上的金 融创新,广泛覆盖的POS网络以及迅速发展的电子商务平台为预付卡受理市场提供了良好的基础条件。新政落地之后,未获收单牌照的发卡企业将无法继续进行收单业务,将逐步从受理服务环节中退出。另外,商业银行的资金管理地位将逐步显现,成为多用途卡发行和受 理的必经环节。

中国预付卡行业产业链

资料来源:公开资料整理

从我国拥有第三方支付牌照的企业所开展的业务来看,企业所运营的预付卡业务大多有区域性限制,行业部分企业才可以在全国范围内开展预付卡业务。从区域性企业发展态势来看,其对区域内重点城市的开发不遗余力,而经济相对较薄弱的二三线城市发展则较为迟缓,预计二三线城市将成为发卡企业未来市场拓展的主要方向。

智研咨询发布的《2017-2023年中国预付卡行业专项研究及投资策略咨询报告》指出:2015年我国预付卡行业步入深度调整期,163家预付卡发卡机构合计发卡2.59亿张,较上年增长8.37%;发卡金额761.43亿元,较上年增长2.77%。预付卡机构通过优化商户结构和受理环境,丰富便民小额支付的应用场景,叠加对商户、消费者两端的增值服务,努力推动由单位用户向个人用户以及行业应用的逐步转型。

http://www.chyxx.com/research/201708/550439.html2016年预付卡发行业务量上升。160家预付卡发卡机构合计发卡2.21亿张,平均每家机构发卡138.13万张,较上年分别下降了14.67%和13.07%;合计发卡金额820.23亿元,平均每家机构发卡金额5.13亿元,较上年分别增长7.72%和9.85%。单笔平均发卡金额为371.15元,较上年增长26.25%。从以上数据看出,2016年预付卡机构发行数量明显下降,发卡金额略有上升,单笔平均发卡金额明显上升。

2012-2016年我国预付卡市场规模统计

年份 | 机构数:个 | 发卡数:亿张 | 规模:亿元 |

2012年 | 119 | 3.92 | 575.55 |

2013年 | 160 | 6.4 | 869.8 |

2014年 | 166 | 2.39 | 740.88 |

2015年 | 163 | 2.59 | 761.43 |

2016年 | 160 | 2.21 | 820.23 |

资料来源:中国支付清算协会

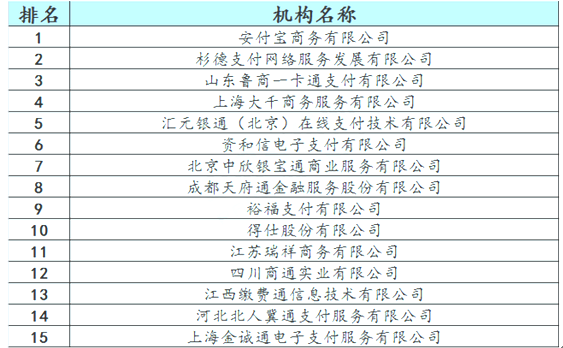

2016年我国预付卡前十五大发卡机构(按金额)

资料来源:中国支付清算协会

http://www.chyxx.com/research/201708/550439.html目前,市场上预付卡的销售方面创新了三种模式。一是设计开发定期充值的产品,将预付卡账户和信用卡账户进行绑定,通过信用卡账户的消费引致完成商户对持卡人的预付卡账户的定期充值,进而刺激持卡人更多地光顾和消费;二是面向客户的让利,让客户持卡发生增值效应,如顾客持有预付卡消费可享受专项的定制产品;三是让通过预付卡的虚拟化,成为吸引客户深度参与互动的载体。跨界服务是预付卡业务创新的一个新趋势。随着电子商务对实体商业经济的渗透,所有的发卡企业都在寻求实现O2O战略的载体和途径。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国预付卡行业市场深度分析及未来趋势预测报告

《2024-2030年中国预付卡行业市场深度分析及未来趋势预测报告》共八章,包含中国商业预付卡产品发展分析,中国标杆预付卡企业经营状况,中国预付卡行业趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)