电极箔的生产需要经过铝箔轧制、腐蚀化成两个阶段,联结铝材加工和电容器制造两个行业,其主要工艺相对独立、差异大。所以有的企业以铝电解电容器生产行业为背景,向电极箔生产线扩展;有的企业以铝炼制或铝加工为背景,向高纯铝冶炼、铝箔轧制甚至电极箔生产扩展;有的企业专门以电极箔生产和铝电解电容器生产为主业。其中,专业电极箔厂商和铝电解电容器厂商是电极箔生产的主要企业,而电子铝箔则主要由铝加工企业生产。国内专业的电极箔生产企业主要有江苏中联科技集团、广西贺州市桂东电子科技有限责任公司等。

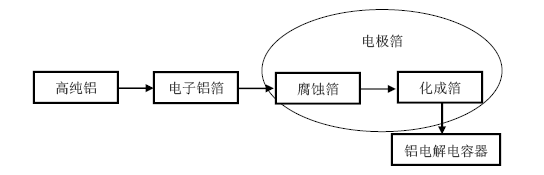

电极箔的完整产业链为:精铝(高纯度铝锭)—电子铝箔(光箔)—腐蚀箔—化成箔—铝电解电容器—电子整机(如高清电视等)。在电极箔的产业链中,用于生产最终化成箔产品的腐蚀箔是技术难度最高,工艺最复杂,也是盈利能力最强的环节。

电极箔行业的上下游产业链情况如下图所示

资料来源:智研咨询整理

电极箔包括腐蚀箔和化成箔,是生产铝电解电容器的关键性基础材料,用于承载电荷,和电解液一起占到铝电解电容器生产成本的30%-70%(随电容器大小不同而有差异)。由于电极箔基本上都用于生产铝电解电容器,因此其发展高度依赖于铝电解电容器行业的发展。电极箔的性能决定铝电解电容器的容量、漏电流、损耗、寿命、可靠性、体积大小等关键技术指标,亦是铝电解电容器中技术含量和附加值最高的部分,没有高质量的电极箔就不可能制造出高性能的铝电解电容器。对于电极箔生产而言,腐蚀和化成技术是电极箔制造的核心技术。

1、按其在铝电解电容器中所起的作用不同,可分为阴极箔和阳极箔

阴极箔在铝电解电容器中起到负极作用,一般使用厚度为20μm 至50μm 的电子光箔进行腐蚀,且腐蚀后的产品即为产成品,直接作为铝电解电容器的原材料使用。

阳极箔在铝电解电容器中起阳极作用,使用厚度一般为100μm 左右的电子光箔进行腐蚀,并且在腐蚀的过程中会加电压,完成腐蚀阶段后形成腐蚀箔,再进行化成工序后,形成阳极箔。阳极箔的生产过程中对光箔的纯度要求很高、工艺复杂、附加值较高。

2、按其生产阶段的不同,可分为腐蚀箔和化成箔

腐蚀过程是以高纯度电子铝箔为原材料,通过电化学方法刻蚀高纯度电子铝箔,在其表面形成无数直径仅为几十纳米的孔洞,从而增加光箔的表面积,以提高其比电容而制成腐蚀箔;腐蚀技术决定比容高低,比容越高,铝电解电容器储存电荷能力越强,制作电容器时需使用的铝箔越少,电容器体积也就越小。

化成过程是对腐蚀箔进行阳极氧化处理,根据对阳极箔耐压值要求的不同,采用不同的阳极氧化电压,在其表面生成氧化薄膜(Al2O3)作为介电质,制成化成箔。化成技术决定电压和容量损耗的大小,化成技术越高,耐压越高,容量损耗越小,寿命越长。

3、根据电解电容器工作电压的高低,电极箔可以一般可分为低压电极箔

(8Vf-160Vf)、中高压电极箔(160Vf-600Vf)和超高压电极箔(600Vf-1000Vf)。低压电极箔主要用在小型铝电解电容器上,该类电容器绝大部分用于消费类电子产品中,占电极箔消费量的45%左右;中高压电极箔用于生产对电压要求较高、比容量大的电容器,用于节能灯、工业控制、变频技术、高铁等;超高压电极箔用于生产对电压要求超高、比容量大的电容器,为中高压变频器、逆变器、通信电源、特种电源储能线路、汽车电子的自动控制、加油系统、里程表和风轮发电等配套,但在使用中高压铝电解电容器的终端产品中,其电源部分仍然需要配套使用小型铝电解电容器。中高压和超高压电极箔占电极箔消费量的55%左右。

目前,国际市场高端铝电解电容器电极箔生产厂家主要集中在日本、韩国,而普通品部分主要集中在中国大陆、中国台湾等地,以JCC、KDK 为代表的日本企业占据了国际高端电极箔市场的绝大部分份额。同时,日本等发达国家由于企业设备比较先进,研发能力强,在技术水平上处于领先地位。但与国内企业相比,国外企业的制造成本较高,价格竞争处于劣势,随着全球铝电解电容器向中国大陆的转移,国内电极箔生产企业技术水平的逐步提高,国内电极箔生产企业在国际市场的份额日益增加,国际市场的竞争能力逐步提高。

我国生产铝电解电容器用电极箔起步较晚,在上个世纪九十年代后期,在科研院校的帮助下我国企业在这方面的技术研究取得突破,开始工业化生产腐蚀箔和化成箔,并且发展很快,特别是部分中高压化成箔产品质量已接近世界第一大化成箔制造商日本JCC 的产品,因此,国产中高压电极箔很快就替代了日本进口产品。目前国内同时具备腐蚀和化成技术且能较大规模生产中高压腐蚀箔、化成箔的企业主要有:东阳光科、新疆众和、江苏中联、凯普松(宜都)和南通南辉电子材料股份有限公司等,在国内初步形成垄断格局。

智研咨询发布的《2017-2023年我国电极箔行业供需现状及投资前景评估报告》指出:目前国内低压电极箔市场竞争相对平稳,扬州宏远、华锋铝箔、江苏中联和江阴花园等在低压化成箔产品的国内市场占有率较高,市场相对较集中,但国内低压化成箔中30%的高端市场需求仍由日本JCC 等厂商提供。国内低压化成箔生产的技术瓶颈主要在腐蚀环节,受制于技术门槛和资金等方面的限制,国内规模化生产低压化成箔的厂家较少,且经过多年的优胜劣汰后,国内大型的低压化成箔生产厂家主要有扬州宏远、华锋铝箔、江苏中联等几家企业,且国内能够同时大规模生产低压腐蚀箔和低压化成箔的厂家主要为扬州宏远和华锋铝箔。

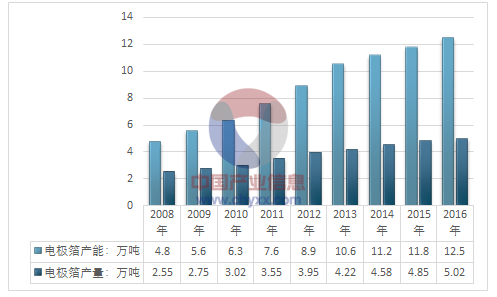

2008-2016年我国电极箔行业产能产量统计图

资料来源:智研咨询整理

在下游铝电解电容器行业快速发展的背景下,我国已成为世界上铝电解电容器产量最大的国家,同时也是电极箔的主要生产国和消费国。中国大陆的电极箔从九十年代开始发展以来,电极箔的产量平均每年以两位数增长。

2012 年中国大陆境内电极箔实际消费量达到3.68 万吨,约占全球电极箔消费量的53%左右;2013 年中国大陆境内电极箔实际消费量约为3.90 万吨;2014 年中国大陆境内电极箔实际消费量约为4.30 万吨,约占全球电极箔消费量的62%,2015 年中国大陆境内电极箔消费量约为4.49 万吨,2016年约4.55万吨。

2008-2016年我国电极箔消费情况

资料来源:智研咨询整理

在电极箔方面,一般用途的低、中、高压的国产化成箔能满足需求,且性价较高,但高比容的国产低压化成箔在技术上仍不能满足要求,国内市场的该部分缺口目前仍从日本进口,约占国内低压化成箔使用量的30%。

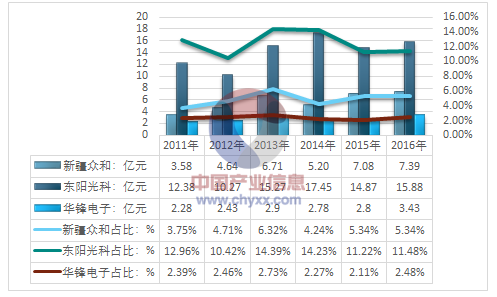

根据企业发布的财务数据:2015年新疆众和电极箔销售收入为7.08亿元,占同期国内市场规模总量的5.34%;东阳光科电极箔销售收入为14.87亿元,占比为11.22%。

2016年新疆众和电极箔销售收入为7.39亿元,占同期国内市场规模总量的5.34%;东阳光科电极箔销售收入为15.88亿元,占比为11.48%,此外2016年华锋电子电极箔年销售金额为3.43亿元,占国内市场份额的2.48%。

2011-2016年我国国内部分电极箔生产商销售收入及占全国比重

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电极箔行业发展现状调查及市场分析预测报告

《2024-2030年中国电极箔行业发展现状调查及市场分析预测报告》共十五章,包含2023年中国铝电解电容器行业运营态势分析,2024-2030年中国电极箔行业发展趋势预测分析,2024-2030年中国电极箔行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国电极箔行业重点企业对比分析:东阳光VS新疆众和VS海星股份 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)