当前,全球可再生能源发电行业正在大规模扩张。截至2016年底,我国风电、 光伏累计装机容量各为169GW、77GW。由于可再生能源的间歇波动特性制约了其 并网能力,我国弃风、弃光、限电等现象严重,2016年全年弃风电量497亿kWh, 弃光电量70.42亿kWh。

源于可再生能源的不稳定、不连续等劣势,储能技术已成为调节可再生能源稳 定性的重要支撑。随着微网、智能电网建设及新能源汽车产业的大力发展,国内储 能市场进入加速扩张期。根据Navigant Research预测,储能未来的应用领域将集中 在风光并网、分布式光伏、微电网、电力输配等。在电力的产生、运输、使用的过 程中,储能是连接各环节的重要纽带。

根据电能的存储方式,储能系统主要分为物理储能(如抽水蓄能、压缩空气蓄 能、飞轮储能等)、电化学储能(如铅酸电池、液流电池、钠硫电池、锂离子电池、 氢电池等)和其他储能(如超导储能、超级电容器、燃料电池等)。由于物理储能 中的抽水蓄能和压缩空气蓄能的地理环境要求较高、建设周期长,其他如电磁储能 技术尚未成熟,相比而言,电化学储能具备便捷性、灵活性、一次成本低、储能容 量大等优点,将成为未来市场的主要技术路线。

据统计,到2015年底,全球累计运行储能项目装机规模为 144.8GW,其中抽水蓄能为142.1GW,2016年新增投运规模568.9MW。其中,累 计运行的电化学储能项目装机量达1.38GW 。中国储能市场的累计装机量 (2000-2015年)为21.9GW,其中抽水蓄能为21.8GW;电化学储能项目装机106MW, 2016年新增83.9MW,占全球电化学储能项目装机总容量的11%,与2012年的4%相 比,有大幅提升。

全球储能累计装机容量(GW)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国可再生能源行业竞争格局及投资前景分析报告》

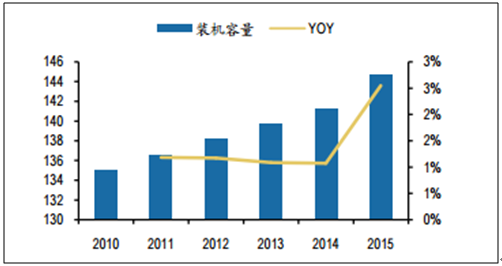

中国电化学储能项目累计装机规模(MW)

资料来源:公开资料整理

根据国家能源局的规划,至2020年我国光伏装机目标为105GW,风电装机目标 为210GW。储能装机量达到可再生能源装机量的10%,才能对发电的波动率平滑有 一定的效果。如果按照10%的储能配比对能源局的可再生能源装机规划进行测算, 到2020年国内储能装机至少能够达到31.5GW的规模。CNESA权威机构预测,2020 年中国储能市场规模将达到66.8GW,其中抽水蓄能的规模为35GW,其他储能技术 的市场规模将超过31GW,市场空间广阔。预计未来十年中国储能市场的容量将达 到千亿美元的级别,市场空间巨大。

我国储能起步较晚,2014年储能首次被列入《能源发展战略行动计划》,相较 于美国、日本等发展相对成熟的国家,中国的储能政策还有待完善。2009年开始美 国陆续出台储能扶持政策;2013年德国出台新版光伏储能政策;2014年日本出台锂 电池储能补贴政策。而中国目前并没有具体的储能补贴政策,2017年3月16日国家 能源局出台《关于促进储能技术与产业发展的指导意见(征求意见稿)》,指出要充分 吸收国外经验,建立储能补偿机制,纳入基金范围、建立分期补偿等。随着扶持政 策陆续出台,储能行业将逐步从导入期进入发展期,深耕铅酸电池,提前布局 储能市场,将深度受益蓝海市场爆发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国储能行业市场调查及未来前景预测报告

《2024-2030年中国储能行业市场调查及未来前景预测报告》共十二章,包含国内外储能行业重点企业分析,中国储能行业投资潜力分析,中国储能行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。