在《中国制造 2025》等政策背景下,伴随着新一代信息技术和制造业的不断深度融合与发展,我国智能制造发展成效明显,以高档数控机床、工业机器人、智能仪器仪表为代表的关键技术装备取得积极进展。目前我国智能制造产业已经迈入“万亿时代”,2015 年我国智能制造产值在 1 万亿元左右,2020 年有望超过 3 万亿元,年复合增长率约 20%。其中,我国工业机器人密度从 2010 年“每万工人10台”提升到了2015年“每万工人49 台”,增加率达到390%;但是,与发达国家相比,我国工业机器人密度仍然相对较低,远低于韩国、日本和德国的工业机器人密度,也低于全球平均值与亚洲平均值,我国制造业在机器替换人工方面仍有巨大市场空间。

数据来源:公开资料整理

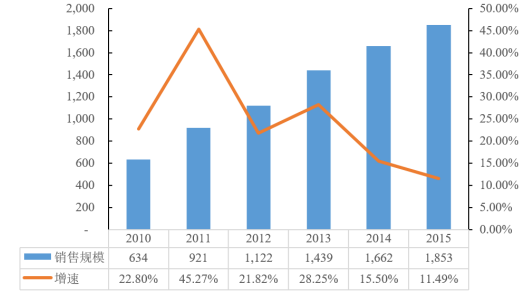

随着生活水平的改善以及老龄化速度的加快,我国居民对医用耗材的使用频率不断增加,带动了我国医用耗材行业快速发展。根据中国医保商会统计,2015年我国医用耗材行业销售规模达 1,853亿元,同比增长 11.49%。2010至 2015年间,我国医用耗材行业销售规模年复合增长率为 23.92%,行业呈现快速扩张的态势。2010 年至2015 年间,我国医用耗材行业销售规模及增速如下图所示:

我国医用耗材行业销售规模(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医疗器械市场深度研究及投资战略研究报告》

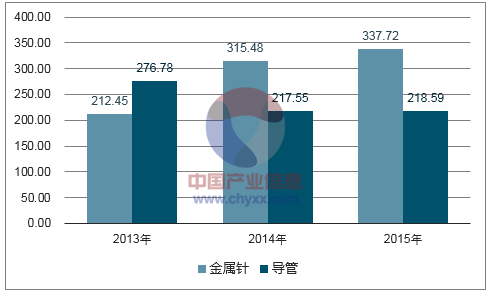

《中国医药统计年报》统计数据显示,2013 年-2015年我国安全输注耗材中金属针类耗材的产量由 212.45亿只增至337.72 亿只,年复合增长率为26.08%;导管类耗材产品产量受到限抗生素的影响,2014 年和2015年产量偏低,但是在体液平衡类输液、营养类输液、其他治疗类输液等领域存在刚性需求,整体仍维持在200 亿只以上的较高水平。

2013-2015年我国安全输注类主要产品产量(亿只)

数据来源:公开资料、智研咨询整理

血液透析是急慢性肾功能衰竭患者肾脏替代治疗方式之一。各种慢性肾脏病逐步进展至终末期肾病,患者可出现严重的尿毒症中毒症状,只能依赖肾脏替代治疗来维持正常的生命需要。随着人口老龄化,慢性肾脏病人群的增多,终末期肾病患者每年以 10%以上的速度增加,2015 年我国登记在册的血液透析患者数量达到38.5万人,人均年透析 120次左右。

我国登记在册的血液透析患者数量

数据来源:公开资料整理

根据国家卫生和计划生育委员会发布的《2015 年世界肾脏日主题:为了所有人的肾脏健康》,我国成年人中约有 1.3亿人患有慢性肾脏病,患者基数较大。而从接受治疗的终末肾病患者人数来看,2008 年底我国登记在册的终末期肾病患者数 10.29 万人,到 2015 年底,我国登记在册的血液透析患者达到 38.5 万余例,年平均增长率为 53.45%。

我国血液净化必须在二级(含二级)以上符合条件的医院开展,目前我国的血液净化中心主要集中分布在大城市的大型综合性医院, 致使大部分生活在基层城市和农村的患者接受正规血液净化服务比较困难。2016 年 12 月 06 日,为贯彻落实《国务院办公厅关于推进分组诊疗制度建设的指导意见》,国家卫生计生委发布了《关于印发血液透析中心基本标准和管理规范(试行)的通知》,明确鼓励血液透析中心向连锁化、集团化发展,建立规范化、标准化的管理与服务模式;对拟开办集团化、连锁化血液透析中心的申请主体,可以优先设置审批;同时指出每个血透中心至少配备 10-20台血液透析机,开展透析器复用的,应当配备相应的设备。目前我国有3,700家左右的血透中心,主要是公立综合性医院中的血液透析中心,处于严重供不应求的状态,但公立医院的扩张能力有限,未来新增血透中心将主要为社会资本开办的血透中心,预计中国需要 3 万家血透中心,未来的血透中心数量将大幅增加。

我国生产医用耗材的企业属于注册为第三类医疗器械生产企业的企业,据国家食品药品监督管理总局数据统计,截至 2015 年底,我国医疗器械企业虽共有14,151 家,其中:一类 5,080 家,二类 9,517 家,三类 2,614 家。目前,国内医用耗材行业的竞争格局主要表现为以下特点:

① 医用耗材质量要求提高,大、中型生产企业转型升级

总体上来看,我国医用耗材生产企业数量众多,但大、中型生产企业数量较少,小型企业数量较多。在 2005 年之前,我国城镇居民人均年可支配收入不足10,000元,在居民收入水平一般的情况下,质量一般但价格较低的医用耗材具有一定的消费市场规模,为规模小的企业创造了生产空间。而近年来,随着我国医疗条件的改善和监管政策的趋严,医用耗材质量要求不断提高,具有竞争实力的医用耗材制造企业,一方面主动或者在市场引导下向高质量产品发展转型,另一方面开始收购兼并规模较小、无法应对监管趋严的小型生产企业。

② 国外医用耗材在企业本土化经营

2014 年至2016年期间,卫计委、国务院、发改委、工信部陆续出台了《推进国产医疗设备发展应用座谈会及签署合作协议》 等二十余项支持国产医疗器械的相关法规、政策,使得国外医用耗材生产企业将国外生产的产品销售至国内的成本较高。因此,国外医用耗材生产企业一般通过在境内新设生产基地或者收购境内医用耗材生产企业的方式,实现医用耗材产品的本土化生产,从而进入国内医用耗材销售市场。而国外医用耗材生产企业在本土化的过程中,往往会进行新建生产线或技改建设。

③ 医用耗材制造企业的市场影响力

在较长的时间内,我国劳动力成本低廉,人工生产能够满足降低医用耗材生产成本的需求,因而这一时期的医用耗材生产企业缺乏采用自动化智能装备生产的动力。近年来,随着我国医用耗材产品质量要求的提高和劳动力成本的上升,医用耗材智能装备的优势得以显现,国内医用耗材的生产方式逐步发生了转变。 相比于人工生产,医用耗材智能装备结合高分子材料、医疗器械GMP 法规、产品标准、临床技术、成型技术、动力学、机械设计、加工工艺、人机工程学、软件控制等多学科交叉技术,将医用耗材的生产过程规范化和自动化,实现生产过程的可控性,提高产品品质,优化生产工艺,减少交叉污染,相比于人工生产

更能提高产品质量与生产效率。此外,智能装备能够实现对于工艺复杂且人工组装无法实现的医用耗材的生产,即引进智能装备能帮助医用耗材生产企业扩增高附加值的产品类别。但智能装备的采购价格较高,医用耗材生产企业一般作为技术改造项目实施,在购买智能装备之前会审慎判断设备供应商的技术水平,并要求设备技术方案能够满足其耗材物料的特征和生产工艺。

生产方式 | 优点 | 缺点 |

人工组装生产 | 在人力成本较低的情况下,可降低生产成本,从而能以降低医用耗材销售价格的方式占领市场。 | 交叉污染,降低了产品质量;生产过程不可控制,不同批次的产品质量不稳定,生产效率较低;在招工难的情况下生产成本较高。 |

智能装备生产 | 生产过程可控,不同批次的产品质量稳定,可以对各个生产环节进行检测;能够实现精细化生产,完成工艺难度高的产品的生产。 | 设备技改投入金额较大; 需要有专业人员维护。 |

数据来源:公开资料、智研咨询整理

在医用耗材市场规模增长、 生产方式发生转变和智能装备技术不断改进的背景下,我国医用耗材智能装备行业市场规模将呈现逐步扩大的趋势,其增长动力来源于以下几个方面:

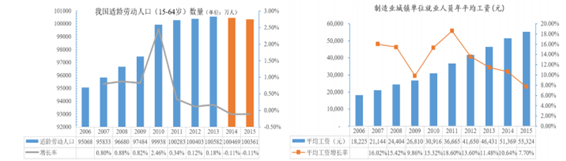

第一,我国适龄劳动人口(15-64岁)自2013 年出现拐点,总量出现下降,2013 至 2015 年我国适龄劳动人口出现连续下降,并且随着 90 后、00 后逐渐成为适龄劳动人口的主力,重复性的机械劳动无法满足新生代劳动人口的精神需求,制造企业的招工难度增加并且管理成本也随之提高;而劳动力流动性的提高不仅影响医用耗材制造企业的产品质量,也造成产能不稳定,从而进一步影响医用耗材制造企业产品的市场竞争力。同时,我国制造业劳动力成本逐年上升, 2015年制造业城镇单位就业人员年平均工资达到 55,324 元,相比 2006 年增长203.56%,年均复合增长率达到 13.13%。在上述背景下,劳动力成本将逐年增长,人工组装生产方式将无法继续维持低成本优势,促使国内医用耗材企业改用更高生产效率的自动化装配设备进行组装。

数据来源:公开资料整理

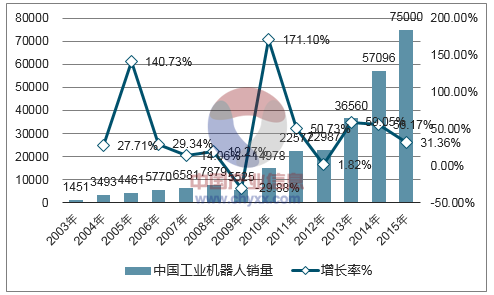

医用耗材智能装备在广义上属于工业机器人的范畴,我国工业机器人使用量可以一定程度上反映出我国医用耗材制造装备的市场状况。在 2009 年之前,我国工业机器人的年销售量从未超过 10,000 台,而2009年之后,我国工业机器人的销售年快速增长,到 2015年的销售量达到了 75,000万台,年均复合增长率达到226.24%。

数据来源:公开资料、智研咨询整理

据《中国慢性肾病流行病学调查》和全国病例信息系统,显示我国成人慢性肾脏发病率高达10.8%,其中预估尿毒症患者约有 200万,但接受透析治疗的患者不足 30 万人,高昂的血液透析费用是制约我国肾病患者接受血液透析治疗的重要原因。而自 2012 年国务院将尿毒症列入大病医保以来,陆续有关于大病医保支付相关政策进一步落地,并覆盖了城乡居民,当前血液透析的总体报销比率能达到 80%,极大的缓解了患者的支付压力。医保政策的出台将使得血液透析医疗市场的扩张,国内医用耗材制造企业在此背景下开始投产血液净化类医用耗材的生产线,而血液净化类医用耗材生产工艺要求较高,人工组装无法满足要求,

因而该类生产线的组装环节必须采用智能装备。世界卫生组织 2015 年 2 月 23 日发布长达 32 页的《世卫组织医用安全型注射器肌内、皮内和皮下注射指南》,敦促各国到 2020 年全部改用新的“智能”注射器,只有在注射器单次使用后不能重复使用会干扰治疗程序的少数情况下(例如使用静脉泵为病人输液),才可有例外。而“智能”注射器由于具有自毁式避免二次使用的功能,人工组装无法满足该类生产医用耗材的生产工艺要求,因此,医用耗材制造企业在生产“智能”注射器时必须使用智能装备。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国医用耗材智能装备行业市场全景评估及发展策略分析报告

《2022-2028年中国医用耗材智能装备行业市场全景评估及发展策略分析报告》共十三章,包含医用耗材智能装备行业风险及对策,医用耗材智能装备行业发展及竞争策略分析, 医用耗材智能装备行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)