电子真空器件作为电子元器件类产品,是电子信息产业的一个重要门类,其原理是借助电子在真空或者气体中与电磁场发生相互作用,将一种形式电磁能量转化为另一种形式电磁能量的器件,产品广泛应用于广播、通信、雷达、航天、航空、导航、安检、新能源、医学诊断治疗等领域。近年来,随着我国新能源汽车、半导体事业、光伏发电、医疗、安检及国防事业等行业的迅猛发展,相关配套电子真空器件的需求量不断提高。

作为服务于众多领域的关键基础行业, 电真空行业的发展受下游拉动的影响较大,下游行业的政策利好、发展迅猛,电真空行业也将相应地迅速发展。随着医疗、安检、半导体通讯领域的建设升级,中国航空、航天及军工产业的投入持续加大,以及“十三五”期间中国战略性新兴产业(节能环保与新能源)的大力发展, 未来我国电真空行业前景广阔。 其主要下游应用领域的发展概况介绍如下:

(1) 航空、航天及军工领域

“十二五”期间,国防科技工业各方面工作成效显著,军工经济实现平稳较快发展,高新技术武器装备科研生产实现较大进步,武器装备科研生产能力和技术水平较快提升、研制周期明显缩短、质量与可靠性不断提高。此外,军工企业改革与“军民融合”政策落实、军费重点投入方向转向信息化建设,促使具有武器装备科研及生产能力的民营企业逐步崭露头角。

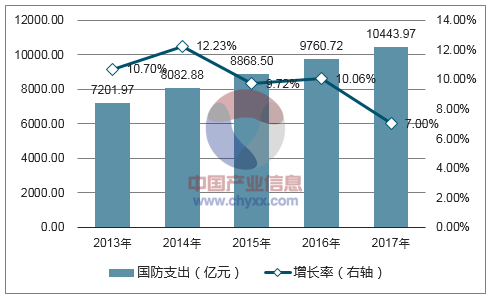

2013-2017年中国国防支出

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国电子真空器件市场研究及投资战略咨询报告》

2017 年,中国财政拟安排国防支出10,443.97亿元,比上年执行数增长7%,主要用于适当增加装备建设、军事训练和人才培养经费等。尽管 2017 年,我国拟安排国防支出首次突破 10,000 亿元大关,但从国防支出占 GDP 的比重、国民人均国防费、军人人均国防费看,中国是世界上国防费投入相对较低的国家。根据数据,近年来,中国国防支出占 GDP 比重在1.30%左右,美国、俄罗斯已超过 3%,英国、法国等西方国家均已超过 2%。作为世界第一人口大国,2017 年中国国防预算也仅是美国国防预算的 1/4,依然有较大的上升空间。

电真空行业在航空、航天及军工领域中的应用处于较快发展水平。尽管航空航天及军工领域对于电子真空器件产品的要求更加严格, 但由于其产品毛利率高于其他行业,因此也吸引了很多国外电子真空器件供应商。由此可见,在军工产品国产化的趋势下,中国的电真空企业如果能够提供高质量的电子真空器件产品,将会减轻我国军工产品对于国外厂商的依赖,有利于增强国防安全和其自身的盈利能力。

综上所述,受航空、航天及军工产业政策和规划的影响,我国电真空行业在未来几年将处于高速发展阶段。

(2) 新能源汽车

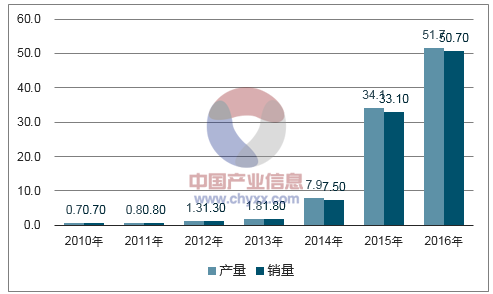

我国新能源汽车行业在产业政策的扶持和引导下,已进入快速成长期。2010年-2016 年,我国新能源汽车产销规模逐年增长,且增长速度较快。根据中国汽车工业协会统计数据,2015 年我国新能源汽车销售量为 33.1 万辆,2016 年约为50.7 万辆,同比增长 53.2%,其中,纯电动汽车产销分别达到 41.7 万辆和 40.9万辆,比上年同期分别增长63.9%和 65.1%;插电式混合动力汽车产销分别完成9.9 万辆和 9.8 万辆,比上年同期分别增长 15.7%和 17.1%,成为全球最大的新能源汽车生产基地。

2010-2016 年中国新能源产销规模走势图(单位:万辆)

数据来源:公开资料、智研咨询整理

作为《节能与新能源汽车产业发展规划(2012-2020 年) 》的发展重点,纯电动汽车、 插电式混合动力汽车及燃料电池汽车的发展和普及对新能源汽车技术的发展、充电设施的建设提出了严格的要求。因此,新能源汽车的车载电路保护器件的市场需求也不断增加,车载电子器件产品将向高功率密度、高转换效率、高稳定性的方向发展,具备处理高功率的能力,在高压、大电流等苛刻条件下具有普通电子器件无法比拟的可靠性及使用寿命长等特点。

随着新能源汽车发展的速度加快以及推广的普及率提高,车载电子器件产品、充电桩等配套器件设施的需求将不断增大,也将会进一步拉动电路保护元器件行业的发展。

(3)节能环保及新能源

面对能源消费的高涨和传统能源储量的有限性, 以及伴随着我国工业化和城镇化进程的逐步加快,通信、航空、航天、军工、铁路、汽车、医疗、安检等行业在国家政策、重大项目的带动下蓬勃发展,我国面临的能源资源和生态环境矛盾日益突出,推广“新型绿色节能高效”产品逐步成为未来重点发展方向。

①光伏领域

当前全球电力市场仍然被化石燃料发电(主要是燃煤发电和燃气发电)占据,其次是大型水力发电和核能发电,太阳能发电占比仍然很小。

随着太阳能发电技术的进步,其成本不断降低,促使光伏发电迅速发展。根据预测,到 2050 年,光伏发电和聚热发电将分别占全球电力消费量的 16%和 11%。太阳能发电将成为世界上电力的重要来源。

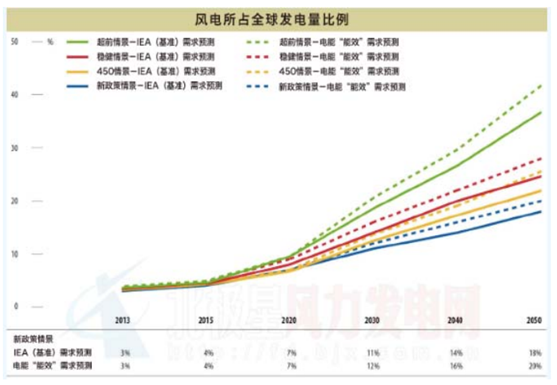

②风电领域

风能作为一种可再生能源, 蕴量巨大, 全球每年可利用的风能约 200亿千瓦,远大于可以开发利用的水能, 但目前风能利用率极低。 随着风能开发技术的进步,未来全球风电市场极为广阔。风电在 2020 年全球能源结构中将提供 1,569TWh 电力,是 2015 年风电发电量的近两倍,其发电总量可占全球总电量需求的 7%;到 2030 年,风电全球发电量将上升翻倍达3,311TWh,占全球需求量的 11%-12%;到 2050 年,风电全球发电量将达7,541TWh,占全球发电量 18-20%。

数据来源:公开资料整理

作为目前节能环保及新能源的重要应用,风电发电、光伏发电等领域均需要大量使用高效率、高功率密度电子器件产品,从而实现高效、可靠、节能及环保的目标。模块电源及定制电源对于改善整机产品的用电消耗,提高节能效果具有十分重要的作用。因此,随着节能环保及新能源的发展和普及,高效率、大功率密度的电真空器件的市场需求巨大。

(4)半导体通讯领域

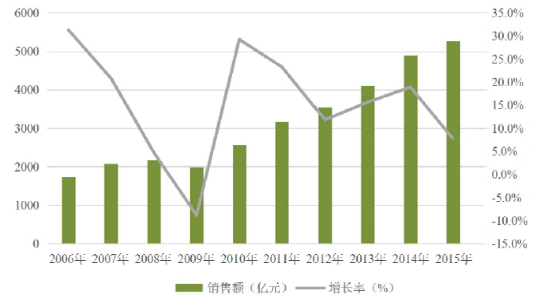

高压继电器可用于半导体晶片加工时的蒸汽沉积, 真空电容器在中波、 短波、超短波发射机上,作为调谐、耦合、滤波、中和和隔直流的器件,在半导体设备领域用于等离子体的沉积和刻蚀设备器件等。 受益于国务院 2011 年发布的《进一步鼓励软件产业和集成电路产业发展的若干政策》 (国发〔2011〕4 号)等产业政策给予的一系列税收优惠及产业环境优化支持,我国半导体产业销售额在快速增长的同时,占世界半导体市场份额的比重也快速提高。近年来我国半导体产业的发展取得较大突破,实现销售额从2006 年的 1,727 亿元增长到 2015年的 5,265 亿元,年均复合增长 13.19%。从区域划分来看,作为全球最大的半导体市场,中国区半导体 2015 年销售额同比增长 7.7%,是全球唯一保持增长的地区。

2006-2015 年我国半导体销售情况

数据来源:公开资料整理

2016 年全球半导体设备市场产值达 397 亿美元,年增 8.7%,预测 2017年半导体设备市场产值将持续增长,预计可达 434 亿美元,年增 9.3%。同时 SEMI 预估,2017 年至2020年全球将有 62 座新晶圆厂投产,其中,将有超过 4 成的新晶圆厂位于中国大陆。

(5)医疗电子领域

在医疗器械发展中,医学影像设备一直占据着重要地位,同时也是医疗设备高端产业化的代表。伴随着科技的发展,医学影像设备的发展日趋迅速,功能也日趋完善。我国医疗器械行业起步较晚,但是随着经济的发展和人们健康意识的提高, 从医院的高端医疗器械到便捷的家用医疗器械预计都将迎来明显的需求增长,从而将为国内医疗器械行业带来广阔的发展前景。尤其是医药工业与医疗卫生方面的“十三五”发展规划已基本编制完成,高性能医疗器械被确定为重点突破领域之一,这无疑为我国医疗器械行业未来的发展带来利好。

根据统计,2015 年全球医疗器械销售规模为 3,903亿美元,2011-2015 年全球医疗器械销售规模稳步增长,复合增长率(CAGR)为 1.90%。预计该市场规模在 2020年增长至 4,775 亿美元,2015-2020 期间将呈现 4.1%的高年均复合增长率。根据《2016 中国医疗器械行业发展蓝皮书》显示,我国医疗器械2016年市场总规模约为3,700亿元, 为2007年535亿元的近7倍。

2010-2016 年医疗器械市场规模复合增长率为20.64%。 国内医疗器械市场规模增速高于全球增速。

2001-2016年我国医疗器械市场销售规模及增速

数据来源:公开资料整理

虽然目前我国医疗器械市场需求较好,但以 PET/PET-CT为代表的高端医疗影像设备仍然完全依赖进口,多年来一直被GE、飞利浦和西门子(简称 GPS)三大跨国公司的产品垄断,在高性能医疗设备上面,我国市场几乎完全被进口产品垄断。尽管经过多年的努力,我国在这些领域也取得了不少的突破,但是在核心部件上,仍然需要投入大量的精力去实现突破,因此“十三五”医疗器械规划的首要目标就是实现进口产品的替代,以发展国产化、高端化、品牌化、国际化医疗器械及核心部件为方向,推动跨越式增长。

预计未来五至十年, 中国医疗器械产业与世界医疗器械市场的关联度将越加紧密,对中国的医疗器械制造工艺、新材料应用、研发水平、势必产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。

(6)安检领域

安检设备是指用于机场、海关、车站、公检法机构等场所,为预防和制止爆炸、枪击、行凶等案件发生,从而对货物、人身、场地和携带物品进行安全检查的设备的总称。

目前,我国正处于城镇化加速发展的阶段,2016 年政府工作报告指出,要深入推进以人为核心的新型城镇化, 实现 1 亿左右农业转移人口和其他常住人口在城镇落户,到 2020 年,常住人口城镇化率达到 60%、户籍人口城镇化率达到45%。与此同时,我国社会经济结构也正处于深刻变革的阶段,社会治安、反恐问题面临前所未有的严峻局面, 客观要求全社会要持之不懈地加强安全防范系统的建设,不断加强对视频监控、入侵报警、联网平台、图像分析、安检 X 光机及其他安防技术产品的投入。根据中国公共安全杂志社等机构联合发布的《2016年中国安防行业调查报告》数据显示,中国安防行业总产值已从 2012 年 3,240亿元增至 2016 年 5,400 亿元,安防市场空间不断扩大。从“3111”工程到“平安城市”再到“智慧城市”建设,我国逐步实现信息化与城镇化结合,安防行业的技术水平也不断提高,安检产品在各个行业中的应用愈加广泛,逐步成为包括机场、海关、边检、码头、地铁站、大型活动现场等场所的必备产品。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)