一、医药行业规模持续增长

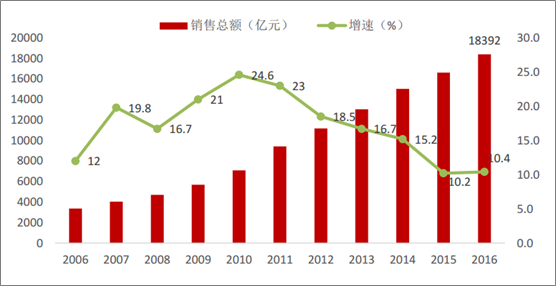

2016年全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%。直报企业主营业务收入13,994亿元,同比增长11.6%,利润总额322亿元,同比增长10.9%。总体上医药流通行业规模持续增长,但受新医改下药品市场增速放缓的影响,药品流通行业增速同步下行,较2015年前增速有所放缓。

七大类医药商品销售额与增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》

2016年,各省医药流通销售总额呈东南沿海到西北内陆的三层分布,与人口和经济水平一致。全国六大区域销售总额比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%,中南超过华北成为第二大医药流通区域。销售总额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。增速方面,我国西南、华南地区销售总额大幅增长,其中青海、四川、内蒙古、两广地区的销售总额增速最快,安徽、吉林、宁夏的增速则相对乏力。

各省区域销售总额统计

排名 | 地区 | 销售总额(万元) | 同比增长 | 占比 |

全国合计 | 183925774 | 10.71% | 100.00% | 1 |

广东省 | 16030340 | 20.00% | 8.72% | 2 |

北京市 | 15301890 | 10.88% | 8.32% | 3 |

上海市 | 15261429 | 14.87% | 8.30% | 4 |

浙江省 | 13462718 | 9.04% | 7.32% | 5 |

江苏省 | 13288028 | 9.89% | 7.22% | 6 |

安徽省 | 10730241 | 0.77% | 5.83% | 7 |

山东省 | 10059096 | 11.70% | 5.47% | 8 |

河南省 | 9651387 | 16.71% | 5.25% | 9 |

四川省 | 7298898 | 30.00% | 3.97% | 10 |

云南省 | 6984116 | 8.58% | 3.80% | 11 |

重庆市 | 6827769 | 2.31% | 3.71% | 12 |

湖北省 | 6729333 | 9.39% | 3.66% | 13 |

湖南省 | 6354617 | 5.70% | 3.45% | 14 |

天津市 | 5445730 | 5.00% | 2.96% | 15 |

河北省 | 4659986 | 3.32% | 2.53% | 16 |

辽宁省 | 4227092 | 6.15% | 2.30% | 17 |

陕西省 | 3886625 | 8.00% | 2.11% | 18 |

福建省 | 3455667 | 6.73% | 1.88% | 19 |

山西省 | 3438692 | 10.20% | 1.87% | 20 |

广西壮族自治区 | 2875961 | 19.50% | 1.56% | 21 |

黑龙江省 | 2806428 | 5.00% | 1.53% | 22 |

江西省 | 2599904 | 11.83% | 1.41% | 23 |

吉林省 | 2328155 | 0.88% | 1.27% | 24 |

贵州省 | 2203205 | 12.00% | 1.20% | 25 |

海南省 | 2015515 | 6.22% | 1.10% | 26 |

新疆维吾尔自治区 | 1534859 | 8.42% | 0.83% | 27 |

甘肃省 | 1375835 | 13.14% | 0.75% | 28 |

宁夏回族自治区 | 1336064 | 0.28% | 0.73% | 29 |

内蒙古自治区 | 860944 | 29.38% | 0.47% | 30 |

西藏自治区 | 548986 | 13.00% | 0.30% | 31 |

青海省 | 346267 | 206.30% | 0.19% |

数据来源:公开资料整理

二、药品批发龙头增速超越行业总体增速

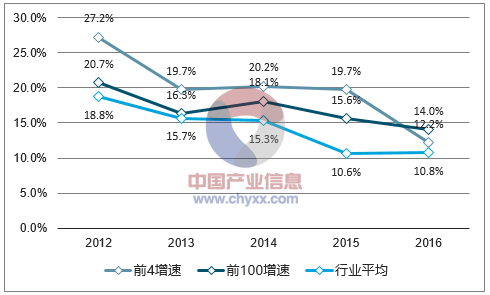

药品批发企业多而小、行业集中度不高。2016年药品批发市场规模14,714亿元,同比增长10.8%,增速保持平稳。截至11月底,全国共有批发企业12,975家,依然呈现数量众多、规模较小、行业集中度不高的特点。药品批发龙头增速超越行业平均水平2016年药品批发TOP4企业的主营业务收入增速12.2%,TOP100企业的主营业务收入增速14.0%,虽然较往年增速均有所下滑,但龙头整体增速都高于批发行业平均增速水平。

批发龙头营收增速高于行业平均水平

数据来源:公开资料整理

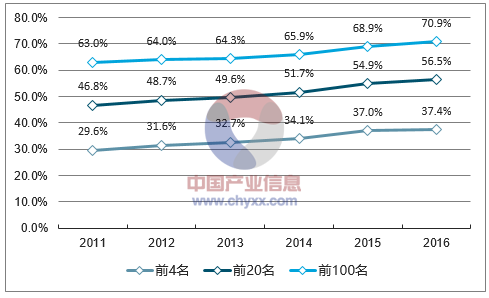

药品批发龙头市占率逐年提升。2016年药品批发TOP4企业的市占率达到37.4%,TOP100企业的市占率达到70.9%,龙头市场份额逐年提升。全国已经形成3家1000亿以上、16家100-1000亿级的药品批发巨头,其中国药集团、华润医药、上海医药、九州通4家为全国性药品批发龙头。

医药批发龙头主营收入占比持续提升

数据来源:公开资料整理

综上所述,批发龙头企业由于具备显著的网络、品种、物流、资金等优势,因此在药品增速放缓、流通格局重塑的大背景下,能显示出更强的抗风险能力和行业整合能力。

三、药品零售规模平稳增长、连锁率快速提升

规模平稳增长、占终端比提升。2016年药品零售市场规模3,679亿元,同比增长9.5%,保持平稳增长态势。零售在药品终端的占比提升0.4个百分点,达到29%。零售终端占比提升的主要原因是“医药分开”改革政策导致医疗机构对药品需求的减少,零售药店作为承接处方外流的主要终端,正获得新的发展机遇。

药品零售市场规模增速回升

数据来源:公开资料整理

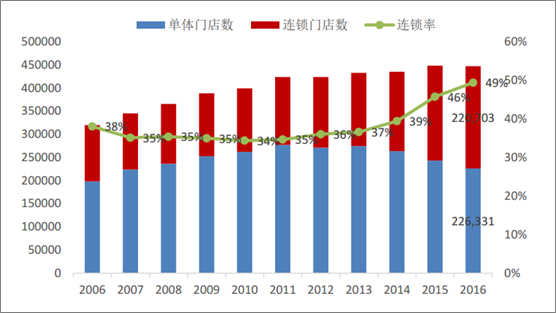

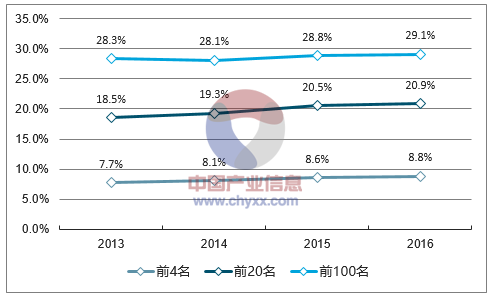

连锁率提升、龙头加快扩张。截至2016年11月,药品零售连锁率快速提升至49.4%,主要因为以上市公司为代表的龙头企业加快了兼并速度。TOP100企业的门店总数达到54,391家,占全国门店总数的12.2%,销售总额1,070亿元,市占率29.1%,TOP7企业的市占率12.9%,同比略有提升,显示出药品零售市场向大型连锁企业集中的趋势。

单体药店被连锁药房并购连锁率提升

数据来源:公开资料整理

医药零售龙头销售总额占比略有提升

数据来源:公开资料整理

四、医药流通行业发展趋势

1、近年来,随着医药体制改革的推进,医保控费、降低药占比、招标降价等药品供给侧改革政策不断深化,对药品市场规模造成了巨大冲击,医药流通行业增速也随之放缓,行业盈利空间的缩窄将激发内部整合动力。此外“两票制”、营改增、GSP飞检等流通行业整顿政策的密集出台,也将颠覆流通行业原有格局,行业生态逐步向网络化、集约化、信息化趋势发展,小型流通企业将失去生存空间,大型龙头企业获得整合机会,行业集中度、连锁率将持续提升。医药流通行业步入增速放缓、结构优化的新整合时代。

2、“两票制”等政策高压下,药品流通环节将压缩,医药制造企业的配送订单将流向区域配送能力强,终端覆盖率高的流通企业。拥有规模优势和网络优势的大型流通企业更有可能在市场竞争中胜出,中小企业将面对更大的生存压力。药品零加成后,药品零售行业进入丛林时代,单体药店陷入经营困境,而大型连锁企业在议价能力和管理成本方面具有显著优势,逐渐成为零售行业的主导力量,并加快对单体药店的整合。

3、在政策利好和资本市场的助力下,医药流通龙头企业纷纷跑马圈地,加快并购扩张步伐。2016年23家药品流通行业上市公司披露的对外投资活动达到86起,涉及金额125亿元。药品批发龙头在“两票制”契机下,积极收购各地有网络资源的流通企业,快速完成区域及全国并购布局。药品零售龙头利用资本优势,快速并购扩张网点,加速零售行业洗牌、促进连锁率提升。

4、零售药店的连锁率提升是以消耗并购企业资金沉淀为代价的,同时相应上升的管理难度也会制约企业发展,因此连锁率提升的理论空间有限。在跑马圈地的同时,受多元化医疗需求、承接处方外流机遇等机遇影响,零售行业也在探索新的发展模式,由传统零售商的规模化发展模式朝着健康服务商的专业化模式发展,催生以消费者体验为中心的健康咨询、用药指导、数据检测、辅助诊断等专业药事服务。

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。