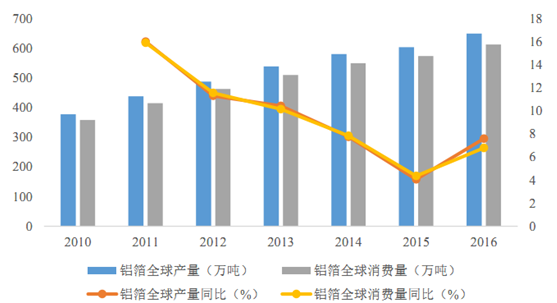

铝压延行业的主要产品为铝板带箔, 世界铝板带箔的产量和消费量近年来呈现稳步上升的态势。以铝箔为例,2010 年全球铝箔产量约为 377.7 万吨,2016年产量约为 650.0 万吨,2010 至 2016 年产量年均复合增长率为 9.47%;2010 年全球铝箔消费量约为 358.0 万吨,2016 年消费量约为 613.0 万吨,2010 至 2016年消费量年均复合增长率为 9.38%。具体如下图所示:

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国铝压延市场专项调研及投资方向研究报告》

铝板带的主要应用如下表所示:

行业 | 铝板带应用 |

家电行业 | 冰箱冷柜用氧化板,手机、电视、电脑外壳等 |

建筑行业 | 内外装饰板、墙壁挂板、屋面板、隔断板等各种建筑材料 |

包装行业 | 易拉罐料、容器盖材、铝桶等各种包装容器 |

电力电子 | 制造电子垫片、电子元器件外壳、电缆包覆材料、线路板等 |

交通运输 | 制造汽车热交换器、汽车车身板、汽车内外装饰材料、船舶甲板、飞机机身铝板、其他零配件板材等 |

家用 | 家用装饰、容器等 |

印刷行业 | 制造PS版基和CTP版基等 |

其他 | 耐用品、铝箔毛料、五金制品等 |

数据来源:公开资料、智研咨询整理

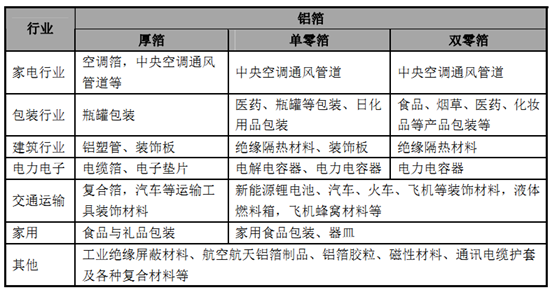

铝箔具体应用如下表所示:

数据来源:公开资料整理

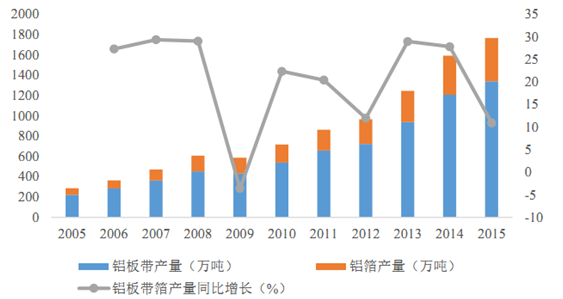

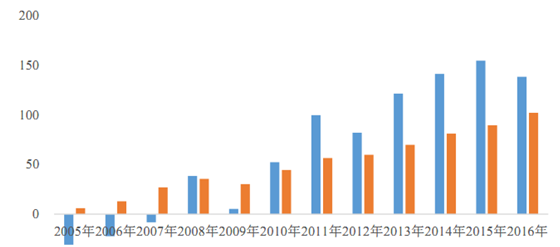

中国是亚洲铝板带箔产量第一大国, 2005 年我国铝板带箔总产量约 286.0 万吨,2015 年总产量为 1,765.2 万吨,复合增长率 19.96%,其中铝箔产量高达到426.1 万吨,高居世界第一,具体如下图所示:

数据来源:公开资料整理

我国下游行业对铝板带箔的消费量也快速增长。2005 年我国铝板带箔消费量为 310.2 万吨,2016 年铝板带箔消费量预计将上升至 1,494.4 万吨(其中铝板带消费量为 1,160.4 万吨,铝箔消费量为334 万吨),复合增长率高达 17.03%。

数据来源:公开资料整理

与欧美发达国家相比,我国消费类铝箔占比仍然较低,欧洲包装用铝箔、家用铝箔以及容器铝箔消费占总铝箔消费量的90%,而美国上述三类铝箔消费量占总消费量的 75%,而我国包装用铝箔、电力电子用铝箔与家用箔的消费量仅占总消费量的 54.1%,未来发展空间依然较大。欧美国家铝箔消费结构如下图所示:

欧盟国家铝箔消费结构

数据来源:公开资料、智研咨询整理

美国铝箔消费结构

数据来源:公开资料、智研咨询整理

我国铝板带箔进出口表现出以下两个特点:

第一,我国从铝板带箔的净进口国逐步发展为净出口国。根据海关的统计数据,2016年我国铝箔净出口约102 万吨,铝板带净出口约 138.3万吨。我国铝板带箔的国际竞争力不断提高。历年铝板带、铝箔净出口情况如下图所示:

数据来源:公开资料整理

第二,我国铝板带箔进口国家分布集中,而出口国家分布分散。2015 年中国铝板带进口总量为 33 万吨,进口来源前五位分别为韩国(37.5%)、日本(17.6%)、台湾(14.8%)、德国(7.4%)以及美国(6.7%),合计占比为 84.0%;2015 年中国出口铝板带材187万吨,出口目的地前五位分别为美国(17.0%)、韩国(10.7%)、越南(6.0%)、尼日利亚(6.6%)以及泰国(4.9%),合计占比为 45.2%; 2015 年中国进口铝箔 5.6 万吨, 从日本进口总量占进口总量的 48%,从韩国进口总量占全年进口总量的 30%;2015 年中国出口铝箔总量为 95万吨,出口目的地前五位分别为美国(15.6%)、印度(11.3%)、泰国(4.9%)、沙特(4.8%)和阿联酋(4.7%),合计占比为41.3%。进入 21世纪后。我国开始了投资铝加工项目的热潮,铝加工企业数量迅速上升,目前我国铝板带箔生产企业数量约为全球的 50%,铝板带箔产销量全球第一。我国规模以上铝板带箔企业的产能、产量状况如下表所示:

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

铝板带企业数量(家) | 242 | 248 | 253 | 257 | 260 | 262 | 265 |

铝板带企业的平均产能(万 吨) | 2.5 | 3.0 | 3.3 | 4.0 | 5.1 | 5.4 | 5.9 |

铝板带企业的平均产量(万 吨) | 2.2 | 2.7 | 2.9 | 3.6 | 4.6 | 5.1 | 5.5 |

铝箔企业数量(家) | 140 | 144 | 148 | 150 | 153 | 153 | 153 |

铝箔企业的平均产能(万吨) | 1.5 | 2.0 | 2.1 | 2.3 | 2.8 | 3.0 | 3.4 |

铝箔企业的平均产量(万吨) | 1.3 | 1.5 | 1.6 | 2.0 | 2.5 | 2.8 | 3.1 |

数据来源:公开资料、智研咨询整理

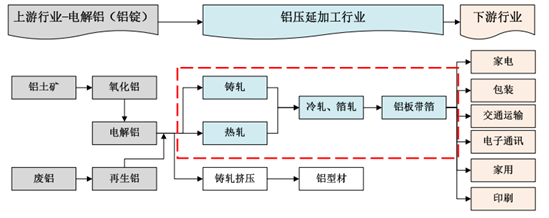

2016 年中国规模以上铝板带企业的平均产能为5.9 万吨、平均产量为 5.5 万吨,欧美国家铝板带企业的平均产能约 20 万吨;2016 年中国规模以上铝箔企业的平均产能为 3.4 万吨、平均产量为 3.1 万吨,而欧美国家铝箔企业的平均产能约为 8 万吨。铝压延加工的上游是电解铝生产商,下游包括建筑、交通运输、家电、包装、电力电子等行业。铝压延行业产业链关系如下图所示:

数据来源:公开资料整理

我国目前是全球最大的电解铝生产国,2016 年年产电解铝 3,165 万吨,而 2016 年全球的电解铝产量仅为 5,814.9 万吨,中国电解铝产量占全球产量的 54.48%。巨大的铝锭产量潜在可以释放的产能为下游铝加工行业提供了充足的原材料供应。

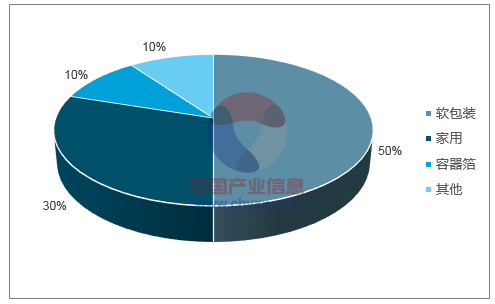

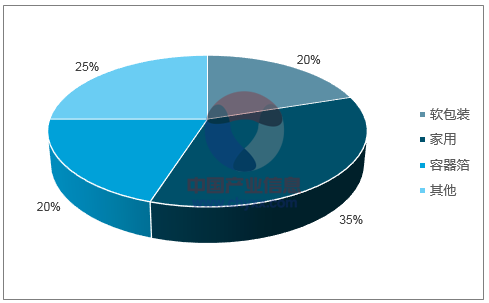

包装用铝箔以单零箔和双零箔为主,其主要应用如下:

铝箔包装名称 | 说明 | 占包装用铝 箔总消费量 比重(%) |

食品(非液态)铝 箔包装 | 包括方便面类食品、蒸煮类食品、茶叶、果酱、果冻、糖果、咖啡(非液态)等的铝箔包装 | 20 |

饮料铝箔包装 | 包括液态乳品、啤酒(啤酒标以及啤酒瓶颈部包装)以及果汁、豆奶、茶饮料等其他非碳酸类饮料的铝箔包装 | 35 |

烟草铝箔包装 | 包括铝纸复合内衬包装和中间层的卡纸包装 | 15 |

日化品铝箔包装 | 包括牙膏、计划生育用品、化妆品等的铝箔包装 | 5 |

药品铝箔包装 | 包括片剂、粉剂等采用的铝塑复合泡罩和复合袋包装 | 25 |

数据来源:公开资料、智研咨询整理

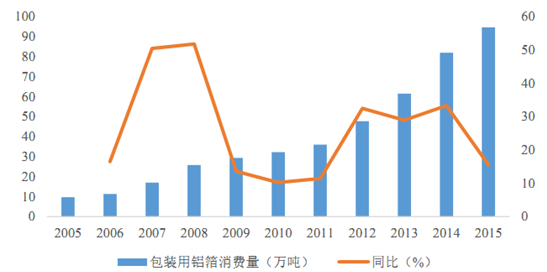

我国包装用铝箔 2005 年的消费量为 9.7 万吨,2015 年的消费量大幅上升至94.7 万吨,复合增长率高达 25.59%,具体如下图所示:

数据来源:公开资料整理

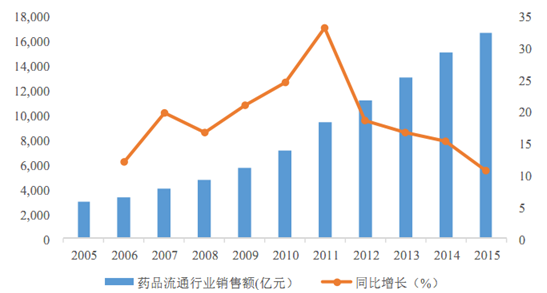

我国医药产业的迅速增长为药品铝箔

包装提供了大量需求。 伴随着中国人口老龄化现象的日益严重以及人民生活水平的提高,医药行业在我国具有长期发展的动力。我国长期以来就是医药生产与销售大国,2005 年以来,我国药品流通行业的平均增速超过 18%,2015 年,医药流动行业的销售额高达 16,613 亿元。具体如下图所示:

数据来源:公开资料整理

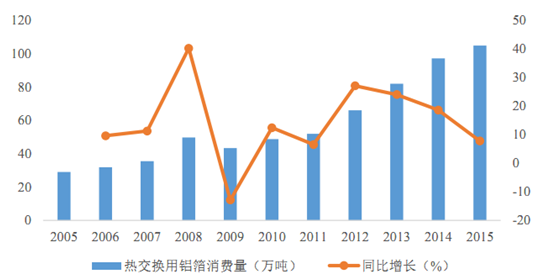

2005 年热交换器用铝箔的消费量为29.1 万吨,2015 年的消费量大幅上升至104.9 万吨,复合增长率为 13.68%,但自 2012 年以来,热交换用铝箔消费量上涨趋势渐缓,行业总体进入稳定期,具体如下图所示:

数据来源:公开资料整理

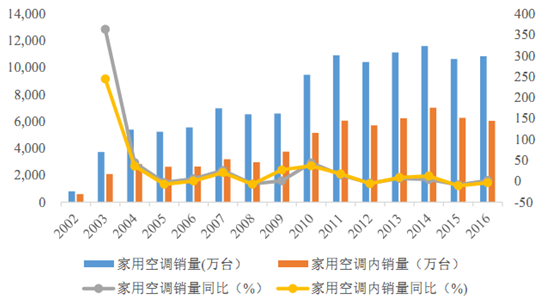

家用空调行业目前已经进入稳定发展期。2016 年,我国家用空调销售量为 10,841.5万台,同比增长 1.93%,其中内销 6,048.6 万台,同比增长-3.51%。

数据来源:公开资料整理

根据国家统计局的数据,2016 年城镇人口占总人口的比重为57.35%, 而根据联合国的相关数据, 美国2014年的城市化率为81.45%,英国为 82.34%,法国为 79.29%,德国为 75.09%,日本为 93.02%,中国城市化率与上述发达国家相比仍然有较大差距。未来伴随着城市化进程的加速,空调等耐用家用电器的市场也会随之增长;空调铝箔的出口将是今后中国空调铝箔市场扩容主要渠道。全球各国, 尤其是发展中国家对中国高性价比的空调器、 空调铝箔有着较大的需求,而上述国家空调保有量较低,未来的市场空间巨大。铝电解电容器分为低压与中高压铝电解电容器, 其具体的市场消费结构及应用如下:

应用大类 具体应用 占电容器铝箔总

应用大类 | 具体应用 | 占电容器铝箔总 消费量比重(%) |

消费类电子 | 彩色电视机、音响、照相机、DVD、录像机、激光 唱片机、变频空调与冰箱、微25波炉、洗衣机、电饭锅15、吸尘器、节能灯具、通讯信20息设备的电源系统 | 50 |

工业电器 | 计算机集成制造系统(CIMS)、数字处理中心、 自动装配机、新能源光伏发电转换、演播室脉冲测量仪、荧光灯、影视设备 | 25 |

汽车与轨道交通 | 汽车及轨道交通的电子系统 | 15 |

其他 | 军工市场应用于电子对抗用电子设备 | 10 |

数据来源:公开资料、智研咨询整理

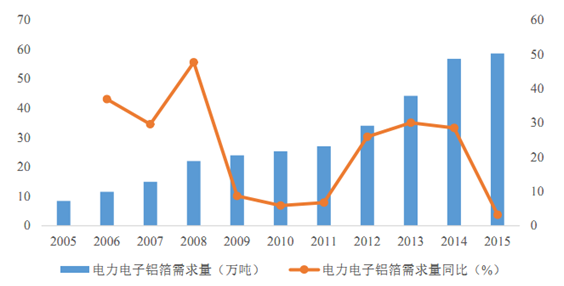

2005 年电力电子用铝箔的消费量为 8.4 万吨,2015 年的消费量大幅上升至58.6 万吨,复合增长率为 21.44%,具体如下图所示:

数据来源:公开资料整理

未来,电解电容器需求仍将保持稳定增长,主要原因在于新的增长点不断涌现,包括新能源电动汽车电子、数字电视、机顶盒、数码相机、通讯设备、新能源太阳能光伏发电等产业。

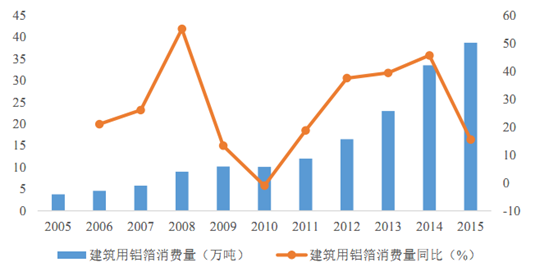

铝箔在建筑装饰领域的运用包括铝塑管、绝缘隔热材料、壁纸、复合制品材料及中央空调通风管道等。2005 年建筑装饰用铝箔的消费量为 3.8 万吨,2015年的消费量大幅上升至 38.7 万吨,复合增长率为 26.12%,具体如下图所示:

数据来源:公开资料整理

建筑装饰用铝箔未来仍将保持高增长的原因如下:

1)2017 年 1 月,国务院印发《“十三五”节能减排综合工作方案》,推广节能绿色建材,强化既有居住建筑节能改造,实施改造面积 5 亿平方米以上,到2020 年,城镇绿色建面积占新建建筑面积比重提高到 50%。而铝箔作为节能领域的关键材料,与其他材料复合加工制袋填充保温材料后可广泛用于建筑外墙,未来市场空间广阔;

2)城镇化率的提高和固定资产投资稳定增长促进我国房地产建筑行业快速发展。根据国家统计局的数据,2016 年城镇人口占总人口的比重为 57.35%,十三五规划纲要提出,到 2020 年,我国常住人口城镇化率要达到 60%,户籍人口城镇化率要达到 45%左右(目前户籍人口的城镇化率仅为39.9%),即意味着要实现 1 亿人左右的农业转移人口和其他常住人口在城镇落户。 大量人口的落户将显著带动建筑用铝箔的需求持续增长。

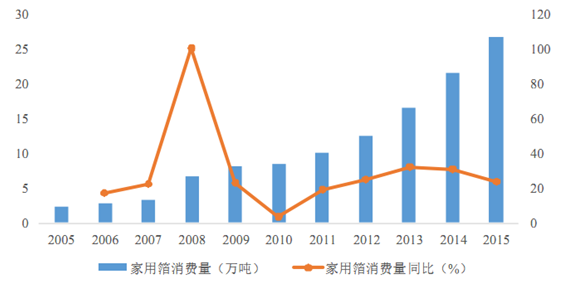

单零箔和双零箔凭借其耐腐蚀性好、卫生性好、阻隔保质能力强、环保、质轻、无污染等优点,应用于家庭食品的包装、烹饪、冷冻、包裹保鲜等。近几年我国对家用铝箔需求快速增长,2005 年家用箔的消费量为 2.3 万吨,2015 年的消费量大幅上升至26.7 万吨,复合增长率为 27.78%,具体如下图所示:

数据来源:公开资料整理

对于中国来讲,家用铝箔是一个新的铝箔消费领域,由于生活消费习惯与欧美有较大区别,中国在家用铝箔市场除航空餐盒大量采用铝箔饭盒外,其他领域家用铝箔消费并不明显。2016 年 8 月初,国家标准委员会召开铝箔制品的国家标准会议,会上,由青岛维勒日用品股份有限公司发起并起草的《家用铝箔行业标准》第一次评审已经通过,这将促进中国家用铝箔的消费。

铝板带主要典型应用如下:

(1)交通运输

交通运输用铝板带的主要应用如下:

应用大类 | 具体应用 |

乘用车 | 主要为车身和热交换系统,车身具体部位包括发动机罩盖、后箱盖、车门及翼子板等 |

商用货车 | 主要为铝合金商用货车(罐式车、厢式半挂车、仓栅半挂车) |

高铁动车组 | 车厢地板及动车顶棚 |

城市轨道交通 | 车体材料(铝合金占车体材料的60%) |

轨道交通货运车辆 | 主要为C80铝合金敞车,其浴盆、侧墙、端墙均采用铝合金板材与铝合金挤压型材的铆接结构 |

船舶 | 主要为高速渡船、豪华游船、水翼艇、渔船及渔政船、工作船、海警船、穿浪型双体船、多体船、气垫船、喷水推进式客轮 |

数据来源:公开资料、智研咨询整理

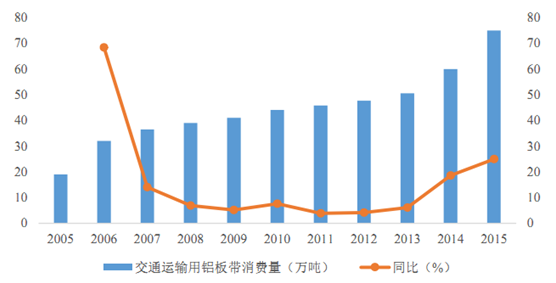

2005 年交通运输用铝板带的消费量为19 万吨, 2015 年的消费量大幅上升至75 万吨,复合增长率为 14.72%,具体如下图所示:

数据来源:公开资料整理

(2)包装容器

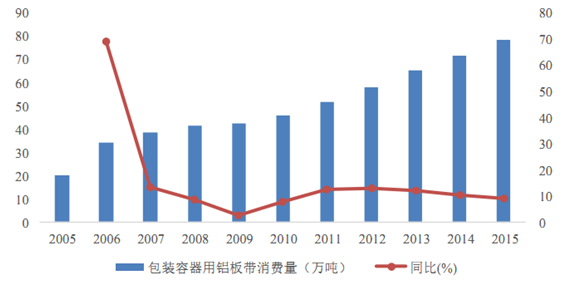

铝板带可用于制造罐头容器等包装材料,典型产品是易拉罐。2005 年包装容器用铝板带的消费量为 20 万吨,2015 年的消费量大幅上升至 78 万吨,复合增长率为 14.58%,具体如下图所示:

数据来源:公开资料整理

(3)印刷

铝板带是目前制造印刷版基的最佳原材料。印刷版基用于书报刊等印刷,下游客户为报纸集团与商业印刷公司。 根据性能不同, 印刷版基分为PS版基和CTP版基,PS 版基是指经过预涂感光处理之后用于印刷的一种铝板带,CTP 版基是指数字化直接制版的 PS版。中国印刷版基市场近十年发生了较大变化,一方面,中低档的 PS版产量在 2010 年达到最高峰,之后便进入下降通道;另一方面,高档 CTP 版于 2006 年开始产量加速增长,2016 年 CTP 版产量占印刷版基的比例已上升到70%。

2005年印刷版基用铝板带的消费量为 12.2 万吨,2015 年的消费量大幅上升至 48 万吨,复合增长率为14.68%,具体如下图所示:

数据来源:公开资料整理

我国铝压延行业的竞争表现出两个特点:第一,我国是铝板带箔产销量最大的国家,国内铝板带箔生产企业较多,整体规模偏小,技术创新能力和新产品研发能力均不足,从而导致行业的进入门槛较低,行业集中度低,竞争相对激烈;第二,如上所述,技术创新能力和新产品研发能力的不足导致行业整体以低端产品为主,高附加值产品竞争并不充分,而伴随着终端消费者生活水平的提高,其对于高端铝板带箔产品的需求加大,由此龙头企业将凭借规模优势、技术与人才优势、客户资源优势等在竞争中脱颖而出,率先实现全球市场布局。

目前我国正处于工业化和城市化的快速发展时期, 铝板带箔市场主要表现出以下两大趋势:

第一,在民生工程、新经济与消费转型等增长极拉动下,我国铝板带箔市场将逐步向精细化深加工方向发展,产品结构进一步优化。民生工程包括公共设施的建设与改善,如交通、水利水电、保障房建设等,将促进铝压延产品在交通运输、房产建筑等领域的应用;新经济是我国未来经济增长的重要方向,新能源航空航天等产业的快速发展给铝板带箔带来了新的发展机遇, 尤其是近年来新能源汽车行业的迅速发展带动了电池箔需求量的稳定上升; 消费是我国经济转型的首要保障,目前我国消费总量稳定上升,消费结构逐步优化,汽车、家电、食品包装等领域对铝板带箔的需求将快速增加;

第二,铝产品对其他金属的替代也进一步扩大了铝板带箔的市场空间。以铜为例,铝对铜的消费替代主要发生在空调连接管、漆包线、汽车水箱等行业,如空调室内机和室外机之间的连接管,在解决了铜铝之间的焊接问题后,采用铝连接管已经越来越普遍,铝漆包线已经开始在一些小型充电器中得到使用,汽车水箱的铝化率与日俱增。

2016 年底,我国铝压延行业规模以上企业共有超过 400 家,其中规模以上铝板带企业平均产能仅为5.9 万吨,不及欧美发达国家企业平均产能的三分之一,铝箔规模以上企业平均产能3.4 万吨,不及欧美发达国家企业平均产能的二分之一;国际金融危机爆发后,世界经济虽然在各国大规模刺激政策作用下一度快速回升, 但随着刺激政策的退出和作用衰减,世界经济重新回落至 4%以下的低增长。尤其是新兴经济体国家,受石油等大宗商品价格大幅回落、地缘政治动荡、资本外流、货币贬值以及通胀压力上升等因素影响,经济增长动力有所不足,由此导致铝加工行业出口增长放缓,未来不确定性增加。以铝板带为例,我国铝板带出口量连续两年出现下滑:2016 年,我国铝板带出口量为 163万吨,较 2014 年下降 6.32%,较2015 年下降12.83%。

随着我国铝加工材料的快速发展, 铝板带箔产品大量出口至全球各个国家和地区,出现了一定的贸易摩擦。2017 年 3 月 10 日,印度商工部反倾销局发布公告称,对原产于或进口自中国的铝箔作出反倾销肯定性终裁,建议对中国涉案产品征收 0.69——1.63 美元/千克的反倾销税;2017 年 3 月 28 日,美国商务部宣布对从中国进口的铝箔产品发起反倾销和反补贴调查。 美国和印度的反倾销立案或终裁,一定程度上对我国铝加工产品出口造成了不利的影响。但在经济全球化背景下,我国企业加速进入国际市场是必然趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝压延行业市场深度分析及未来趋势预测报告

《2024-2030年中国铝压延行业市场深度分析及未来趋势预测报告》共十章,包含中国铝压延行业发展预测,铝压延行业投资前景与投资策略分析,对中国铝压延行业总结及企业重点客户管理建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国电解铝产量有所上升,铝压延行业向好[图]](http://img.chyxx.com/2021/07/G4504NVT26_m.jpg?x-oss-process=style/w320)

![2020年中国电解铝产量有所上升,铝压延行业向好[图]](http://img.chyxx.com/2021/07/T7161U00EK_m.jpg?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)