一、连接器市场规模及格局变化分析

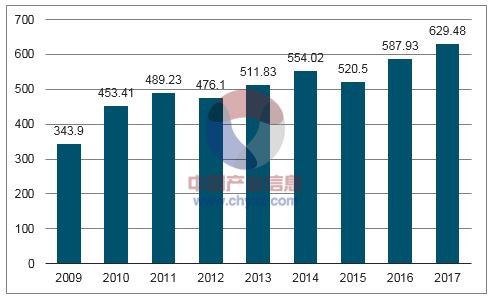

(1)全球连接器市场规模

连接器是许多设备中不可缺少的基础电子元件,是电子电路中沟通的桥梁,通过对电信号快速、稳定、低损耗、高保真的传输,以保证设备完整功能的正常发挥。近年来,受益于下游数据通信、电脑及周边、消费电子、汽车等下游行业的持续发展,全球连接器市场需求持续增长,市场规模总体呈扩大趋势。根据统计数据显示,2009 年全球连接器市场需求规模为 343.90 亿美元,到 2015 年全球连接器市场需求规模达到 520.50 亿美元,预计 2016 年市场规模进一步增长到 587.93 亿美元。

2009~2017全球连接器市场规模及预测(亿美元)

数据来源:公开资料、智研咨询整理

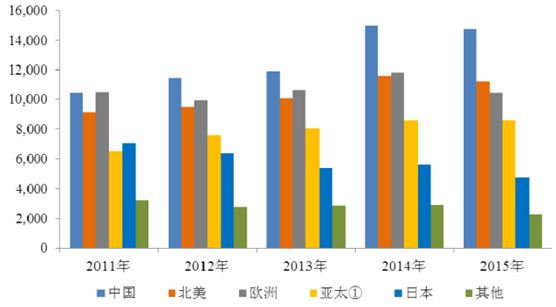

(2)全球连接器市场区域分布

从区域分布来看,全球连接器市场主要分布在北美、欧洲、日本、中国、亚太(不含日本和中国)五大区域,这五大区域占据了全球连接器市场 90%以上的份额。近年来,由于受到全球经济波动的影响,北美、欧洲和日本连接器市场增长缓慢,甚至出现了下滑态势,而以中国及亚太地区为代表的新兴市场呈现强劲增长,成为推动全球连接器市场增长的主要动力。

2011-2015年全球主要国家/地区连接器市场规模

单位:百万美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国连接器市场专项调研及投资前景评估报告》

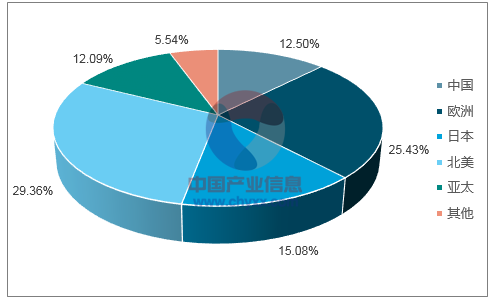

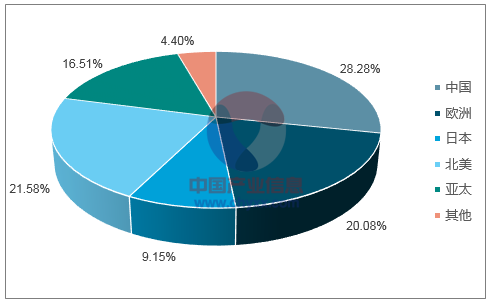

(3)我国连接器市场规模高速发展

随着世界制造业向中国大陆的转移,全球连接器的生产重心也同步向中国大陆转移,中国已经成为世界上最大的连接器生产基地。中国连接器制造整体水平得到迅速提高,连接器市场规模逐年扩大,中国成为全球连接器市场最有发展潜力、增长最快的地区。从2003 到 2015 年,中国连接器市场增长率显著高于全球平均水平,中国连接器市场份额从 12.50%扩大至 28.28%,近年来已成为全球第一大连接器消费市场地区。

2003/2015年全球连接器市场占有率

2013

2015

数据来源:公开资料、智研咨询整理

过去十年间,中国经济持续高速增长,2003 年 GDP仅 13.58 万亿元,到 2015 年猛增到67.67 万亿元,复合增长率达到 14.32%。在中国经济快速发展的带动下,通信、电脑、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长,连接器市场规模日益扩大。2003 年,中国连接器市场规模仅约为 36.03 亿美元,到2015 年猛增到 147.19 亿美元,成为全球最大的连接器市场。

我国连接器市场规模

单位:亿美元

数据来源:公开资料、智研咨询整理

由于我国连接器行业起步较晚,连接器市场集中度较低,行业技术水平与先进国家技术水平相比仍有一定差距。但我国连接器行业空间广阔,发展潜力巨大,未来有非常大的提升空间。

二、全球连接器市场需求前景分析

连接器作为电路系统电气连接必需的基础元件之一,是终端应用产品的一个组件,因此,终端应用的发展是推动连接器市场快速增长和技术发展的主要因素,连接器行业发展趋势与下游终端应用行业发展保持着非常明显的一致性。

(1)数据通信行业高速发展推动了通讯连接器行业的持续增长

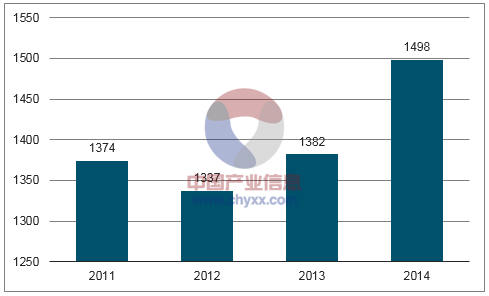

数据通信业务是继电报、电话业务之后的第三种最大的通信业务,是计算机和通信相结合的产物,它实现了计算机与计算机之间、计算机与终端之间的传递。根据传输媒介的不同,数据通信分为“有线数据通信”和“无线数据通信”。通信终端设备主要包括交换机、路由器、调制调解器(Modem) 、用户接入终端设备等。连接器作为通信设备中不可缺少的重要配件之一,在通信设备中的价值占比约3~5%,在一些大型通信设备中价值占比超过10%。从全球范围看,通信设备制造业经过近二十年的历程,目前仍属于高速发展期,通信设备市场规模持续放大。2011年全球通信设备支出为 1,374 亿美元,2014年将增长到1,498 亿美。

2011~2014年全球通信设备市场规模

单位:亿美元

数据来源:公开资料、智研咨询整理

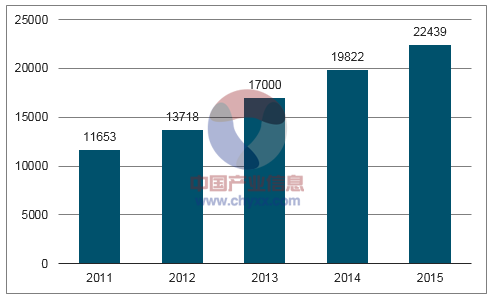

在我国电信固定投资额持续增长的情况下,我国通信技术和通信设备制造业实现了跨越式的发展。工信部数据显示,2011年我国通信设备制造业销售产值为 11,653 亿元,2015年增加到 22,439 亿元,复合增长率达 17.80%。

2011~2015年我国通信设备制造业销售产值情况

单位:亿元

数据来源:公开资料、智研咨询整理

随着全球及我国通信设备制造业的迅猛发展,将推动数据及通信连接器市场不断向前发展,未来发展空间巨大。

(2)消费电子市场的稳健发展带动了消费电子连接器行业的持续发展

随着时代和技术的发展,消费电子与 IT 产品加速融合,消费电子所涉及的领域和行业越来越多,平板电脑、数字电视、数码相机、摄像机、掌上游戏机等已成为新兴的消费类电子产品。

消费电子类产品中需要用到许多不同种类的连接器。一部具备了摄像、音乐、视频等功能的智能手机对连接器的需求通常达到8 至 12 个,包括 IC插座、RF 射频、USB、耳机插孔、Battery Conn、I/O、SIM 卡和 Camera Socket 等,有些手机仅仅 RF连接器就用 3 个。一部数码相机中需要用到USB、Battery Conn、HDMI、I/O、闪光灯、Pogo PIN等连接器,而一部游戏机中需要用到IC插座、USB、Battery Conn、HDMI、RF射频、耳机插孔等多个连接器。平均每台笔记本电脑约使用 35 到 45 个连接器,相当于 10 美元的产值。

在泛数字化浪潮和消费主义盛行的推动下,全球数字电视、数码相机、摄像机、2014年全球消费电子产品市场规模为 7,780 亿欧元,2015 年全球市场增幅预计在 1.5%,市场规模达到 7,900 亿欧元。

近年来,随着我国国民经济的快速发展,居民可支配收入水平不断提高,有效地增强了我国居民的消费能力,成为行业增长的源动力。据中国国家统计局数据显示,中国城镇居民人均可支配收入从2000 年的6,280 元增长到 2015 年的31,195元,复合年均增长率为 11.28%;同期农村居民纯收入从 2000 年的 2,253 元增长到 2015 年的 10,772元,复合年均增长率为 10.99%。居民收入的提高刺激了人们在智能手机、平板电脑、个人电脑(包含笔记本电脑、台式电脑)等消费电子产品的消费支出的增加,成为推动我国消费电子需求不断上升的重要动力。在手机方面,据工信部统计,2014 年中国手机出货量为4.52亿部, 2015年中国手机出货量为5.18亿部, 较2014年同比增长14.6%。

2016 年中国手机出货量约为 5.60 亿部,较2015 年增加 8.1%。在电脑方面,随着商用 PC市场进入换机高峰期和二合一极致轻薄等多元化的产品应用, 2020 年商用PC 销售量将达到 5,558 万台左右,2016-2020 年复合增长率将达到 2.9%。与此同时,消费电子的技术升级,也促进了连接器行业的技术发展。近年来,手机、平板电脑新兴消费性电子产品向便携化、轻薄化、高性能、智能化的方向发展,消费电子产品功能越来越多产品尺寸越来越小,许多产品厚度已经小于20mm,部分产品厚度小于 10mm。为了满足产品对于产品性能与超薄厚度的双重需求, 消费电子连接器未来朝着种类多元化、微型化、多功能、良好电磁兼容性、标准化和定制化并存的方向发展。

(3)汽车行业的稳健发展也带动了汽车连接器的持续发展

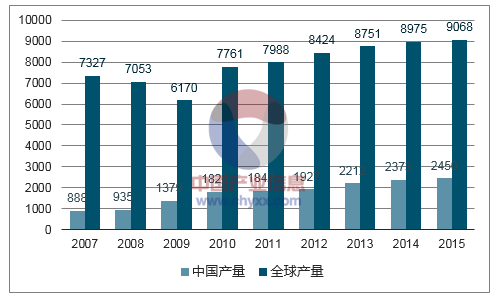

汽车领域是连接器最大的市场,占全球连接器产业的 22.2%,汽车行业对于连接器的需求量巨大,一般汽车需要用到的电子连接器种类有近百种,单一车型所使用的连接器达到 600~1,000 个。

连接器在汽车的应用主要集中在发动机管理系统、安全系统、娱乐系统等方面。随着消费者对车载娱乐系统需求的不断增加, 车载娱乐系统连接器已经成为汽车用连接器的一个重要的发展方向。全球汽车市场,这几年都保持了比较稳定的增长。2007 年,全球汽车产量为 7,327 万辆,到 2015年,全球汽车产量达到9,068 万辆。而中国汽车市场一枝独秀,近年来保持了较高的增长速度,2007 年,中国汽车产量 888 万辆;而到2015 年,中国汽车产量增长到 2,450 万辆,是 2007 年的 2.8 倍。全球汽车产量不断增加将推动汽车连接器产业快速发展。

2007~2015年全球及中国汽车产量

单位:万辆

数据来源:公开资料、智研咨询整理

近年来,随着人们对汽车在安全性、环保性、舒适性、智慧化等要求越来越高,汽车电子产品的应用日益增加,包括汽车音响系统、安全气囊、汽车导航系统、ABS系统、汽车传动控制系统、车内光缆网路均逐渐普及。同时,汽车上的各种功能件及零部件都在不断地向电子化、智能化、精细化及可靠性方向发展,对汽车连接器结构设计、外观设计及材料也提出了更高的要求。

(4)终端应用技术进步推动了连接器行业技术的持续发展

连接器产品的技术特性受下游行业的技术发展影响很大,每一次的技术进步和变迁都会给整个产业带来巨大变革甚至革命性的影响,从而推动连接器产业不断向前发展。近年来,随着电脑(包括笔记本和平板电脑) 、手机等电子产品的蓬勃发展,以及通信、消费电子等领域逐渐融合,引领连接器向着高速化、微型化、高密度化的方向发展。光纤连接器、SFP光电连接器、HDMI 等高速连接器已在各种电子设备中得到广泛应用,成为未来发展的主要方向。

基于终端应用领域数据传输速度的大幅提升,连接器作为传输数据的桥梁,向着高频化、小型化、微型化、高速传输、大容量传输、多信号混合传输方向发展。以USB和 HDMI 连接产品为例,从USB1.0 升级到 USB2.0,再发展到 USB3.0 和 USB3.1,其传输速度得到了上百倍的提升,同样HDMI2.0 相比 HDMI1.0,其传输速度也得到了大幅提升,并且在传输多路音频及视频信号的同时还增加了音频回传、动态同步等功能。

连接器标准接口 USB HDMI

连接器标准接口 | USB | HDMI | |||||

V1.0 V | V2.0 | V3.0 | V3.1 | V1.0 | V1.4 | V2.0 | |

数据速率 | 1.5Mbps | 480Mbps | 5Gbps | 10Gbps | 1.65Gbps | 10.2Gbps | 18Gbps |

数据来源:公开资料、智研咨询整理

全球各连接器制造商为了适应市场发展的需求,提高其市场份额,相继推出了各自新的高速信号连接器产品,高速连接器未来的应用领域将进一步向新兴产业拓宽。

三、影响行业发展的有利和不利因素

1、影响行业发展的有利因素

(1)国家产业政策的支持

本行业及行业的上下游行业受国家产业政策扶持, 行业发展前景明朗。 国务院 《“十二五”国家战略性新兴产业发展规划》 、工信部《电子基础材料和关键元器件“十二五”规划》等文件均将新型元器件作为我国电子信息产业重点发展的领域。

(2)下游产业的持续快速增长

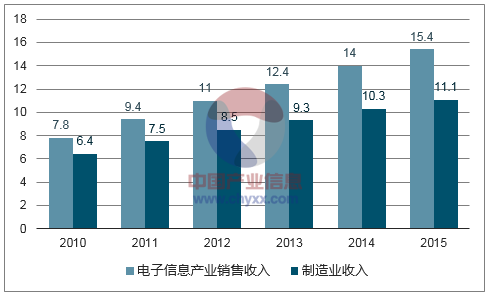

随着我国经济的发展,下游通信、消费电子、汽车等产业取得了快速增长。连接器是通信、消费电子、汽车等不可或缺的组成部件,我国连接器产业在通信、消费电子、汽车等下游行业旺盛需求的带动下快速发展。2015 年,我国电子信息产业销售收入达到15.4万亿元,比增长 10.4%,其中,电子信息制造业实现主营业务收入 11.1 万亿元,同比增长 7.6%。

2010~2015年我国电子信息产业收入规模

单位:万亿元

数据来源:公开资料、智研咨询整理

近年来,随着我国通信、消费电子、汽车等行业需求的快速增长以及产业技术的不断革新, 网络通信设备连接器、 消费电子连接器、 汽车连接器将是未来几年的发展重点,这些领域将继续成为连接器应用的持续增长点。

(3)国际生产基地向中国集中

为降低生产成本和开拓新市场, 越来越多的国际厂商将制造业务转移到包括中国在内的发展中国家。由于广阔的消费市场和成熟的制造能力,以及相对廉价的劳工成本,大量的电子产品及设备制造商将其生产基地大规模向中国转移。 这不仅扩大了连接器的市场空间,还将先进的生产技术、管理方式引入国内企业。优秀的连接器生产企业成为下游制造商的合格供应商后,获得了业务和技术上长足进步的机会,推动了国内连接器产业的整体发展。

(4)国内产业集中度加快

随着竞争格局的改变, 国内通信、 计算机等下游行业逐渐形成了一批行业龙头企业,如华为、中兴等。这些行业龙头企业对部件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高的要求,需要规模相当的企业为其提供配套服务,并帮助他们提高自身产品争力。因此,下游制造业市场集中导致了连接器产业不断集中,优势企业在市场集中过程中快速成长。

2、影响行业发展的不利因素

(1)国内技术水平与国际先进水平存在差距

目前,连接器高端技术和高端产品基本由行业国际巨头垄断,少数国内企业虽然也生产高端连接器产品,但相对于国际巨头而言规模仍较小,国内大多数中小规模的连接器生产企业不具备自主开发设计能力。国内整体技术水平仍与国际水平有一定差距,在国际竞争中技术上处于相对劣势。

(2)专业人才短缺

在产品设计过程中,专业技术人员不但需要具有对客户行业的专业认识,而且需要有专业连接器制造的工作经验。专业人才和综合性人才无疑在连接器制造、服务过程承担了重要的作用。目前国内相关人才的培养、教育还相对落后,主要还是依靠各企业发展需要进行内部培养。专业人才短缺也阻碍了国内本行业的快速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大电流连接器行业市场竞争现状及未来趋势研判报告

《2024-2030年中国大电流连接器行业市场竞争现状及未来趋势研判报告》共十一章,包含中国大电流连接器行业重点企业布局案例研究,中国大电流连接器行业市场前景预测及发展趋势预判,中国大电流连接器行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。