根据国家能源局 2016 年下发的《太阳能发展“十三五”规划》 ,截至 2015年底,全球太阳能发电装机累计达到 2.3 亿千瓦,当年新增装机超过 5300 万千瓦,占全球新增发电装机的 20%。2006 至 2015 年光伏发电平均年增长率超过40%,成为全球增长速度最快的能源品种。

我国已成为全球最大的光伏玻璃生产国, 除满足国内市场需求外,我国光伏玻璃出口量也迅速增长。据中国光伏行业协会统计,2016 年 1 月份我国光伏玻璃出口至日本、美国、欧洲等国际市场的数量约为12.99万吨,约占光伏玻璃生产总量的三分之一,与去年同比增长 7.74%,如将以光伏组件形式出口的光伏玻璃计算在内,则出口量将远超这个比例。与此同时,2016 年 1 月份我国光伏玻璃进口量仅为 934 吨。据统计,2015 年全世界 93%的晶硅电池组件采用中国生产的光伏玻璃。

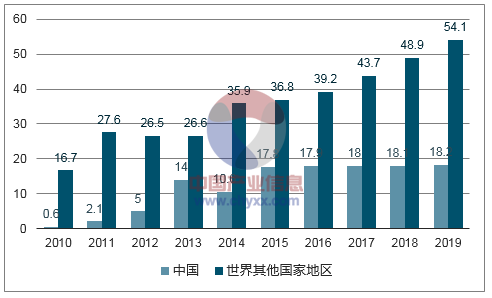

在光伏组件的装机量方面,2010年至2014年,全球光伏组件年装机量的复合增长率为28.2%,从2010年的17.2 GW增长至2014年的46.5 GW。而在同一时期,中国光伏组件年装机量的复合增长率为 106.9%,从 2010 年的 0.6GW 增长至 2014 年的 10.6GW。下图为 2010 年至

2019 年中国及世界光伏组件年安装量的统计及预测:

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国光伏玻璃行业深度分析与发展前景预测报告》

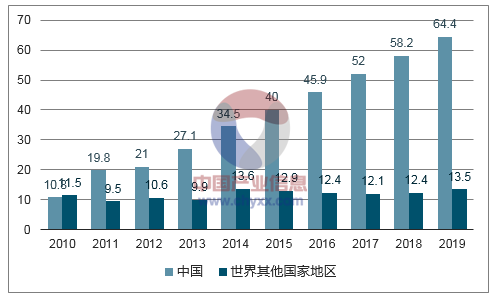

在光伏组件生产量方面,2010年至 2014 年,全球光伏组件生产量的年复合增长率为21.1%,从 2010 年的 22.3GW增长至 2014 年的 48.1 GW。而中国同期的光伏组件生产量从 2010 年的 10.8GW增长至 2014 年的 34.5GW,年复合增长率为 33.7%。下图为 2010 年至 2019 年中国及世界光伏组件年生产量的统计及预测:

数据来源:公开资料、智研咨询整理

如前文所述, 随着未来几年全球光伏新增装机量、 光伏组件年产量保持持续、稳定增长,光伏玻璃的需求量也将继续增长。

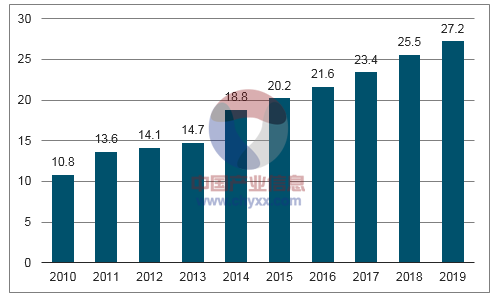

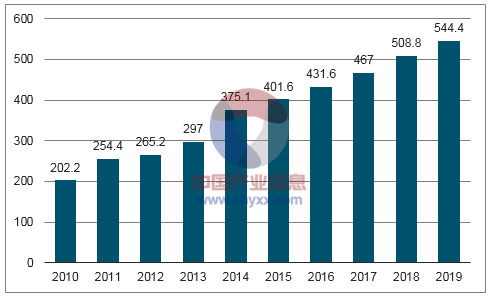

全球光伏玻璃的产能及产量分别由2010年的10,800 吨/天及 202.2 百万平方米, 增长至 2014年的 18,800 吨/天及 375.1 百万平方米,复合增长率分别为 15.0%及 16.7%。预计全球光伏玻璃的产能及产量将分别由2015年的20,200吨/天及401.6百万平方米增长至2019年的27,200吨/天及544.4 百万平方米,复合增长率分别为7.7%及 7.9%,如下图所示:

全球光伏玻璃产能(千吨/天)

数据来源:公开资料、智研咨询整理

全球光伏玻璃产量(百万㎡)

数据来源:公开资料、智研咨询整理

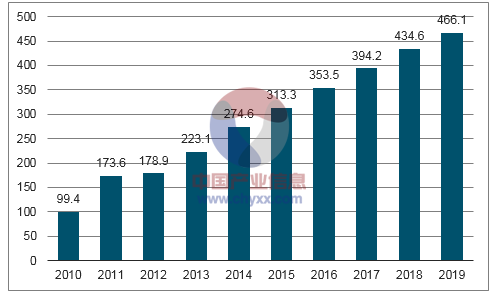

作为全球最大的光伏组件生产国及出口国, 近几年来中国光伏玻璃的产能及产量增长都超过全球光伏玻璃产能及产量的增长。2010 年至 2014 年,中国光伏玻璃产能及产量分别由5,300吨/天和99.4百万平方米增长至13.800吨/天和274.5百万平方米,年复合增长率分别为27.0%及 28.9%。

2010年至 2019 中国光伏玻璃的历史及预期产能、产量的变动情况如下:

中国光伏玻璃产能(千吨/天)

数据来源:公开资料、智研咨询整理

中国光伏玻璃产量(百万平方米)

数据来源:公开资料、智研咨询整理

全球光伏行业自2006年开始进入快速发展期,2012 年前后,由于行业技术革新、阶段性供需变动、下游市场政策变动等重要因素的影响,市场需求出现快速回落。2013 年起,光伏行业逐步回暖,到 2016 年,光伏行业迎来新一轮全行业景气,全年新增装机规模为 34.54GW,同比增长 187.8%。下游需求的高速增长带动中上游过剩产能的消化,光伏玻璃需求快速提升,价格持续强劲。随着2016 年底《太阳能发展“十三五”规划》的出台和国家发改委2017 年光伏上网电价的公布,我国光伏玻璃行业的预期将趋于稳定,全行业的发展将更为健康、可持续。

光伏玻璃行业利润水平受多种因素影响, 外部因素主要包括光伏行业的景气程度、原材料价格水平,内部因素主要包括生产企业生产线的规模、管理水平和产品结构。由于行业内各企业面临的外部因素基本相同,因此内部因素才是造成行业内各企业利润水平差异的主要原因。

拥有雄厚的技术实力和先进的生产设备,能够规模化生产经营的企业,才能保持较高的利润水平。

根据国家能源局2016 年 12 月发布的 《太阳能发展“十三五”规划》 (国能新能[2016]354 号),要求我国“到 2020 年底,太阳能发电装机达到 1.1 亿千瓦以上,其中,光伏发电装机达到 1.05 亿千瓦以上,在“十二五”基础上每年保持稳定的发展规模。”

近两年,我国高成本的纯碱产能不断退出,从 2014 年的 3,300 万吨减至2016 年的2,990 万吨纯碱市场的开工率出现了明显提升,行业企业盈利水平提升,纯碱的供需处于平衡态势。但纯碱行业的集中度较高,大型纯碱供应商的话语权较强。玻璃的生产成本中,各类燃料和电力占比较大,目前玻璃生产企业普遍使用各类石油类燃料作为燃料,石油类燃料是原油炼化的剩余产品,石油类燃料行业与石油行业的关联度较大。近年来国际原油价格波动较大,为了减少石油类燃料行业价格波动对生产成本的影响,很多玻璃生产企业也在开发可替代能源。我国天然气储量充沛,价格稳定性较强,适合作为玻璃生产企业的有效替代能源之一,玻璃生产企业可以将天然气加入燃料的可选范围内,根据天然气、石油类燃料的价格效益比选择合适的燃料产品结构,从而缓解油价大幅波动的影响。

光伏能源凭借其可靠性、安全性、广泛性、资源充足性等特点,在目前全球煤炭、石油等化石能源消耗速度加快的背景下,已经成为全球一致认可的重要可再生能源之一,并有望成为未来全球电力供应的主要支柱。2005 年至 2015年的十年间,全球光伏装机容量的年复合增长率为 42%左右,根据欧美委员会联合研究中心的预测,到 2050 年,光伏发电将占全球发电量的 25%,到 2100年,该比例可能提高至 64%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国超白光伏玻璃行业市场现状调查及发展前景研判报告

《2024-2030年中国超白光伏玻璃行业市场现状调查及发展前景研判报告》共十一章,包含中国超白光伏玻璃行业部分企业运行分析,2024-2030年中国超白光伏玻璃产业发展趋势预测分析,2024-2030年中国超白光伏玻璃产业投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。