一、智能手机步入消费升级新时代

消费升级是智能手机行业来自需求端的期待。自43年前第一部手机的诞生开始,手机从奢侈品演变到了目前人们的生活必需品。在经历了几十年的培育期之后,智能手机用户群体已经日渐成熟,他们看中的不再仅是单纯的性价比,而是更希望在手机上获得更多的功能、更好的体验、更美的外观。由于智能手机自身在便携性和出镜率等方面较其他电子产品有着不可比拟的优势,智能手机还成为个人的身份、地位、个性、品位的载体。

2016上半年,中高端智能手机的整体份额已达到47.59%,同比增加近4个百分点;而中低端智能手机的整体份额同比下跌1个百分点,在1000元以下机型整体份额跌幅更是达到3个百分点。同样,第一手机界研究院2017年4月的数据显示,中国市场排名销量前20位的手机机型明显呈现高单机价值量的特点。

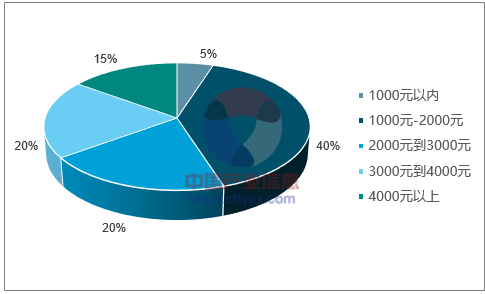

2017年4月中国畅销手机TOP20价格分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能手机市场供需预测及投资战略研究报告》

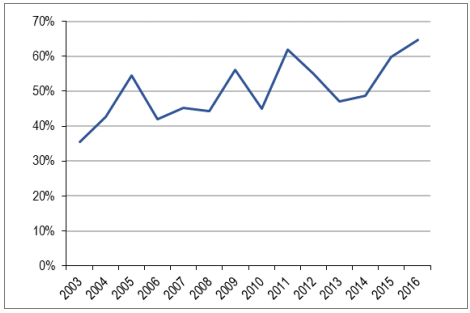

智能手机消费单价的提高,背后的一大原因在于换机周期的延长。之前,消费者对安卓手机的印象较差,例如整机一体性差、信息沉积带来的运行速度降低等缺点。安卓手机每年一换似乎成为了用户不得已而为之的事情。随着安卓生态的不断优化,加上芯片制造等核心硬件实力上的突破,安卓手机的口碑有了明显提升。换机周期的延长使得用户在选择高频使用的智能手机时,更倾向于性能更优的产品。

用户换机周期变化情况(单位:月)

数据来源:公开资料整理

智能手机等下游消费品行业的升级成为火热概念,背后有坚实的宏观数据支撑。一般人均GDP增长过程在宏观经济上可以划分为四个阶段:小于3000美元,3000至6000美元之间,6000至12000美元之间,大于12000美元。在第三阶段,经济一般表现为:工业占比逐步回落,服务业等迎来快速发展,居民消费快速扩张。现阶段中国人均GDP约54000元,正处于消费服务业快速增长的第三阶段。中国最终消费支出对GDP贡献率从2010年37%提升至2016年64.6%,消费已经成为支撑中国经济的重要力量。

中国人均GDP(单位:美元)

数据来源:公开资料整理

最终消费支出在GDP增长中的贡献率

数据来源:公开资料整理

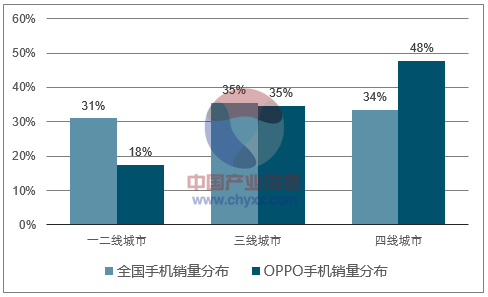

渠道下沉具体则表现为“两个跟随”:各大旗舰机型走在前端,中端机跟随;一二线城市率先发力,三四级城市跟随。这一稳定的结构特点使得手机产业消费升级可观测性上较好:跟踪各旗舰机型的变动,就能较好把握整个产业的变动趋势。以OPPO为例,OPPO的旗舰机型在三四线城市的销量占比要高于全国平均水平,其原因就在于OPPO的线下渠道下沉,很好地带动三四线城市用户的消费升级。

三四线城市明显表现出对旗舰的跟随性

数据来源:公开资料整理

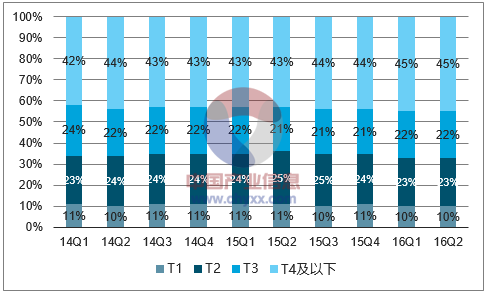

从2015Q2-2016Q2季度数据看到,四线城市(T4)及以下市场份额持续放大,月度同比增长率持续高于一二线城市市场,且市场消费升级特点更加突出。

低线市场战略地位日趋重要,消费升级下沉

数据来源:公开资料整理

二、智能手机销量现状

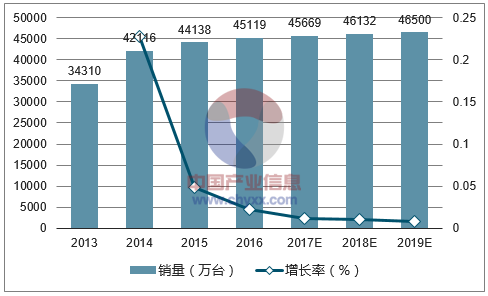

2016年中国智能手机市场不到5%的增长,且预计未来几年保持略高于零的增速,这与之前4年超过20%的复合增长率形成鲜明的对比。

中国智能手机销量及增长率

数据来源:公开资料整理

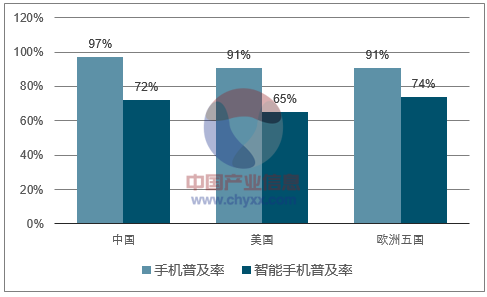

与此同时,中国市场的手机普及率达到了97%,智能手机普及率达到了72%,很难有较大的提升空间。

2016年手机&智能手机普及率

数据来源:公开资料整理

无论是在智能手机增长还是智能手机普及率方面,智能手机已经进入了存量市场。而在存量市场环境下,中国智能手机市场的未来机会点在于用户升级换机的需求,更具创新性的功能和设计成为了产品制胜关键。

智能手机关键影响因素分析

因素 | 2014年 | 2015年 | 2016年 | 2017年 |

成本下降 | 高 | 中 | 中 | 中低 |

软硬件生态建设 | 低 | 中 | 高 | 高 |

创新力 | 低 | 中 | 高 | 高 |

数据来源:公开资料整理

华为、OPPO、VIVO等几大中国手机品牌商凭借极具创新的产品跻身全球一线品牌行列,这也意味着智能手机行业价格战基本结束,新的竞争格局已经形成。HOV(华为、OPPO、VIVO)等国产品牌纷纷跻身于全球TOP10厂商前列。根据IDC数据,2016年国内市场手机整体同比增长8.7%,排名前三的OPPO、华为、VIVO出货量分别为0.78、0.76、0.69亿部,同比增长率分别为122.2%、21.8%、96.9%,远超平均水平。从2017年一季度出货数据来看,在其他国产手机整体出货量表现一般的情况下,HOV一季度仍有20%-30%的同比增速。

全球智能手机前10大厂商

排名 | 2014 | 2015 | 2016 | |||

公司 | 市占率 | 公司 | 市占率 | 公司 | 市占率 | |

1 | Samsung | 28.00% | Samsung | 24.70% | Samsung | 22.60% |

2 | Apple | 16.40% | Apple | 18.20% | Apple | 15.60% |

3 | 联想 | 7.90% | 华为 | 8.30% | 华为 | 11.10% |

4 | LG | 6.00% | 联想 | 5.40% | OPPO | 8.50% |

5 | 华为 | 5.90% | LG | 5.20% | VIVO | 7.10% |

6 | 小米 | 5.20% | 小米 | 5.20% | LG | 5.50% |

7 | 酷派 | 4.20% | OPPO | 3.80% | 小米 | 3.80% |

8 | Sony | 3.90% | TCL | 3.70% | 联想 | 3.80% |

9 | 中兴 | 3.10% | VIVO | 3.60% | TCL | 3.20% |

10 | TCL | 2.70% | 中兴 | 3.40% | 中兴 | 3.30% |

- | 其他 | 16.70% | 其他 | 18.50% | 其他 | 15.50% |

数据来源:公开资料整理

背靠最大消费市场和大批高质量供应链资源,中国手机厂商正由创新的跟随者转变为创新的引领者。2012年苹果在iPhone5上首次采用金属机身,大约领先行业大规模使用这一方案一年以上。2013年iPhone5S首次采用指纹识别方案,同样引领了这一趋势。但进入新一轮创新周期后,双摄像头、OLED屏幕、3D非金属机身等行业的新一批技术创新点的引领者变成了中国厂商。2014年,华为在荣耀6plus率先应用双摄;同年,vivoX5采用了AMOLED屏幕。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告

《2024-2030年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能手机行业现状分析:我国智能手机市场正逐步复苏,出货量同比增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能手机行业重点企业对比分析:德赛电池vs波导股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![全球首款支持北斗卫星消息的智能手机——华为Mate50系列正式发布,将会刺激高端市场[图]](http://img.chyxx.com/images/2022/0909/dfc3604ecf493a0f67ec09b92c7abe07899e2c22.jpg?x-oss-process=style/w320)