环氧丙烷(简称 PO),是除了聚丙烯和丙烯腈以外的第三大丙烯衍生物,是重要的基本 有机化工原料。环氧丙烷主要用于生产聚醚多元醇、丙二醇,其中聚醚多元醇是合成聚氨酯 必备原料,广泛应用于保温材料、家具、弹性体、胶粘剂和涂料等行业,由它衍生出的下游 产品数量庞大且应用广泛。目前环氧丙烷的合成方法可以概括为三中:氯醇法、间接氧化法、直接氧化法,随着其在化工合成方面的应用越来越广泛,环氧丙烷的制备也受到了更多的重视,开发出一系列新 的催化剂和催化技术,如光催化氧化法、放生催化法等。

我国的环氧丙烷装置氯醇法仍占据较大市场,但随着国家政策和全球聚氨酯行业的 推动,环氧丙烷也面临着转型升级,节能减排、环境友好以及优质产品是未来发展的主要方 向。氯醇法的一系列弊端在当今大背景下更加明显,逐渐失去了市场的竞争力和发展动力; 间接氧化法又面临着巨大产能的联产产品,只有解决好联产产品的市场销售才能凸显出共氧 化法的优势;直接氧化法在环境保护和副产品方面有一定的优势,但是 HPPO 法需要 H2O2 的稳定供应,O2直接氧化法受到了众多的关注,目前还仅处于试验阶段。

近年来,随着北美页岩气的大规模应用, 使得乙烯裂解装置原料轻质化,部分厂商利用丙烷脱氢制丙烯,来弥补石油副产品丙烯产量 的减少。据统计,2016 年国内丙烯产能继续扩张,总产能达 3249 万吨左右,产量 在 2497 万吨左右。2017 年,预计国内丙烯产能及产量将继续增长,同时丙烯下游产能也将 继续扩张,对丙烯行情起到支撑作用。2016 年氯醇法环氧丙烷装置平均利润可达到 1475 元/吨,平均利润率为 19.8%,其中 9 月份受环保检查利好影响,环氧丙烷价格大幅上涨,利润达到年内最高水平 6556 元/吨。

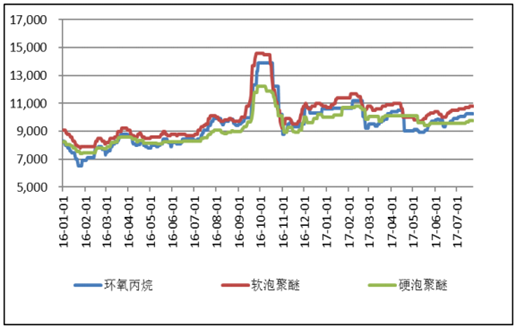

环氧丙烷价格与原料价格关联度

数据来源:公开资料整理

环氧丙烷价格与产品价格关联度

数据来源:公开资料整理

近年来,世界环氧丙烷的生产能力稳步增加,新增生产 能力主要来自亚洲地区的中国(大陆地区),二北美和西欧地区由于市场成熟及当地丙烯资 源的限制,基本没有新建生产装置。2005 年世界环氧丙烷的总生产鞥努力为 680 万吨/年, 2012 年增加到了 943.4 万吨/年,2014 年进一步增加到了 1026.5 万吨/年。亚洲、西欧和北美 地区是主要的生产地区,其中亚洲地区的生产能力约占世界总生产能力的 46.91%,北美地区 的生产能力约占 23.82%,西欧地区的生产能力约占 26.84%。

我国环氧丙烷生产始于 20 世纪 60 年代,生产装置均采用自行开发的氯醇法工艺路线。 生产能力小,工艺技术落后,原材料及公用工程消耗较高,“三废污染严重”。20 世纪 80 年 代末和 90 年代初,我国先后引进了日本旭硝子公司、三井东压公司、昭和电工公司和美国 陶氏公司氯醇法技术,并相继建成山东滨化集团有限公司、中国石油化工股份有限公司上海 高桥分公司、天津大沽精细化工股份有限公司、福建湄洲湾氯碱工业有限公司等环氧丙烷生 产装置,使得我国环氧丙烷生产能力得到较大提高。

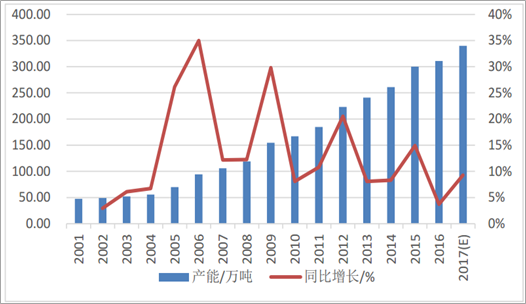

我国环氧丙烷产能增速

数据来源:公开资料整理

截止目前我国环氧丙烷的主要生产企业及产能情况如下图所示,目前现有产能 316 万吨 /年,其中山东东大的产能永久性停车,共计有效产能 307 万吨/年。

环氧丙烷产能统计

数据来源:公开资料整理

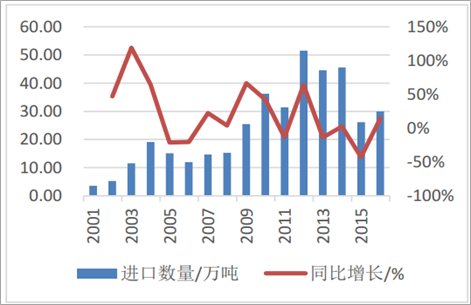

根据海关统计,2004 年我国环氧丙烷的进口量为 19.13 万吨,由于下游需求的增长,从 2006 年开始,进口量逐步增加,2012 年进口量达到了最高,创历史记录,最近几年随着我 国产能的扩张,进口量逐渐减少,2016 年进口量 29.96 万吨,2017 年 1-5 月进口量为 9.1 万 吨。

环氧丙烷进口量/吨

数据来源:公开资料整理

环氧丙烷进口依存度/%

数据来源:公开资料整理

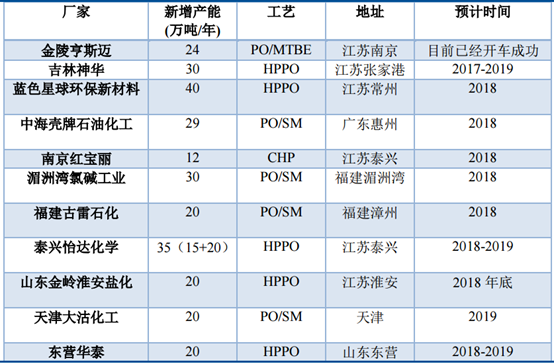

2017 年 7 月,南京亨斯迈 24 万吨/年的 PO/MTBE 项目一次开车成 功,山东阳煤恒通化工计划采用 HPPO 技术,在山东临沂新建 20 万吨/年的生产装置;山东 大泽化工有限公司拟将现有生产能力扩增到 30 万吨/年,中国北方工业集团公司计划采用乙苯共氧化法(PO/SM)技术新建 23 万吨生产装置。此外,江苏金坛蓝色星球计划新建 40 万 吨/年装置,内蒙古中宏环保新能源公司计划采用 HPPO 技术新进 30 万吨/年,吉林神华张家 港化学工业有限公司拟采用 HPPO 技术新建 30 万吨/年生产装置,江苏海兴化工有限公司拟 将现有 13 万吨/年环氧氯丙烷改造为 17 万吨/年环氧丙烷生产装置。如果这些装置都能够按 照计划实施,同时考虑到旧有氯醇法产能的退出,预计到 2020 年,我国环氧丙烷的总生产 能力将达到 450 万吨/年的规模。考虑到目前国内 HPPO 工艺装置的不稳定性 和 PO /SM 副产物的处置问题,以下新增产能大概率将推迟投产,或者投产后开工率受限, 随着中小氯醇法产能的退出,中短期内国内环氧丙烷行业将保持紧平衡。

环氧丙烷预期新建产能统计

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环氧丙烷行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环氧丙烷行业市场竞争现状及投资前景研判报告

《2024-2030年中国环氧丙烷行业市场竞争现状及投资前景研判报告 》共十二章,包含2019-2023年中国丙烯产业市场运行走势分,2024-2030年中国环氧丙烷产业发展趋势预测分析,2024-2030年中国环氧丙烷产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。