一、环卫行业发展现状分析

1、、环卫行业的行业收入分析

2016年度,共有3234家企业中标环卫项目, 平均每个项目的合同金额为0.1733亿元,平均首年服务金额为0.0452亿元,可以看 出行业的小企业众多,但由于产能和资本限制,大部分也只能聚焦于小型合同。而 大企业发展相对较强,受到地域因素的限制较小。例如,资本实力较强的地方国企 北京环卫、固废处理龙头启迪桑德、水处理龙头北控水务,或依靠扎根行业积累的 品牌优势和先发优势,或依靠终端处理建立的稳定的客户资源迅速实现业务扩张, 业务范围辐射全国,尤其是在黑龙江、辽宁、吉林、北京、内蒙等北方市场,几乎 均由这些企业把控。而龙马等设备企业,转型较晚,依托在环卫装备的业务处理能 力,协同发展环卫服务,在拿下海口示范项目后,接连中标沈阳、温州、江西、贵 州项目,由沿海地区向内陆地区扩张。这些例子我们可以看出,行业格局正在悄然 发生变化,率先市场化的城市在历经接近一年的成功运营后对其他地区形成了较强 的示范效应,也为运营企业带来了品牌效应,综合叠加后带来的是中标企业的“马太 效应”,这昭示这未来行业格局可能走向寡头拼抢市场的局面。

2016 年环卫行业新签合同总额前十企业

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国城市环卫市场分析预测及发展趋势研究报告》

2015年龙马环卫服务收入仅3633万元, 其他三家公司2014年平均收入1.38亿,两者相差接近1亿。再向后各推移一年,2016 龙马该板块营业收入2.92亿,而其他三家公司2015年的平均收入为2.84亿。可以看 出,目前龙马收入落后其他公司约1年之久。考虑到玉禾田是以传统物业保洁业务起 家,创立时间均超过10年,从业经验丰富、客户资源充足,具备先发优势。而龙马 则是2015年开始提出“设备+服务”双轮驱动战略,起步稍晚,但凭借设备领域的优 势,迅速缩短了与传统优势企业的差距。

环卫业务营业收入对比(万元)

资料来源:公开资料整理

环卫业务营业收入增速对比

资料来源:公开资料整理

从收入增速来看,启迪桑德和龙马环卫的增速明显更高,这一方面是由于这些企业刚刚切入环卫市场,前一年基数较小导致;另一方面也反应了龙马和桑德作为各自 行业的领先企业,其借助主业建立的客户网络和资本优势,迅速扩大自己在环卫市 场的份额,资本优势再次显现。其中,桑德2015年增速435%,2016年则超过150%, 而龙马2016年增速超过700%,对比启迪桑德,按照滞后一年的思路,我们认为龙 马今年环卫服务增速依然可以保持在100%以上的水平,从而进一步拉近与其他企业 的距离。相比之下,传统的环卫公司业务发展也保持较高增速,新安洁的收入增速 保持在50%左右。另外,作为另一家传统环卫公司,玉禾田去年收入大幅增长109%, 主要是新增了海口秀英区PPP项目收入,借助大型环卫项目大幅扩张。

2、环卫行业的盈利情况分析

从毛利率来看,龙马2016年毛利率为25.77%,相比15年下降7.46个百分点,而启迪 桑德的2016年毛利率17.61%,相比2015年前也下降了2,11个百分点,这主要由于 中标环卫产业服务项目增加,而新增项目多处于磨合期,导致总体成本上升。相比 之下,传统环卫公司从业经验丰富,具备更强的成本控制能力,毛利率基本稳定在 27%-30%,波动范围稍窄。

各公司环卫业务毛利率对比

资料来源:公开资料整理

3、环卫行业新签订单总额分析

从新签订单总额来看,这四家公司属于不同的量级。桑德背靠固废领域的资源,2016 新签订单总额达到百亿级别,龙马、玉禾田也达到几十亿量级,相比之下新安洁订 单额较少。新签订单作为一个重要的先行指标,预示了公司的未来发展层级。若合 同有效转化为业绩,则17年龙马和桑德的业绩增速领先的可能性较大。

2016 新签订单总额级别

资料来源:公开资料整理

总体来说,以龙马环卫为代表的设备领军企业和以启迪桑德为代表的固废 龙头,处于高速成长期,凭借完善的销售网络迅速转型为服务提供商,但随着新增 项目增多,毛利率未来几年将呈现先探底后回升的过程。传统环卫企业由于丰富的 从业经验,毛利率保持稳定,但收入却出现分化。新安洁集中于小型清洁合同,其 收入基本随着行业而扩张,缺少大型一体化合同以奠定未来发展基础;侨银和玉禾 田则借助在全国大型环卫项目上的不断斩获,实现收入上的突破,目前已与新安洁 拉开差距。

随着市场化开放,从事环卫业务的企业大多已经处于上市状态或计划上市。如新安 洁、玉禾田和升禾环保等众多传统环卫企业近两年纷纷取道三板上市并且不排除未 来IPO的可能,另外,启迪桑德虽上市较早,但也是近两年才开启环卫业务。环卫市 场如此高密度地拥抱资本市场,让我们不得不思考这背后的逻辑。去伪存真主要反映了行业两大发展趋势:

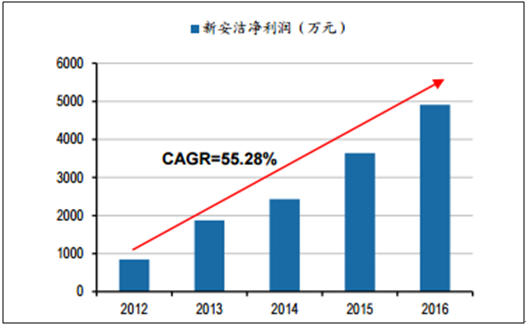

新安洁净利润

资料来源:公开资料整理

2013年之后,十八大明确了政府 职能转变,打造公共服务型政府,特别是十八届三中全会明确了全面深化改革,公 共服务项目的市场化趋势越发明朗,部分成长起来的市场化作业公司的事业前景越 来越光明。以传统代表性企业新安洁为例,其环卫业务占总体营业收入的90%以上, 我们以其总体净利润来大致衡量环卫业务获得的净利润。

随着政府对公共事业投入的持续增加,新安洁的盈利总额也在迅速扩大。2016年公司净利润4912万元,近5 年复合增长率55.28%。行业发展的迅猛,带来企业登陆资本市场所需的利润累积。

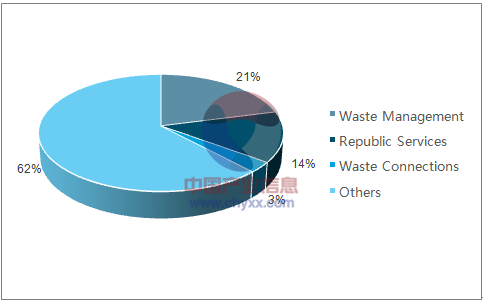

从美国的经验来看,美国环卫服务呈现出三大特点:1)合同期限变长,西海岸地区 多为30年;2)行业普遍采用“自动展期(evergreen)”合同,初始服务期满后,合 同自动展期1-3年;3)合同附有“竞争权利条款”——现有环卫服务提供商面对竞争时, 将被保留与对手进行价格竞争的权利。因此,美国环卫行业建立起较高的竞争壁垒, 市场格局具有稳定性特征,14年美国前3大环卫企业占据约40%的市场份额,资本优 势成为关键影响因素。

对标美国,中国的环卫项目经营模式也在悄然发生着改变,由过去的单个项目承包 为主,向环卫一体化、PPP合营转变。相比单项目承包,后两种经营模式的服务规 模更大,因此准入门槛高,对企业的资本要求很高。行业内公司纷纷谋求上市也体 现出行业对于资金的诉求,资本优势已经成为公司未来拿单能力、业务扩张的关键 因素。2015年10月和2016年3月,北京环卫相继拿下海口琼山区、美兰区环卫一体 化项目,涉及总金额64.62亿元。在此之前,海口美兰区的环卫业务由新安洁负责, 现在北京环卫取代其成为新的项目企业,市场格局正在发生倾斜,环卫一体化、PPP 化将冲击传统的小型环卫公司。可以预见到,3-5年后行业经过初步瓜分订单将会集 中于这些上市公司手中,呈现寡头垄断格局。

2014 年美国环卫三巨头市场份额

资料来源:公开资料,智研咨询整理

二、环卫行业未来发展趋势预测

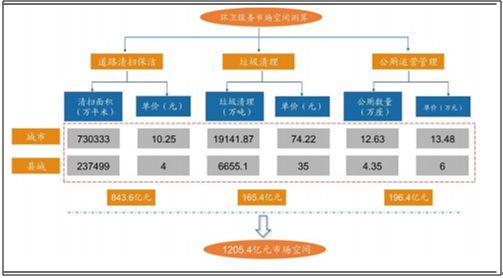

目前,我 国一、二线平均清扫价格在10-12元/平方/年左右,垃圾清运价格在70-80元/吨,而 公厕的年运营费用在12万/座左右。我们以全国代表性项目海口市龙华区环卫一体化 PPP项目的单价为标准,其一级道路清扫保洁单价为10.25元/平米*年、垃圾清理 74.22元/吨*年,公厕运营管理13.48万元/座*年,而县城价格不到城市维护单价的一 半,县城的上述三项单价我们分别取5元/平米*年、35元/吨*年、6万元/座*年。根据 《2015年中国城乡建设统计年鉴》披露的中国城乡清扫面积、垃圾清理及公厕数量, 可以计算出2015年我国环卫市场空间大致为1205亿元。

环卫服务市场空间测算

资料来源:公开资料整理

根据《中国城乡建设统计年鉴》披露的 数据,2010-2015年城市道路保洁面积CAGR=8.53%,县城城市道路保洁面积 CAGR=7.23%,考虑到中国经济发展已经达到一定程度,未来几年城市、县城保洁 面积增速分别取5%、4.5%;过去十年,中国城市垃圾清理基本保持平稳,CAGR 为2.08%,而县城的垃圾清理CAGR=1.05%,因此我们认为未来中国垃圾清理量也 会呈现略微增长走势,每年增幅分别取2%、1%;同样,根据过去十年城市、县城 公厕的复合增长率为0.95%、2.26%,未来5年这两个数值我们分别取1%、2%。同 时,由于环卫合同签订年限较长,在已经签订的合同期限内单位费用不会变化,另 外考虑到每年新签合同的影响,总体的单位服务费用也会呈现小幅上涨的趋势。遵 从上述逻辑,根据我们的测算,到2020年中国环卫服务总体市场规模将接近1700亿 元,复合增长率达6.8%,其中道路清扫保洁服务规模1266亿元,居于首位,垃圾清 理和公厕运营也将在200亿以左右。

根据《2016年全国版环卫招标年报》,2016年我国环卫服务市场招标合同每年服务 金额为244亿元/年,则可以大致计算出目前环卫市场化程度仅为

244/1235.59=20%, 若将已经全面市场化的北京、上海、深圳三地剔除(三地合计市场规模120-150亿/年),则环卫市场化率仅10%左右。对比美国65%的市场化率,目前中国环卫服务 空间巨大。如果到2020年,中国也能实现60%的市场化率的话,则年服务金额可达 近千亿,环卫行业一片蓝海。

环卫市场(道路清扫保洁服务)空间测算

- | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E |

城市清扫面积(万平米) | 730333 | 766849.65 | 805192.13 | 845451.74 | 887724.33 | 932110.54 |

城市单位保洁费用 | 10.25 | 10 | 11 | 11 | 12 | 12 |

县城清扫面积(万平米) | 237499 | 248186.45 | 259354.85 | 271025.81 | 283221.98 | 295966.96 |

县城单位保洁费用 | 4 | 4 | 4 | 5 | 5 | 5 |

小计(亿元) | 843.59 | 866.12 | 989.45 | 1065.51 | 1206.88 | 1266.52 |

同比 | 2.67% | 14.24% | 7.69% | 13.27% | 4.94% | - |

资料来源:公开资料,智研咨询整理

环卫市场垃圾清理服务

- | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E |

城市垃圾清理(万吨) | 19141.87 | 19524.71 | 19915.20 | 20313.51 | 20719.78 | 21134.17 |

城市单位清理费用 | 74.22 | 75 | 76 | 77 | 78 | 79 |

县城垃圾清理(万吨) | 6655.1 | 6721.65 | 6788.87 | 6856.76 | 6925.32 | 6994.58 |

县城单位清理费用 | 35 | 36 | 37 | 38 | 39 | 40 |

小计 | 165.36 | 170.63 | 176.47 | 182.47 | 188.62 | 194.94 |

- | 同比 | 3.19% | 3.42% | 3.40% | 3.37% | 3.35% |

资料来源:公开资料,智研咨询整理

环卫市场公厕运营管理服务

- | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E |

城市公厕数量(万座) | 12.63 | 12.76 | 12.88 | 13.01 | 13.143 | 13.27 |

城市单位公厕管理费 | 13.48 | 13.5 | 13.5 | 14 | 14 | 14 |

县城公厕数量(万座) | 4.35 | 4.44 | 4.53 | 4.62 | 4.71 | 4.80 |

县城单位公厕管理费 | 6 | 6 | 6 | 6.5 | 6.5 | 6.5 |

小计 | 196.35 | 198.83 | 201.09 | 212.18 | 214.61 | 217.06 |

同比 | 1.26% | 1.13% | 5.52% | 1.14% | 1.14% | - |

资料来源:公开资料,智研咨询整理

国内环卫市场行业规模总计

资料来源:公开资料,智研咨询整理

同时,未来行业项目将呈现以下趋势:(1)合同年限大大延长。PPP特许经营模式 合同期限为15-30年,而且实施地点特殊、项目内容一体化,而一般常规的城市环卫 项目为1-3年。(2)合同金额大大提高。以海口PPP项目为例,其四个区的共同特 点是环卫设备投入大量增加,模式由人工作业向机械清扫转化,这是人口红利消失 所带来的结果。(3)企业服务意愿增强。生产环卫设备的公司与政府进行PPP项目 合作,有利于其设备的输出,实现以服务促销售。(4)环卫一体化理念将进一步得到深化。在作业层面上,过去的作业方式在多个环节上会发生二次污染。因此,从 清扫、保洁、运输、中转,到最终处理,全过程若能实现密闭运输、一体化运营, 则会降低重复污染现象。在垃圾分类层面上,从源头开始分类,到终端末端的时候 要分类处理,资源化利用,从而实现绿色循环。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环卫行业竞争战略分析及市场需求预测报告

《2024-2030年中国环卫行业竞争战略分析及市场需求预测报告》共十三章,包含中国环卫主要企业发展分析,2024-2030年中国环卫发展趋势与前景分析,2024-2030年中国环卫投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国环卫行业发展回顾、城市环卫作业发展趋势和要求分析[图]](http://img.chyxx.com/2021/04/20210428130403.jpg?x-oss-process=style/w320)

![龙马环卫2020年年报发布:新能源装备销量大增[图]](http://img.chyxx.com/2021/04/20210413094146.jpg?x-oss-process=style/w320)

![2020年中国环卫产业市场规模及趋势分析:城市卫生服务规模达1329.1亿元[图]](http://img.chyxx.com/2020/11/20201111143641.png?x-oss-process=style/w320)