一、中国饲料行业发展现状分析

1990年至2016年,我国工业饲料产量从3194万吨增长至20918万吨,年均复合增长率达到7.50%。2016年,我国配合饲料、浓缩料、添加剂预混合饲料的产量分别为18395万吨、1832万吨和691万吨,占总产量比重分别为87.94%、8.76%和3.30%。2017年中国工业饲料产量将达22490万吨。

1990年至2016年我国工业饲料产量走势

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国饲料市场供需预测及投资前景预测报告》

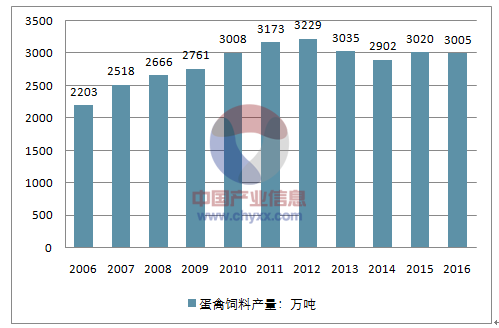

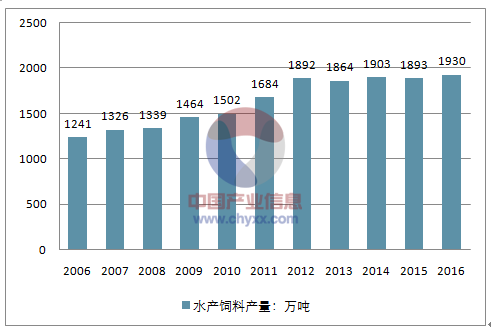

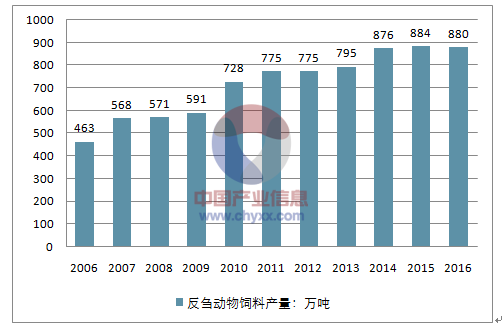

2016年,我国猪饲料产量为8,726万吨,同比增长4.6%;蛋禽饲料产量3,005万吨,同比下降0.5%;肉禽饲料产量6,011万吨,同比增长9.0%;水产饲料产量1,930万吨,同比增长1.9%;反刍动物饲料产量880万吨,同比下降0.5%;其他饲料产量336万吨,同比增长3.5%。

2006-2016年我国饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国猪饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国蛋禽饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国肉禽饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国水产饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国反刍动物饲料产量走势

资料来源:公开资料,智研咨询整理

2006-2016年我国其他饲料产量走势

资料来源:公开资料,智研咨询整理

国内饲料行业的产业区域主要集中在东部沿海地区和部分省份。2015年,东部地区(北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南、辽宁)饲料总产量为10,405万吨,占全国饲料总产量52%;中部地区(山西、安徽、江西、河南、湖北、湖南、黑龙江、吉林)饲料总产量6,003万吨,占全国饲料总产量的30%;西部地区(内蒙古、广西、重庆、四川、贵州、云南、山西、甘肃、青海、宁夏、新疆)饲料总产量为3,601万吨,占全国饲料总产量的18%。2016年,我国突破千万吨的省份达到9个,分别为:广东、山东、河南、辽宁、河北、湖南、广西、江苏、四川,以上9省总产量为13,548万吨,占全国总产量的64.8%。

二、饲料行业的发展趋势分析预测

1、饲料行业进入整合阶段

从行业发展趋势来看,饲料行业高利润、高增长的时期结束,已经进入新的整合关键时期,整合提升、优胜劣汰、转型升级的速度加快。根据全国饲料工作办公室的统计数据,2016年我国饲料产量为20,918万吨,统计在册的饲料加工企业约为7047家,平均单厂产能仅2.97万吨,远低于发达国家饲料企业平均水平。一方面,大量产能规模小、生产技术落后、产品质量不稳定、管理水平粗放、综合服务能力差、资金压力大的中小饲料企业在竞争中逐步退出市场。另一方面,大企业则利用其规模、技术、品牌、资金、服务等方面优势,通过兼并和新建迅速扩大市场份额,行业集中度不断提高。根据全国饲料工作办公室的统计数据,从单厂规模来看,2014年,年产10万吨以上的企业(单厂)522家,比2013年460家增长62家。2014年年产10万吨以上企业饲料产量9,027万吨,占全国饲料产量45.8%,比2013年提升3.8个百分点。

2、大型企业产业链不断延伸畜牧业产业链较长,上游连接着玉米、大豆等作物种植业,自身包含饲料加工、疫苗兽药、畜禽养殖等子行业,下游连接着农副食品加工行业。随着畜牧业行业企业规模的扩大,大型企业逐步在饲料原料、饲料加工、疫苗兽药、畜禽养殖、屠宰及食品加工领域等产业链上下游各环节进行延伸,纵深发展打造全产业链农牧企业,建立较强的竞争优势和抗风险能力。在产业链一体化发展趋势下,大型企业的细分行业属性逐步弱化,综合产品和服务提供能力增强,行业竞争与合作在产业链全方位展开。

3、食品安全成为关注焦点食品安全问题因关系到人民群众的切身利益而备受关注。

作为畜禽养殖的重要投入品,饲料安全也越来越受到重视。目前,我国各级政府已在饲料安全的要求上加大力度,出台了《饲料质量安全管理规范》等多项规定,对饲料原料采购与管理、生产过程控制、产品质量控制、产品贮存与运输、产品投诉与召回等多个方面进行了严格的规范,保障饲料产品质量安全。食品安全问题一方面对饲料企业的生产和品质控制提出了较高的要求,出现饲料安全问题的企业将受到更为严厉的惩罚,而重视食品安全的饲料企业将获得更好的发展机会;另一方面,也为大型企业通过整合上下游产业链,建立完善的食品安全信息可溯源检测系统提出了新的课题,指明了发展方向。

4、下游畜禽养殖行业规模化和集中度提升,促使饲料行业渠道下沉、营销扁平化、服务专业化近年来,大型标准化规模畜禽养殖企业凭借在养殖设施、养殖技术、环境保护、资金实力等方面的优势,产能规模和市场份额逐步增大。而一些养殖规模较小、技术水平较低、资金实力较弱的散养农户逐步退出养殖行业,饲料行业下游畜禽养殖行业的集中度逐步提升。“饲料企业+规模养殖场”模式将成为饲料养殖行业的重要格局之一。养殖户规模的扩大和数量减少促使饲料行业的营销方式产生重大的变化。饲料企业对养殖技术、装备水平较高的优质养殖场的争夺日趋激烈。这对饲料企业提出了新的要求:一方面要转变经销方式,将部分原来由经销商代销的优质养殖场转为直销客户,着力推动营销渠道下沉扁平化;另一方面要在养殖技术、育种、防疫等全方位综合服务更加专业,响应更加及时,并逐步加大对优质养殖场的资金支持。

5、饲料行业企业尝试互联网信息化,并与金融机构紧密结合智能手机的普及和互联网的广泛应用给农业这个传统的行业带来深刻的影响。互联网与传统行业的融合,正在深刻地改变饲料行业的经营模式。结合互联网大数据技术,大型饲料企业开发出针对猪场管理的应用软件,通过分布在全国各地的业务人员对下游养殖场的饲养情况进行个体数据录入监测、实时数据动态跟踪,从而可以及时提供科学的养殖技术服务,并与银行、融资租赁公司等金融机构一起,对养殖户提供基于养殖数据的客户支持服务。

6、饲料行业已进入资本时代随着饲料行业成熟度的提升,饲料行业将从劳动密集型向资本密集型过渡。由于土地、劳动力价格的上涨、原料价格波动和环保要求的提升,以及下游养殖场的综合服务需求日益增长,未来投资建设饲料企业的成本和标准将越来越高。因此,将有更多的饲料生产企业谋求上市或采取其他方式进行产业重组,大型企业集团通过资本、技术和品牌实施快速扩张战略,甚至开始加大海外市场的拓展,而中小企业的生存将更加艰难。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)