汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件,机架也可以算是部件,不过与零部件不是同一个概念。其中,零件指不能拆分的单个组件;部件指实现某个动作(或:功能)的零件组合。部件可以是一个零件,也可以是多个零件的组合体。在这个组合体中,有一个零件是主要的,它实现既定的动作(或:功能),其他的零件只起到连接、紧固、导向等辅助作用。

汽车零部件制造行业主要是指《国民经济行业分类》(GBT4754-2011)中的汽车零件及配件制造,指机动车辆及其车身的各种零配件的制造,行业代码为3660。

汽车一般由发动机、底盘、车身和电气设备四个基本部分组成,因此汽车零部件都是从这四个部分中出来的。按零部件的性质分类,可分为发动机系统、动力系统、传动系统、悬挂系统、制动系统、电气系统及其他(一般用品、装载工具等)等。

汽车零部件主要产品表

分类 | 零部件 |

发动机系零部件 | 节气门体、发动机、发动机总成、油泵、油嘴、涨紧轮、气缸体、轴瓦、水泵、燃油喷射、密封垫、凸轮轴、气门、曲轴、连杆总成、活塞、皮带、消声器、化油器、油箱、水箱、风扇、油封、散热器、滤清器等。 |

传动系零部件 | 变速器、变速换档操纵杆总成、减速器、离合器、磁性材料、电子元器件、离合器盘、万向节、万向滚珠、万向球、球笼、分动器、取力器、同步器、差速器、差速器壳、行星齿轮、轮架、齿轮箱、中间轴、齿轮、挡杆拔叉、传动轴总成、传动轴凸缘、同步器环等。 |

制动系零部件 | 刹车蹄、刹车片、刹车盘、刹车鼓、压缩机、制动器总成、制动总泵、制动分泵、ABS-ECU控制器、电动液压泵、制动凸轮轴、制动滚轮、制动碲销、制动调整臂、制动室、真空加力器、手制动总成、驻车制动器总成、驻车制动器操作杆总成等。 |

转向系零部件 | 主销、转向机、转向节、球头销等。 |

行走系零部件 | 后桥、空气悬架系统、平衡块、钢板、轮胎、钢板弹簧、半轴、减震器、钢圈总成、半轴螺栓、桥壳、车架总成、轮台、前桥等。 |

车辆照明 | 装饰灯、前照灯、探照灯、吸顶灯、防雾灯、仪表灯、刹车灯、尾灯、转向灯、应急灯等。 |

汽车改装 | 轮胎打气泵、汽车顶架、汽车顶箱、排气管、节油器、天窗、隔音材料、保险杠、定风翼、挡泥板等。 |

电器仪表系零部件 | 传感器、汽车灯具、蜂鸣器、火花塞、蓄电池、线束、继电器、音响、报警器、调节器、分电器、起动机、单向器、汽车仪表、开关、保险片、玻璃升降器、发电机、点火线圈、点火器等。 |

汽车灯具 | 装饰灯、前照灯、探照灯、吸顶灯、防雾灯、仪表灯、刹车灯、尾灯、转向灯、应急灯等。 |

资料来源:智研咨询整理

从全球汽车零部件产业的发展历程看,目前已基本形成一种以整车配套市场为主的依附式发展模式。这种模式是一种以整车厂商为核心、以零部件供应商为支撑的金字塔形多层级配套供应体系,其具体情况如下:

全球汽车零部件产业以整车配套市场为主的依附式发展模式

层级 | 地位 | 分类特点 | 竞争力分析 |

第一层 | 一级配套 | 整车生产企业直属配件厂和全资子公司 | 控制发动机、车身等关键零部件系统的制造权,其生产活动要服从于整车厂的整体部署,产品品种单一、规模较大,但这类零部件企业对整车企业的依附性很大,因此对市场与技术开发、营销与服务等方面的投入较少,缺乏直接面对市场竞争的能力 |

跨国汽车零部件公司在 | |||

国内的独资或合资公司 | 的规模和资金技术实力,管理水平较高,市场竞争能力很强 | ||

规模较大的民营汽车配件企业 | 拥有较大的规模和资金实力,技术处于领先水平,产品具有较好的性价比,质量和成本具有全球竞争力 | ||

第二层 | 二级配套 | - | 该层的企业大多数独立于主机厂,企业数目较多,竞争较为激烈,产品技术水平、价格、成本是竞争实力的关键因素;该类企业对市场反映灵敏,经营机制灵活;每个厂家生产产品专业性较强,该层次内龙头企业部分产品可以达到世界先进水平,目前处于高速发展阶段 |

第三层 | 三级配套 | - | 主要为大量规模较小的零件供应企业,靠部分低端配套产品和为中大型配套企业加工维持经营规模较小、抗风险能力较差、缺乏核心竞争力 |

资料来源:公开资料整理

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导,国内零部件企业在国际市场的力量仍显薄弱。

经过长期发展,汽车零部件行业也逐步显现出组织集团化、技术高新化、供货系统化和经营全球化等经营特点,并涌现出一批年销售收入超过百亿美元的大型汽车零部件集团。随着国内汽车消费市场的迅速崛起,国际领先零部件巨头也纷纷涌入中国市场并积极实施本土化战略。

Automotive News根据各厂商2016年汽车配套营收,发布2017年度全球汽车零部件配套供应商百强榜(Top 100 global OEM parts suppliers)。博世、采埃孚、麦格纳名列前三位。

日本企业在百强中数量最多,达到了28家。其次是美国22家和德国16家。这三个国家也基本代表了全球汽车行业的最高水平。

中国有五家企业入围百强,其中延锋汽车饰件系统公司位列第14位。其他企业还有英纳法(66位)、中信戴卡(71位)、德昌电机(81位)和敏实集团(93位)。

2017年度全球汽车零部件配套供应商百强榜

排名 | 公司名称 | 总部所在地 | 2016年汽车配套业务营收/亿美元 |

1 | 博世 | 德国 | 465.00 |

2 | 采埃孚 | 德国 | 384.65 |

3 | 麦格纳国际 | 加拿大 | 364.45 |

4 | 电装 | 日本 | 361.84 |

5 | 大陆 | 德国 | 326.80 |

6 | 爱信精机 | 日本 | 313.89 |

7 | 现代摩比斯 | 韩国 | 272.07 |

8 | 佛吉亚 | 法国 | 207.00 |

9 | 李尔 | 美国 | 185.58 |

10 | 法雷奥 | 法国 | 173.84 |

11 | 安道拓 | 美国 | 168.37 |

12 | 德尔福汽车 | 美国 | 166.61 |

13 | 矢崎 | 日本 | 156.00 |

14 | 延锋汽车饰件系统 | 中国 | 129.91 |

15 | 住友电工 | 日本 | 128.35 |

16 | 马勒 | 德国 | 121.73 |

17 | 松下汽车系统 | 日本 | 119.88 |

18 | 蒂森克虏伯 | 德国 | 109.86 |

19 | 舍弗勒 | 德国 | 108.83 |

20 | 捷太格特 | 日本 | 107.78 |

21 | 康奈可 | 日本 | 100.85 |

22 | 奥托立夫 | 瑞典 | 100.74 |

23 | 丰田纺织 | 日本 | 96.83 |

24 | 巴斯夫 | 德国 | 93.69 |

25 | 日立汽车系统 | 日本 | 91.00 |

26 | 萨玛 | 印度 | 90.75 |

27 | 博格华纳 | 美国 | 90.70 |

28 | 玛涅蒂·马瑞利 | 意大利 | 82.32 |

29 | 全耐塑料 | 法国 | 79.68 |

30 | 海斯坦普 | 西班牙 | 79.45 |

31 | 天纳克 | 美国 | 73.57 |

32 | 小糸制作所 | 日本 | 72.19 |

33 | 海拉 | 德国 | 71.00 |

34 | 现代威亚 | 韩国 | 70.43 |

35 | 丰田合成 | 日本 | 69.96 |

36 | 博泽 | 德国 | 67.83 |

37 | 吉凯恩 | 英国 | 67.40 |

38 | 加特可 | 日本 | 66.64 |

39 | 本特勒 | 德国 | 64.86 |

40 | 弗恩基 | 美国 | 64.34 |

41 | 国际汽车零部件集团 | 卢森堡 | 60.00 |

41 | 三菱电机 | 日本 | 60.00 |

43 | 高田 | 日本 | 59.09 |

44 | 德纳 | 美国 | 58.26 |

45 | 辉门 | 美国 | 51.58 |

46 | 万都 | 韩国 | 50.57 |

47 | 日本精工 | 日本 | 49.41 |

48 | 现代 | 韩国 | 49.20 |

49 | Hanon Systems | 韩国 | 49.15 |

50 | 埃贝赫 | 德国 | 46.52 |

51 | 东京座椅技术 | 日本 | 45.87 |

52 | 恩梯恩 | 日本 | 45.24 |

53 | 尼玛克 | 墨西哥 | 42.57 |

54 | 东海理化 | 日本 | 42.24 |

55 | 德科斯米尔 | 德国 | 39.71 |

56 | 现代岱摩斯 | 韩国 | 39.58 |

57 | 美国车桥控股 | 美国 | 39.50 |

58 | 耐世特汽车 | 美国 | 38.42 |

59 | 利纳马 | 加拿大 | 35.27 |

60 | 库博标准汽车 | 美国 | 34.73 |

61 | 伟巴斯特 | 德国 | 34.29 |

62 | 住友Riko | 日本 | 33.40 |

63 | 英飞凌 | 德国 | 32.18 |

64 | 日本发条株式会社 | 日本 | 31.80 |

65 | 伟世通 | 美国 | 31.61 |

66 | 英纳法汽车天窗系统 | 中国 | 31.37 |

67 | 固特异 | 美国 | 31.00 |

68 | 玛汀瑞亚 | 加拿大 | 29.51 |

69 | 三叶电机 | 日本 | 26.83 |

70 | 莱茵金属汽车 | 德国 | 26.56 |

71 | 中信戴卡 | 中国 | 26.03 |

72 | 恩坦华 | 美国 | 26.00 |

73 | 西艾意汽车 | 西班牙 | 25.09 |

74 | 旭硝子 | 日本 | 24.92 |

75 | 优利比 | 日本 | 23.79 |

76 | 诺贝丽斯 | 美国 | 22.75 |

77 | 伟创力 | 新加坡 | 22.55 |

78 | 考泰斯·德事隆 | 德国 | 22.10 |

79 | Bridgewater Interiors | 美国 | 22.06 |

80 | 欧拓 | 瑞士 | 21.76 |

81 | 德昌电机 | 中国香港 | 20.00 |

81 | 森萨塔科技 | 荷兰 | 20.00 |

83 | 塔奥国际 | 美国 | 19.14 |

84 | 斯凯孚汽车 | 瑞典 | 18.40 |

85 | 阿尔派电子 | 日本 | 18.30 |

86 | F-Tech | 日本 | 17.72 |

87 | 陶氏汽车业务 | 美国 | 17.44 |

88 | 米其林 | 法国 | 16.66 |

89 | 镜泰 | 美国 | 16.39 |

90 | 先锋 | 日本 | 16.16 |

91 | Piston Group | 美国 | 15.81 |

92 | 德韧汽车系统 | 美国 | 15.23 |

93 | 敏实集团 | 中国 | 14.13 |

94 | 欧姆龙 | 日本 | 14.07 |

95 | 日信工业 | 日本 | 12.64 |

96 | 康斯博格汽车 | 挪威 | 10.60 |

97 | Shlioh Industries | 美国 | 9.72 |

98 | ABC Group | 加拿大 | 9.48 |

99 | 摩缇马帝 | 加拿大 | 9.40 |

100 | Rassini | 墨西哥 | 8.33 |

资料来源:Automotive News

我国汽车零部件产业经历了从孱弱到繁荣的过程,但不可否认的是,研发能力弱、缺乏核心技术等都是我国汽车零部件产业当前的问题所在。从汽车零部件产业发展历史经验看,成绩是很大的,但要从根本上改变一波又一波的滞后现象,一定要采取必要的重大措施,才会有效。要从战略上真正把汽车零部件产业的发展放到重要地位,端正那种“重整车、轻零部件”的思想,使整车与零部件同步得到发展,偿还历史欠账,使中国零部件产业发挥出提高下一步汽车工业持续发展能力的基础性作用。

2003年,中国汽车销量突破400万辆;2016年,中国汽车销量突破2800万辆。十多年,中国汽车市场规模扩大了六倍,汽车零部件行业也经历了不同寻常的增长期。根据统计,2003年至2016年,我国汽车零部件及配件销售收入从3003亿元增长到3.6万多亿元。在市场规模扩大的同时,零部件企业新产品开发和技术创新也不断结出硕果,更有一部分零部件企业开始走出国门,产品出口、海外并购、投资建厂,在国际化的舞台上长袖善舞,书写出浓墨重彩的篇章。

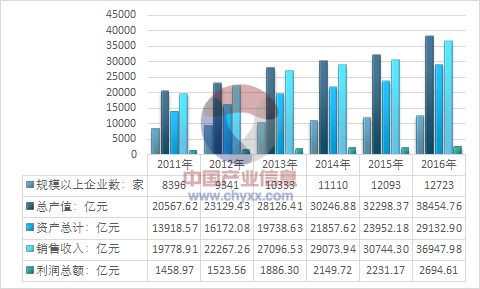

智研咨询发布的《2017-2023年中国汽车零部件市场深度分析及投资战略评估报告》显示:2016年我国汽车零配件及部件制造行业规模总资产达到29132.90亿元,行业销售收入为36947.98亿元,2016年行业利润总额为2694.61亿元。

2011-2016年我国汽车零配件及部件制造行业经营数据分析

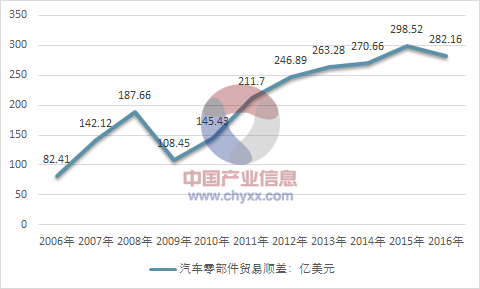

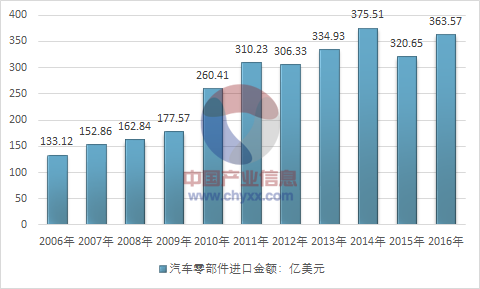

2016年,我国汽车零部件进口贸易额为363.57亿美元,同比增长7.96%,出口贸易额为645.73亿美元,同比下降2.81%,贸易顺差额为282.16亿美元。

2006-2016年我国汽车零部件贸易顺差走势图

资料来源:中国海关

近年来全球经济整体低迷,总体疲软,竞争激烈,汽车消费市场萎缩,加之汇率因素影响,使中国汽车产业出口面临极大挑战;同时,由于出口市场经济衰退,我国许多零部件企业的海外市场出口受到了影响;除了经济形势,贸易壁垒一直成为困扰出口企业发展的主要问题之一。

2006-2016年我国汽车零部件产品进口金额走势图

资料来源:中国海关

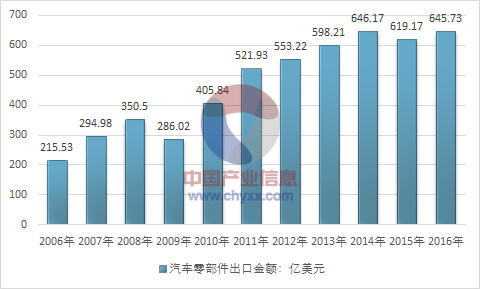

2016年,我国汽车零部件进口贸易额为363.57亿美元,同比增长7.96%,出口贸易额为645.73亿美元,同比下降2.81%,贸易顺差额为282.16亿美元。

2006-2016年我国汽车零部件产品出口金额走势图

资料来源:中国海关

按照同期汇率及综合国家统计局数据计算:2015年我国汽车零部件市场规模为28875.57亿元,2016年我国汽车零部件需求市场规模增长至35074.43亿元。

2011-2016年我国汽车零部件需求市场规模走势图

资料来源:中国海关、国家统计局

其实,在2015年,一向风光无限的中国汽车产品出口市场就出现了“急刹车”,近两年来更是变得形势复杂严峻。究其原因主要有以下几方面:

一是全球经济整体低迷,总体疲软,竞争激烈,汽车消费市场萎缩,加之汇率因素影响,使中国汽车出口和海外生产均受到很大影响;二是传统出口市场萎缩,同时面临其他国家的激烈竞争。出口方面,目前主要集中在拉美、俄罗斯、中东和北非等地区,这些国家或地区,政治经济时有程度不一的不确定性,市场风险比较大,外部环境的不稳定直接导致了市场需求疲软。而传统汽车强国及一些汽车产业正在崛起的发展中国家也对中国汽车出口市场不断挤压;三是各种贸易壁垒依然存在,有时还会加重,使国内企业在向部分海外市场出口产品时受阻。

数据显示,2016年我国汽车零部件累计出口金额645.73亿美元,累计同比下降2.81%,占汽车产品出口金额的84.97%,由此可以看出汽车零部件的出口额在整个汽车商品出口额中贡献度仍然很大。

2016年我国汽车零部件出口类别中,排在前三位的行驶系统、汽车电子电器及车身及附件,分别出口190.82亿美元、103.73亿美元、92.72亿美元。在行驶系统中,轮胎的出口额为114.56亿美元,占行驶系统出口额的60.04%,占汽车零部件出口总额的17.74%,仍然是零部件产品出口的生力军。但同时由于近年来自国外的贸易摩擦对轮胎出口的不利影响,轮胎出口呈现大幅下降的趋势。

2016年,我国汽车零部件出口排名前10位的目的国为美国、日本、韩国、德国、墨西哥、英国、俄罗斯联邦、加拿大、泰国和印度。向这10个国家出口的金额为393.04亿美元,占汽车零部件出口总额的60.87%,数据表明,我国汽车零部件的出口是以发达国家为主,新兴国家为辅的市场格局。

2017年中国汽车零部件出口将面临严峻、下行压力较大的形势。中国汽车产品在国际市场的“性价比”优势虽然存在,但将不再明显;它将进入一个重大的调整期,这对中国汽车行业来说也是一个重大的战略机遇期。摆在中国汽车零部件出口面前的必由之路,是转变增长方式,由简单的产品出口向技术、资本输出转变,加快产品结构调整和产业转型升级。

值得注意的是,目前国际汽车零部件出口市场格局基本成型,作为后起之秀,要想打开市场,必须找到新的方法和渠道,借助互联网的力量,跨境电商就成为‘弯道超车’,抢占市场份额新模式等;还有一些国内出口车企已开始在转型上付诸行动,到海外建厂,进行属地化生产,对海外市场中竞争力的提升有助推作用。

就政府方面而言,要有积极的政策导向,把推动中国汽车零部件出口与“一带一路”建设紧密结合,制定合理的产业引导和扶持政策等。同时,希望我国政府尽快争取中国获得市场经济地位,促使各国和地区严格遵守世界贸易组织规则,避免企业在贸易壁垒中经常受到不公平、不合理的‘替代国’待遇。

就车企而言,要积极谋求转型发展,着力自主创新,持续提升自身技术水平和产品竞争力等。总之,中国已是全球最大的汽车市场和生产大国,但要让中国跻身汽车强国,仍需要一个强大的汽车零部件行业的支撑。

本文采编:CY209

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。