一、煤炭行业发展概况分析

1、煤炭行业发展现状分析

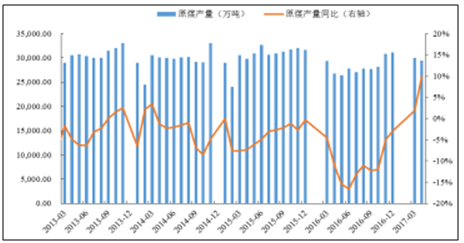

2017 年 3 月产量同比仅上升 1.9%,一季度产能未能显著释放的主要原因是产量监管放松后的矿难事故发生率 有所提升,强化了区域安全监管,加之两会前后安全与环保监察再度升级,导致产能无法有效释放。由于第一季度仍处于供 暖期,同时年后下游企业复工率逐渐提升,电厂日耗煤量快速增加,煤炭需求旺盛,供求紧张,动力煤价格处于高位。 进入第二季度以后,安全生产监管放松,“276 个工作日”作为储备政策暂未实施,且目前煤价处于较高水平,煤炭企业特别 是民营企业产能释放动力充足,仅 4 月单月全国煤炭产量 2.95 亿吨,同比增长 9.9%。 需求方面,4 月份以来,南方雨水充 足,水电发力,同时供暖期结束,电厂进入淡季检修阶段,火电电厂日耗煤量减少,库存增加。供求宽松致使煤价下行,回 到绿色区域。

全国原煤产量

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭市场分析预测及投资方向研究报告》

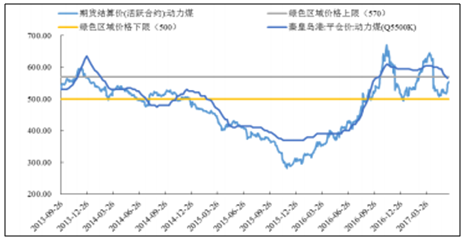

动力煤现货、期货价格走势

资料来源:公开资料整理

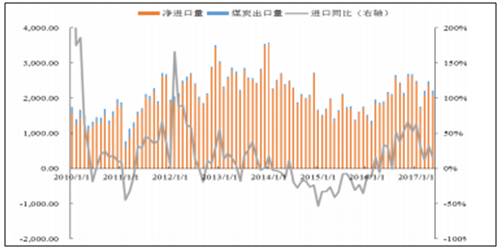

目前现货煤价刚刚回到绿色区域,具有金融属性的期货回到绿色区域的低点后反弹,因为期货价格是市场对现货价格的预期。 期货价格触“绿色区间”的下限后反弹意味着该价位是动力煤价格市场预期的底部,同时市场预期现货价格在未来一段时间有走进口煤遇政策严控,全年进口量增幅或将放缓 我国进口煤量 2014 年以前一直呈现增长态势,2014-2015 年连续两年回落,虽然出台了限制进口措施,2016 年在国内煤炭 供应偏紧的背景下仍出现了 25%的增幅,2017 年 1-4 月份煤炭进口量 8949 万吨,增幅更是达到 33.2%,可以认为这是对一 季度国内煤炭供应偏紧的一种反馈。

煤炭进出口情况(万吨)

资料来源:公开资料整理

5 月 10 日,国务院总理李克强在主持召开的国务院常务会议上指出,要坚决控制劣质煤进口,有关部门正在讨论修改《关于 严格控制劣质煤炭进口有关措施》,要求限制进口煤同比下降 5%-10%(每月进口约 1500 万吨,全年进口量约在 2.1 亿吨)。 但随着落后产能的出清,先进产能比例增加,煤炭供给侧的弹性逐渐减小,在“度夏”和“冬储”两个需求旺季可能会出现煤炭进 口量大幅增长以补充国内煤炭市场缺口的情况。全年来看,煤炭进口量大概率仍保持增长态势,但增幅或将收窄。

2、煤炭行业行业主营业务收入及利润率走势分析

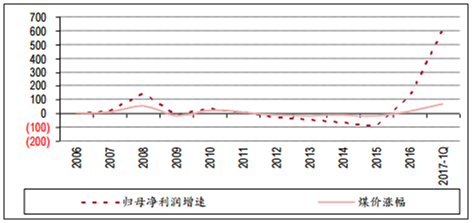

由于去年煤价、产量基数较低,17 年的业绩仍会持续向好和增长,仍能实现 增长 200%。去年上半年秦皇岛 5,500 大卡动力煤价格均价只有 378 元,煤炭股 每股收益只有几分钱,全行业大幅亏损中,而今年上半年均价约为 612 元,同 比增长 62%,还有产量的增长,因此预计今年半年报业绩轻松翻几倍;今年三 季度业绩预计也会有明显增长:因为去年三季度煤炭均价只有 471 元,目前煤 价 600 多元,同比高 30%,预计业绩翻倍可期。但今年 4 季度业绩会下降,因 为去年四季度煤价高达 650 元。

主流煤炭公司归属母公司净利润涨幅和煤价涨幅(秦皇岛 5500 大卡)

资料来源:公开资料整理

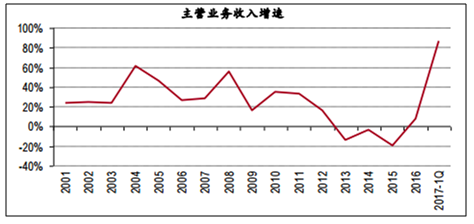

主流上市公司平均主营业务收入增速,1 季度 84%

资料来源:公开资料整理

主流煤炭公司季度净利润率(1Q17 是 2012 年的水平)

资料来源:公开资料整理

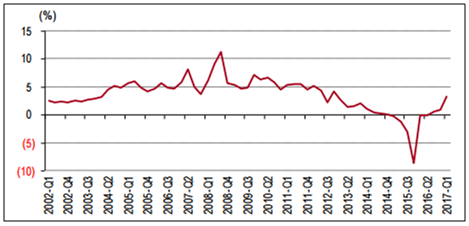

主流煤炭上市公司季度毛利润率(%),1Q17 为 32%与 11 年到 12 年 上半年的水平,当时煤价 800 以上

资料来源:公开资料整理

主流煤炭公司季度 ROE

资料来源:公开资料整理

总体来讲,今年是煤炭股业绩从 12 年以来最好的一年,业绩将呈现增幅逐季 回落直到下跌。由于煤价的高位回落,从 17 年 4 季度开始到 18 年上半年,煤 炭股的业绩预计都是同比下跌的。根据煤价和业绩的关系测算 17、18 年上市公司业绩中值分别同比翻 2 倍和下降 20%左右。

17 年 1 季度由于秦皇岛 5500 大卡动力煤高达 617 元,煤炭公司的业绩非常好。 如净利润率 12%,主流煤炭公司吨煤净利 80 元(甚至 100 元)以上,季度 ROE4%,这些盈利指标达到了黄金十年末期 2012 年的水平,而 2012 年的煤价 是 700-800 元(当时成本也比较高,而行业是去年 9 月后才盈利的,时间短, 成本仍比较低)。

但随着供应的释放,需求的回落,成本的增长,这种高盈利性是不 能持续的,主流煤炭公司的吨煤净利可能会在明年回落至 40 元左右,相当于 2013 年的水平。

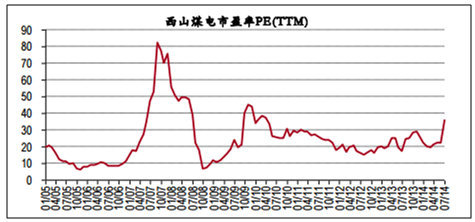

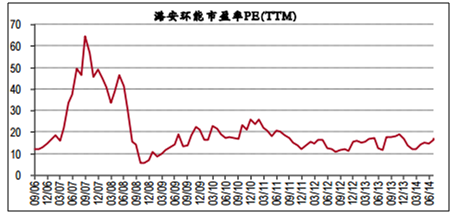

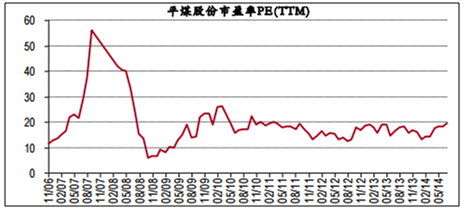

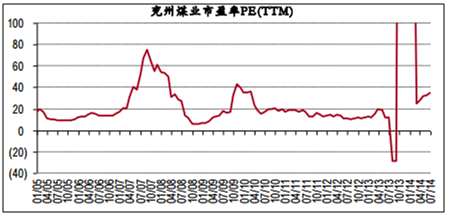

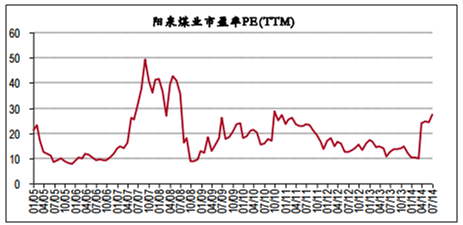

2、煤炭主流煤炭公司市盈率

大多数煤炭主流公司 18 年的市盈率在 15 倍-20 倍, 黄金十年期间,煤炭股多 在 20 倍以内。我们认为比较合理,但不足够有吸引力。因为黄金十年期(06-12 年除 07/08 年极端情况)主流煤炭公司平均市盈率大多在 20 倍之内(远期市盈 率会更便宜,因为业绩始终是增长的),而那时的业绩增速可以每年 30%以上 的(产量增 10%,价格增 10%),需求增速可达 7%、8%,行业的成长性与现 在不可同日而语。

主流煤炭公司市盈率图

西山煤电市盈率PE(TTM)

资料来源:公开资料整理

潞安环能市盈率PE(TTM)

资料来源:公开资料整理

主流煤炭公司市盈率图

平煤股份市盈率PE(TTM)

资料来源:公开资料整理

中国神华市盈率PE(TTM)

资料来源:公开资料整理

兖州煤业市盈率PE(TTM)

资料来源:公开资料整理

阳泉煤业市盈率PE(TTM)

资料来源:公开资料整理

主流煤炭公司市盈率图

盘江股份市盈率PE(TTM)

资料来源:公开资料整理

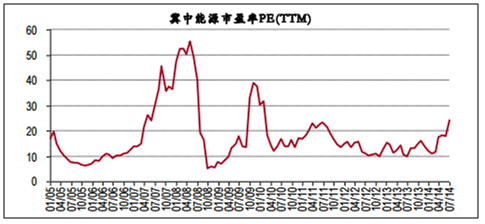

冀中能源市盈率PE(TTM)

资料来源:公开资料整理

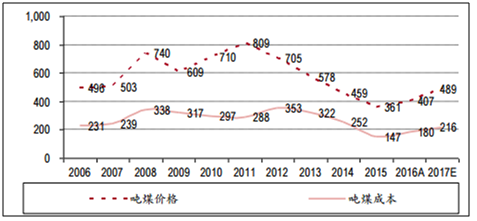

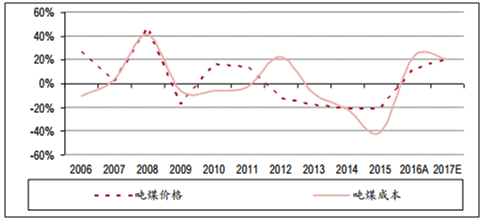

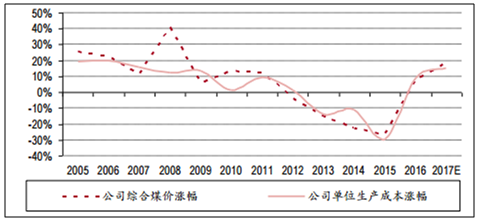

根据历史经验,煤炭公司的煤价和成本涨幅 是比较一致的,也是基本同步的。13、14、15 年全行业亏损,煤炭公司连续 大幅下调了成本,成本减半,以确保盈利。如果 17 年煤价上涨 23%,成本也 会有较大幅度的涨幅。

西山煤电历年综合销售价格、生产成本

西山煤电价格、成本涨跌趋势相同,幅度相似

资料来源:公开资料整理

潞安环能价格、成本涨跌基本同步,幅度相似

资料来源:公开资料整理

三、煤炭行业发展趋势分析

为煤炭股是由需求预期驱动的,需求预期包括货币政策,流动性的边 际变化(下游需求,如地产、基建、制造业的投资、运营都受到资金环境的 影响,并且这种影响更中长期、更有前瞻性)、宏观经济走势的预期、以及 中短期的需求因素(如火电水电替代作用)。通常股价会领先于煤价半年到 一年的时间。

供给和当下的煤价对煤炭股的驱动作用有,但远没有需求端敏感。因为供应 的过剩较难真正出清,而当下的煤价更多是短期因素的扰动,无法撼动中长 期的趋势。

从近 10 年的历史看,煤炭股走势与煤价的关系并不起决定性作用(有时甚至 是相反的),更多的是与当下货币政策、经济走势预期的边际变化有关,煤 炭股始终是经济走势的前瞻指标。煤炭是早周期行业,经济开始好转时煤价 往往是跌的或者微涨,而股价大涨;而当经济过热,煤价往往大涨,而股价 却要跌了因为货币政策要收紧了,对需求的预期变差。

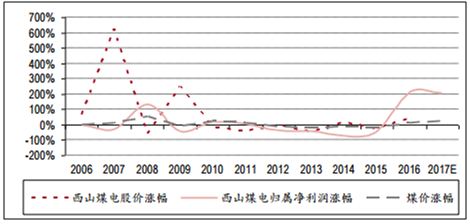

西山煤电股价、煤价、业绩关系图

资料来源:公开资料整理

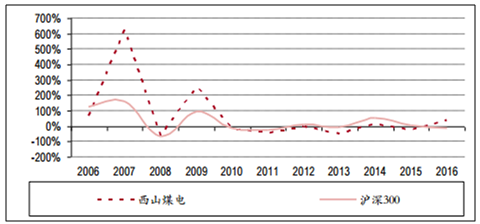

西山煤电股价涨幅明显跑赢大市的是 07/09/16 年

资料来源:公开资料整理

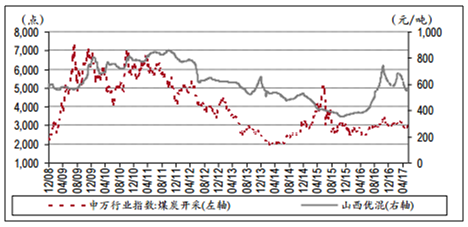

煤价和煤炭板块走势比较

资料来源:公开资料整理

四、煤炭行业投资策略分析

煤炭板块整体受益于供给侧结构性改革和需求弹性恢复,我们维持煤炭行业“看好”的投资评级。二季度宏观经济见顶叠加 煤炭价格回调导致的估值下杀有望伴随煤价企稳回升得到不断修复,尤其是三季度将迎来高煤价下上市公司集中释放业绩的 窗口期,盈利能力继续提升将是煤炭板块市场表现的核心驱动因素。中期视角看,去产能仍会推进,伴随煤炭消费弹性的恢 复,供需紧平衡的局面将支撑煤价处于高位,煤炭公司现金流和盈利能力持续改善,资产负债表得到修复,尤其是弹性更大 的动力煤相关公司和低估值的无烟煤相关公司。

煤炭行业上市公司盈利预测汇总

资料来源:公开资料整理

随着去产能任 务的落实以及供给侧改革的推进,行业集中度提高,政府对价格的调控能力增强。发改委与中煤协、中电联、中钢协联合发 布的《关于平抑煤炭市场价格异常波动的备忘录的通知》明确了煤价的正常区间。在煤价正常区间内企业有一定盈利空间。 在日渐趋严的安全环保监察力度下,对于安全、环保达标的先进产能,可以得到充分释放。利好拥有丰富先进产能的煤炭上 市公司。

特殊稀缺煤种具有长期战略价值,越是在市场紧平衡下,其价值越是凸显,生产优质主焦煤、无烟煤的企业将会获 得更好的超额收益。另一方面,随着国家对环境保护的日益重视,尤其考虑到 2020 年前燃煤电厂必须全部实现超低排放,特 低灰、特低硫煤炭将会更受市场亲睐,因此“优质优价“的特点更加明显,利好优质动力煤和主焦煤生产企业。

“十三五”期间,国家对煤炭战 略布局的总体思路是:限制东部、控制中部和东北、优化发展西部。未来新建项目相对集中布局在西部地区,伴随特高压、 西电东送,及铁路运力在宽松环境下的进一步释放,东部煤炭市场将逐渐萎缩,或被西部煤炭进一步侵蚀其空间。因此,中 长期的投资驱动因素在于紧跟国家煤炭战略布局,优选布局西部或占有西部煤炭资源丰富的上市公司。

今年以来多部门提出多项政策要求积极推进煤炭上下游产业融合发展加快,建成一批 煤、电、化一体化项目;支持优势煤炭企业兼并重组,培育大型骨干企业集团。此外,山西省提出要积极开展资本运作,充 分利用国有控股上市公司平台,对同质化竞争严重和产业关联性强的上市公司,以及未上市的资产业务,通过市场化方式,

推动专业化重组,打造具有鲜明产业特征和规模效益的上市公司。可见兼并重组、国企改革将是下半年供给侧改革的重头戏, 作为兼并和改革主体的行业、区域龙头企业将成为本轮改革的受益者。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。