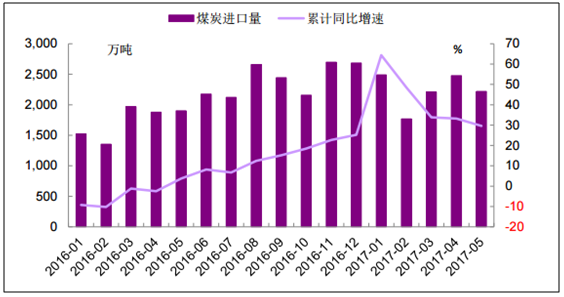

一、煤炭行业供给情况分析:进口量出现大幅增长

1-5月,我国煤炭进口量1.1亿吨,同比增长29.6% 国内有关部门已经在讨论修改《关于严格控制劣质 煤进口有关措施》,预计下半年煤炭进口将逐步放 缓,全年进口量在2.5亿吨

国内煤炭进口量及累计同比增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭市场分析预测及投资方向研究报告》

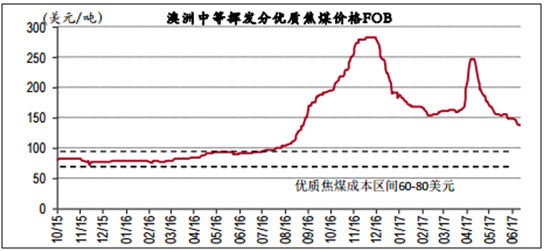

焦煤的供应缺口一定程度由国际市场弥补

国外焦煤成本较低,或有扩产动力 全球焦煤海上贸易量 3 亿吨/年,我们每年进口焦煤约 6,000 万吨占了 20%,是 最大的焦煤进口国。国际焦煤价格要看澳洲,我国从澳洲进口的冶金煤占比接 近 50%。近期在 140-250 美元浮动。而优质焦煤矿的成本只有 60-80 美元,差的 在 90-110 美元。焦煤企业盈利情况很好,有扩产的动力。80 美元以上的价格 已经延续了 1 年,未来如果价格仍能维持在 150 美元左右,会有较大动力增加 产量,取决于价格。

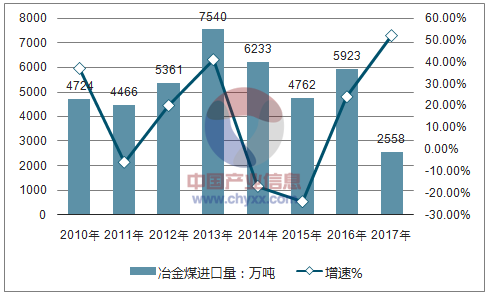

实际上很多国家的焦煤产量已经开始大幅增长,去年和今年前 4 个月我国进口 蒙古(占比 36%)和俄罗斯(占比 6%))的焦煤量都是翻倍,美国也开始向 我们出口焦煤(占比由 0 增长为 3%)。由于焦煤产能连年负增长,冶金煤的 进口依存度和增速逐年提高,16 年和 17 年前四月我国冶金煤进口增速高达 24%和 52%。

澳洲中等挥发分优质焦煤价格 150美元左右,成本只有 60-80美元/吨

资料来源:公开资料整理

冶金煤对外依存度逐年增高

资料来源:公开资料,智研咨询整理

冶金煤进口量及增速

资料来源:公开资料,智研咨询整理

焦煤进口国占比

资料来源:公开资料整理

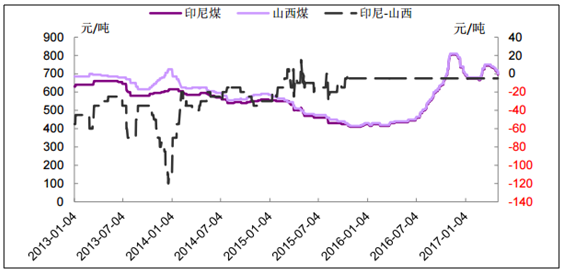

国内外动力煤价差

资料来源:公开资料整理

国内外炼焦煤价差

资料来源:公开资料整理

二、煤炭行业需求回落

1、GDP 增速趋稳、能效提高将抑制煤炭需求

根据国家统计局公布的数据,2016 年全年实现国内生产总值 744,127 亿元,同比增长 6.7%;2017 年一季度,GDP 同比增 长 6.7%。当前我国经济仍将处于向“新常态”过渡的阶段,房地产市场继续调整,制造业产能过剩化解进展缓慢,财政收支 压力和金融风险有所上升。中国需要一个较长的时间来完成结构转型任务,需要妥善地处理好效率与增长、质量和数量的关 系。

今年一季度经济复苏,主要来自于供给侧改革的推升,政策推动影响较大。在 PPI 大幅上涨的情形之下,前期中上游生产资 料价格上涨较多,但预计未来的持续性欠佳,由此带来的经济增速难以持续。从经济增长的角度看,社会总需求并未出现周 期性好转,未来经济继续探底的概率较高,维持全年 GDP 增速 6.5%-6.7%的观点。

未来能效的提高和结构性调整将降低单位 GDP 能耗

随着 GDP 增速的放缓、经济增长结构的调整以及能源效率的提高,投资拉动的经济增长模式不可持续,重工业贡献占比将逐 步降低,同时,能源效率逐步提升,单位 GDP 能耗必将呈下滑趋势。国新办 2016 年国民经济运行情况举行发布会的数据显 示,2016 年单位国内生产总值能耗比上年下降 5%。“十二五”累计完成节能降耗 19.71%,这意味着“十二五”节能降耗 16% 的目标超额完成。2016 年我国的产业结构继续优化,全年第三产业增加值占国内生产总值的比重为 51.63%,比上年提高了 1.13 个百分点,且高于第二产业近 12 个百分点。 《能源发展“十三五”规划》提出“十三五”期间单位 GDP 能耗下降 15%以上,并制定了具体的节能目标、重点任务和重点工程以及政策措施,节能减排仍是这五年工作的重中之重。

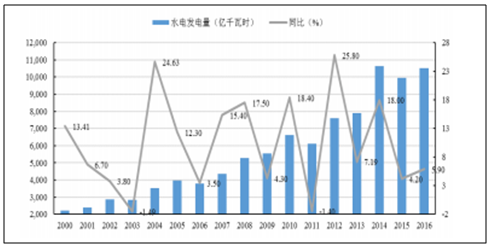

在全社会用电量走高、发电结构性变化格局下,煤炭消费弹性得到恢复 以长周期视角来看,煤炭消费弹性系数均值在 0.5 左右,中位数 0.49,2013 年最高点 2.61,自 2014 年开始煤炭消费弹性系 数为负值-0.41,2015 年达到历史最低点-0.51,煤炭消费对 GDP 基本失去弹性,2016 年开始煤炭消费弹性虽仍然脱离 0.3-0.8 的历史区间,偏离合理水平,但已开始恢复。伴随经济结构调整,能源消费弹性整体呈下滑趋势,以用电量为代表的能源消 费增量收窄,从内部结构上看,“十二五”期间,正值新能源尤其是水电发展的黄金时期,我国水力发电量由 2010 年的 6867 亿千瓦时增长到 2015 年的 11117 亿千瓦时,年均复合增速高达 10.11%,在全社会用电量增速放缓的大背景下,水电的高增 速引起火电增速放缓,导致动力煤消费增速受到抑制,叠加发电技术水平的改善,煤炭消费量自 2013 年达到历史峰值 42.22 亿吨之后,结束了长期以来的正增长局面,煤炭消费量持续下滑,2016 年全国煤炭消费量 37.79 亿吨,同比下滑 4.7%,煤 炭消费弹性系数为-0.01,煤炭消费弹性虽有所恢复但仍然为负值。

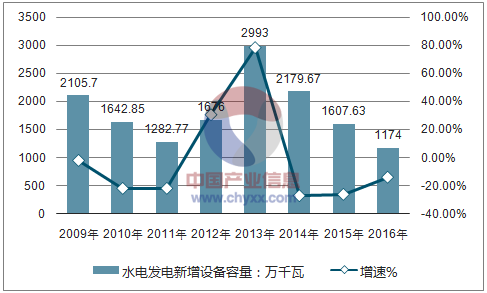

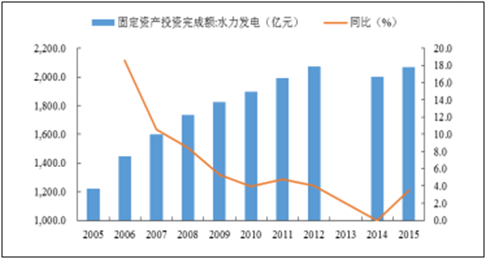

水力发电固定资产投资完成额开始出现下滑趋势,水电新增装机容量难再高增长。

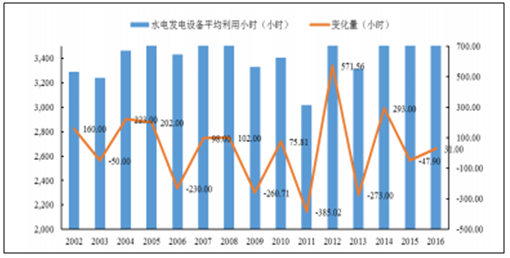

“十二五”期间,我国水电装机容量由 2.16 亿千瓦增长到 3.19 亿千瓦,年均增速 8.11%,带动水力发电量年均增速高达 10.13%, 水力装机规模及水力发电量快速扩张。2016 年,我国水电发电新增设备容量 1,174 万千瓦,同比下滑 14.60%;2017 年一季 度,全国规模以上电厂水力发电量同比下降 4.1%;全国水电设备利用小时 623 小时、同比降低 68 小时,水电完成投资同比 下降 13.2%。水电历经黄金发展阶段,水能资源开发趋向饱和,2012 年开始,水电新增设备容量增速已连续 3 年放缓,此外, 2012 年水力发电固定资产投资完成额达到峰值之后同样开始出现下滑趋势,预计后续新增水电装机容量增速仍将呈现走 弱趋势,水电难以再现“十二五”期间高增速。

水电发电设备平均利用小时情况

资料来源:公开资料整理

我国水电发电及增速情况

资料来源:公开资料整理

水电发电新增设备容量情况

资料来源:公开资料,智研咨询整理

水力发电固定资产投资完成额情况

资料来源:公开资料整理

新能源发电增速较快,但发电总体量占比仍较低。

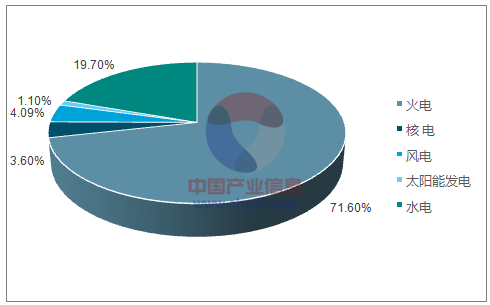

受国家清洁能源政策影响,我国新能源发展增速较快,但发电总体量相对较低,对我国发电量贡献较弱。2016 年我国风电、 太阳能发电、核电发电的总发电量分别为 2410 亿千瓦时、662 亿千瓦时、2132 亿千瓦时,占比分别为 4.0%、1.1%、3.6%, 增速分别为 30.1%、72%、24.4%。

2016 年我国发电量结构情况

资料来源:公开资料,智研咨询整理

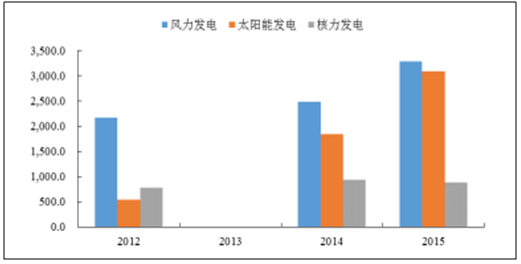

固定资产投资完成额:风电、太阳能、核电(亿元)

资料来源:公开资料整理

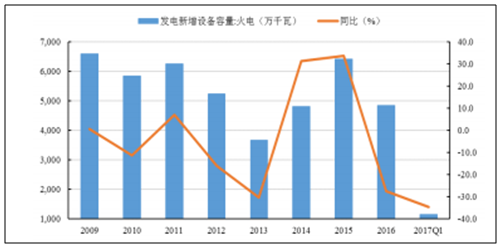

火电装机过剩是时间和空间的关系,火电消费弹性或将恢复,带动煤炭消费增速由负转正。

2015 年开始火电发电量逐渐开始好转,2016 年我国火电发电量 43,957.7 亿千瓦时,同比恢复正增长 2.60%,2017 年一季度, 全国火电发电量 11,357.0 亿千瓦时,同比增长 7.40 %,较 2016 年全年增长率提高了 4.80 个百分点。2017 年第一季度,火 电设备利用小时同比提高 30.65 小时,火电形势好转早已初见端倪。目前来看,火电装机过剩是时间和空间的关系,从火电 设备利用小时数来分析,2016 年山东、江苏、河北三个省份的火电利用小时数均超过 4500 小时,在电力消费需求维持较快 增长、水力发电量增速持续下降等影响因素的拉动下,火电消费市场或将复苏,火电消费弹性逐渐显现修复迹象,未来伴随 宏观经济企稳,新的产能周期到来,尤其是水电装机趋向饱和,煤炭在能源增量中的空间将进一步恢复,带动煤炭消费增速 由负转正。

火电发电量情况

资料来源:公开资料整理

火电发电设备平均利用小时情况

资料来源:公开资料整理

火电发电新增设备容量情况

资料来源:公开资料整理

火力发电固定资产投资完成额情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。