一、2016 年全球锌矿产量下降,锌矿供给缺口加大

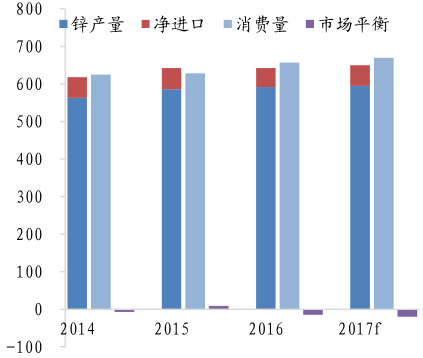

2016年世界锌市也因产量下降而由过剩转为短缺,供需平衡反转。据统计,2016年锌精矿产量同比下滑5.01%,消费量较2015年小幅减少32.3万吨,全球精锌供需平衡也从2015年的短缺67.6万吨转变为2016年的短缺99.3万吨。

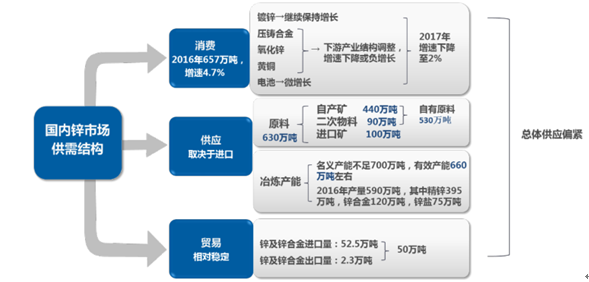

2016 年中国锌市场供需结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国锌精矿行业深度调研及市场前景预测报告》

2016年锌市产量相对下降,需求相对上升,导致供给缺口扩大,是支撑16年锌价大涨的核心逻辑。2016年中国锌市供给缺口扩大,对世界锌市产生重大影响。2016年中国锌表观需求为563.8万吨,占全球需求总量的42%以上,中国已成为世界锌消费的主力军,中国锌市的走向对世界锌市将产生决定性的影响。2016年中国锌精矿需求较去年减少0.21%,锌精矿产量同比增加3.53%,全年进口总量为95万吨,较2015年减少66万吨,2016年中国锌精矿供需缺口为短缺28.8万吨,缺口较2015年的过剩21万吨有所扩大。

二、2017 年供给缺口仍将持续

2017年锌供给仍难恢复,随着锌下游企业需求回暖,预计2017年锌供给缺口仍将存在,并且很可能呈扩大趋势。2017年,冶炼厂原料供应局面将从2016年的结构性紧张转为普遍紧张,加工费下跌的趋势继续强化,部分冶炼厂将被迫减产,上半年精矿短缺向锌锭的传导将更明显。锌的下游需求维持温和增长预期,短期靠供给增加或需求减少达到供需平衡基本不可能,我国锌供需缺口短期仍难以弥补。

1、2017年中国锌精矿产量或将持平

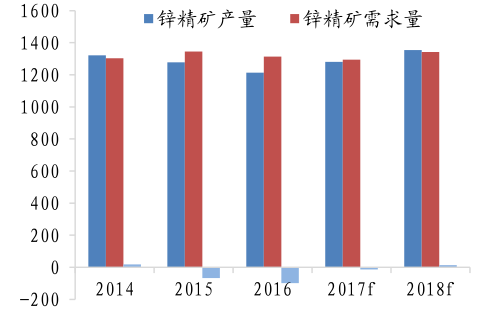

预计2017年全球锌精矿产量为1280.7万吨,需求量为1294.7万吨,存在14万吨的供给缺口;2016年中国锌精矿产量为440万吨,需求量为563万吨,净进口量为95万吨。考虑到年初以来环保趋严、进口较少以及矿山投放不及预期等诸多因素,认为2017年锌精矿产量或将持平,预计净进口量110万吨,按照消费增速2%计算,2017年需求量为574万吨,至少存在24万吨供给缺口。

全球锌精矿供需平衡(万吨)

数据来源:公开资料整理

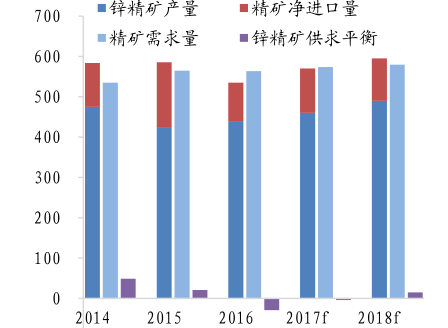

中国锌精矿供需平衡(万吨)

数据来源:公开资料整理

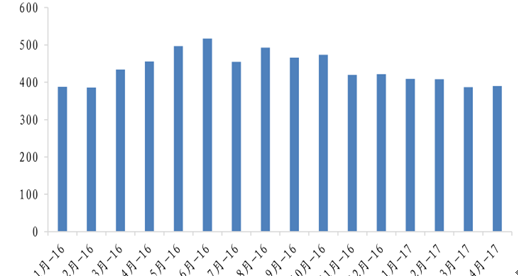

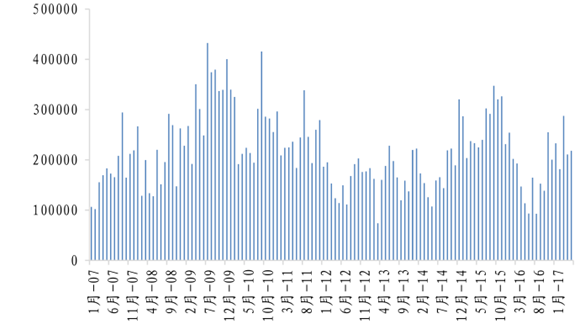

国内环保持续趋严,中小矿山复产成本及难度加大,精矿进口量同比下降,新矿山投放不及预期,多重压力导致年初以来锌精矿供给下滑。预计2017年国内锌精矿供给量或将下降。数据显示2017年1-4月中国锌精矿含锌累计产量为159.4万吨,同比下降4.21%。3、4月份锌精矿产量跌破40万吨,降至近十个月以来的低点。

中国锌精矿月度产量(万吨)

数据来源:公开资料整理

中国锌精矿产量走低主要由以下三方面原因导致:

(1)环保持续趋严,矿山复产难度大

随着国家大力推进产业升级转型和供给侧改革,环保持续趋严,有色金属行业是重点改革领域之一。 2015-2016年,安全环保行动导致一些小型矿山集中区域成片关闭,估计退出锌矿选矿能力70万吨左右,四川、福建、广西、湖南和陕西是矿山集中关闭较多的省份。在环保高压下,中小矿山复产情况不及预期,部分矿山推迟复产计划,进而导致原料供应不足。

(2)锌精矿进口量仍处于较低水平

2017年1-5月锌精矿累计进口量为1131254吨,虽比2016年同期有所增长,但仍处于历史同期较低水平,预计在此趋势下全年锌精矿进口量或将持平甚至减少。

中国锌精矿进口量( 吨)

数据来源:公开资料整理

(3)新增矿山投放量不及预期

2017年中国新增矿山产量不及预期,以郭家沟铅锌矿为例,2017年计划释放的产量为2吨,但经调研发现,2017年实际能够达到的产量不足1万吨。

综上,国内环保持续趋严,中小矿山复产意愿不强,精矿进口量较低,新矿山投放不及预期,预计2017年锌精矿供给量或将持平。

2、精锌供给:加工费低迷,精锌产量或将持平

2016年,由于全球原料供应紧张导致精锌产量下降,需求增速继续维持,全球精锌市场短缺明显。由于原料供应恢复是一个缓慢过程,而锌冶炼新增产能扩张有限,预计未来两年,这种短缺在精锌端将继续维持。预计2017年全球精锌产量为1345万吨,需求量为1395.6万吨,存在50.6万吨的供需缺口。

全球精锌供需平衡(万吨)

数据来源:公开资料整理

中国精锌供需平衡(万吨)

数据来源:公开资料整理

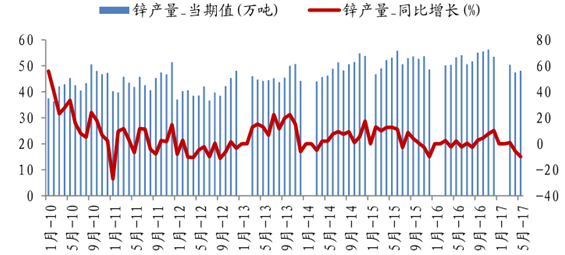

数据显示,2017年1-4月全球锌市供应短缺10.6万吨,1-4月全球精炼锌产量增加3.1%,消费量增加4.7%。就中国市场而言,中国精炼锌产量在5月份同比下降9.9%至48.1万吨,2017年1-5月精炼锌产量累计为243.9万吨,同比下降1.85%,产量下滑加剧了全球最大镀锌金属生产国的供应短缺。

中国精锌月度产量(万吨)

数据来源:公开资料整理

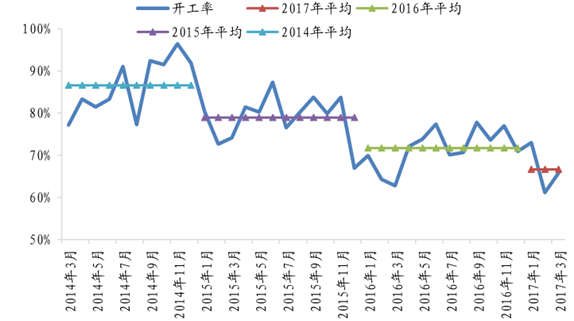

锌精矿加工费低位徘徊,冶炼环节微利甚至亏损,影响企业开工率,直接影响精锌产量。2017年6月国产锌精矿加工费为3950元/吨,去年同期为4900元/吨;进口锌精矿加工费为47.5美元/吨,去年同期为105美元/吨。目前加工费目前仍在低位徘徊,难有较大幅度上涨,预计精锌供给短缺局面仍将持续。冶炼厂因为进口加工费低,选择进行检修,造成原料短缺。据统计2017年一季度我国锌冶炼企业平均开工率仅为66.67%,处于历史较低水平。

锌精矿加工费

数据来源:公开资料整理

锌冶炼企业开工率

数据来源:公开资料整理

此外,年初以来锌精矿进口量较少,2017年1-5月锌精矿累计进口量为1131254吨,虽比2016年同期有所增长,但仍处于历史同期较低水平,预计在在趋势下全年锌精矿进口量将下跌。按照目前进口加工费和进口量推算,2017全年中国精锌产量或将持平。

三、即使嘉能可复产也难缓解锌短缺局势

国内外锌矿承压,2017年锌市供给仍难回升。国外锌矿资源枯竭和大幅减产使国际供给收缩,进口锌矿持续减少,同时国内锌矿受环保压力和资金限制,中小矿山受限而复产不及预期,预计 2017年全球锌矿新增产量仍无法弥补供应缺口。根据目前国内外各大矿山生产情况、新增产能情况及下游消费情况,推断2017年全球锌精矿产量开始恢复性增长,但主要在弥补前两年的缺口。预计2017年全球精锌产量为1345万吨,需求量为1395.6万吨,存在50.6万吨的供需缺口。

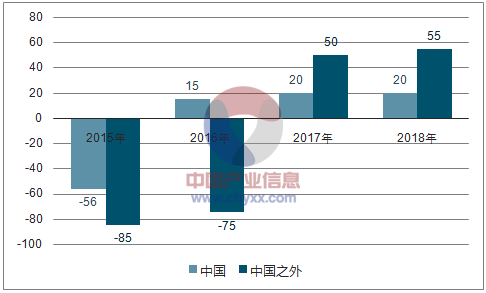

全球锌精矿产能恢复

数据来源:公开资料、智研咨询整理

即使2017年产锌巨头嘉能可复产,仍无法弥补锌供给缺口。2016年矿山减停产项目集中,规模大,净减产影响突出,而2017年锌矿产量是否复苏的最大变数就在于嘉能可的复产情况。虽然嘉能可依旧维持在时机合适时复产的表态,但目前为止嘉能可并未表现出复产的迹象。然而即使嘉能可复产,仍旧无法改变2017年锌供给缺口的格局。从目前初步公布的2017年产量计划来看,嘉能可2017年锌产量较2016年计划产量至少增加9万吨,主要体现在Antamina矿山增产,若考虑嘉能可未公布的复产计划,其全年增产范围或在9-16万吨左右。即使嘉能可下半年复产,按估计的最大值16万吨算,半年新增产量为8万吨。2017年锌精矿存在14万吨的供给缺口,据此推算即使嘉能可复产也还存在6万吨缺口,即嘉能可复产并不能扭转全球精锌供给短缺的局面。

总的来说,国内环保趋严,精矿进口较少、锌矿山投放情况不及预期,以上三个主要因素使得2017年国内锌精矿供给可能持平或减少,即使嘉能可复产也无法扭转短缺的局面;同时加工费低迷,冶炼企业亏损的现状使得全年精锌供给也将持平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国锌行业市场深度评估及未来发展潜力报告

《2022-2028年中国锌行业市场深度评估及未来发展潜力报告》共十二章,包含中国锌行业重点企业分析,2022-2028年中国锌行业发展趋势预测,2022-2028年锌行业产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。