电视剧具有播放周期长,内容连续,更新快的特性,具有更高的用户 粘性,是培养观众的视频付费习惯的利器,电视剧通常超过 50 集,持续 酝酿的观影情绪和爆发的社交话题使得多屏、超前观影成为会员的最大 吸引力。

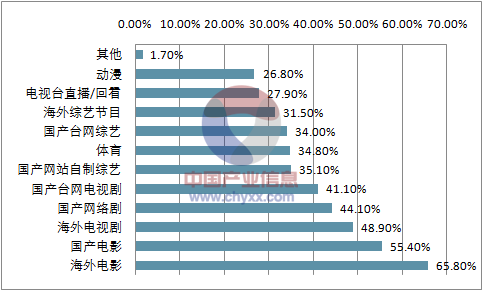

2016 年第三季度,经调查,约有 40-50%的付费视频用户对国产 台网电视剧、海外电视剧和网络剧具有付费意愿,仅次于电影类别,可见 观众付费意愿是随稀缺性和视频质量提高而提高的,当下视频渠道的话 语权加强,去广告和会员抢先看模式的开拓使得电视剧拥有了付费观看的基础。

2016 年 Q3 中国移动付费视频用户付费内容意愿

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国网络剧市场行情动态及发展前景预测报告》

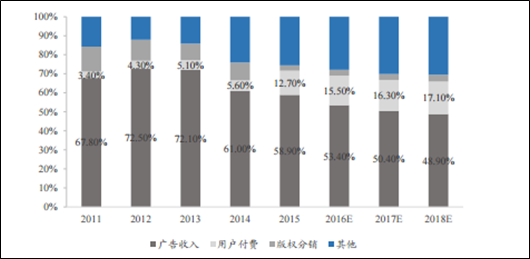

会员收入贡献营收的增加将促进视频平台加大在优质电视剧版权购 买上的投入,近年广告收入占比正逐年下降,用户付费成为越发重要的收 入来源,预计 18 年将贡献 17%的收入,基于电视剧对平台会员增长的重 要性,平台具有动力高价购买优秀电视剧版权,进而促进电视剧进入精品 更精的时代,优质内容的空间得到拓展。

中国在线视频行业收入构成

资料来源:公开资料,智研咨询整理

时间 | 电视剧 | 网络版权价格(万/集) |

2017 | 《如懿传》 | 900 |

2017 | 《琅琊榜2》 | 800 |

2015 | 《武媚娘传奇》 | 200 |

2013 | 《新编辑部的故事》 | 120 |

2012 | 《甄嬛传》 | 30 |

2011 | 《步步惊心》 | 70+ |

2011 | 《宫锁珠帘》 | 185 |

2010 | 《我的青春谁做主》 | 2 |

2010 | 《宫》 | 35 |

2009 | 《美人心计》 | 1 |

2007 | 《金婚》 | 0.3 |

2006 | 《武林外传》 | 0.125 |

2006 | 《士兵突击》 | 0.3 |

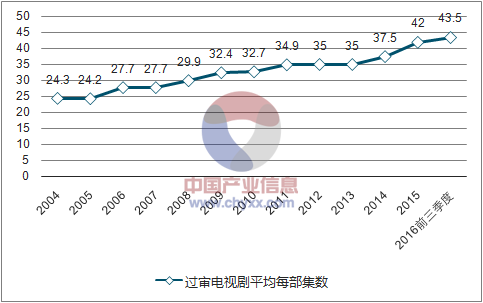

由于按集计价的计价方式,电视剧呈现了越拍越长的趋势,16 年前 三季度的平均集数已到 43.5 集,而头部大剧的集数更是到了 60-90 集, 同步拉高了版权购买价格。

过审电视剧平均每部集数

资料来源:公开资料,智研咨询整理

随着新媒体购买影视剧信息网络传播权逐渐回归理性,影视剧信息 网络传播权的价格可能进一步分化,虽然非精品剧的价格可能迅速回落, 但优质内容的需求和价格依然坚挺。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络剧行业市场行情监测及投资前景研判报告

《2024-2030年中国网络剧行业市场行情监测及投资前景研判报告》共八章,包含中国网络剧产业链结构及全产业链布局状况研究,中国网络剧行业重点企业布局案例研究,中国网络剧行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)