1、中高端表现强劲,二三线分化明显

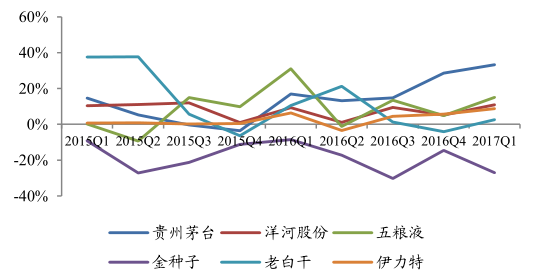

从 2016 年报以及 2017 年一季报来看,2016 年白酒上市公司延续增长态势,收入保持两位数增长,2017 年一季度继续呈现向好态势,收入增速继续提升。2017年一季度 19 家公司中 16 家收入利润正增长,9 家酒企收入两位数增长,15 家酒企净利润两位数增长,9 家酒企一季度收入利润增速环比改善。

在消费升级的大背景下,“少喝酒,喝好酒”成为常态,市场向有品牌的中高端龙头集中,行业两极分化。高端及次高端白酒一季报表现较好,茅台、五粮液、老窖一季报净利润同比分别增长 25%、24%、35%,茅台预收创历史新高,五粮液预收维持高位;次高端汾酒、水井、沱牌、酒鬼一季报净利润同比分别增长59%、18%、235%、31%,未来随着茅台价格提升,次高端价格空间打开,增长空间依然较大。二三线白酒业绩分化明显,青青稞酒一季报收入下滑 11.71%,金种子酒一季报收入下滑 27.05%,*ST 皇台一季报收入下滑 67.80%。

白酒行业收入(亿元)增速逐步回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国白酒行业市场深度调研及投资前景分析报告》

白酒行业收入增速分化明显

数据来源:公开资料整理

2、龙头受益消费升级以及集中度提升

由于 2012 年以前白酒消费以政务消费和商务消费为主,2012 年政府出台“禁酒令”和限制“三公消费”,白酒行业由黄金十年的量价齐升阶段转向深度调整期,行业标杆茅台价格持续下滑,白酒上市公司业绩持续低迷。经过 3 年的深度调整,居民消费升级带动需求从政商消费转为个人消费,行业开始复苏,2016 年中高端白酒量价齐升,上市公司业绩增速明显。

本轮行业复苏的核心驱动因素在于居民收入水平上升后的消费升级。随着经济的快速发展,居民收入持续提升,2015 年城镇居民家庭人均年可支配收入达到31790 元,从经济上已经具备了从吃“饱”向吃”好“升级的条件。据数据,预计中产及以上阶层的高净值消费者占比将从 2015 年的 37%提升至 2020年的 53%。随着中产阶级的崛起,消费需求开始向实现心理满足和自我价值实现的方向升级,“少喝酒,喝好酒”将成为白酒消费常态,在消费升级的趋势下,未来几年板块尤其是名酒的高增长仍将延续,中高端酒龙头将充分受益。

居民人均可支配收入(元)持续增长

数据来源:公开资料整理

中国中产阶级占比逐步提升

数据来源:公开资料、智研咨询整理

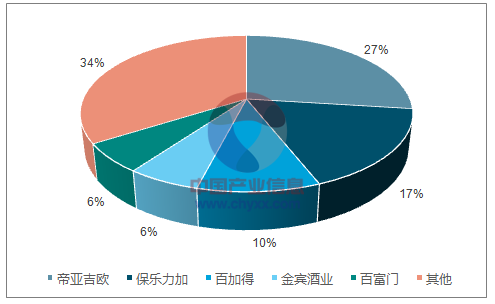

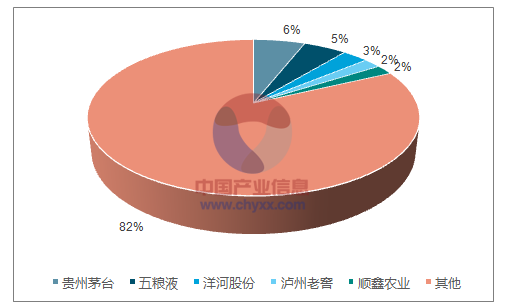

在消费升级的大背景下,市场份额会向有品牌的龙头企业集中,白酒行业集中度提升空间大。从国际经验来看,全球第一烈酒集团 Diageo 和第二烈酒集团Pernod Ricard 分别占全球高端烈酒市场 27%和 17%的份额,全球 CR5 也已达到 66%。美国烈性酒行业 CR5 超过 57%,日本则超过 48%。中国白酒行业目前的集中度较低,目前白酒行业前十位企业的市场额度目前尚不到 20%,远远低于国际水平。在经过量价齐升的黄金发展十年之后,白酒行业已经进入平稳发展期,在消费者“少喝酒,喝好酒”的趋势下,市场份额会向名优酒企集中,龙头企业增速会显著快于行业增速。同时,在经过行业调整之后,大部分小公司业绩下滑,相比行业高峰期资产大幅缩水,出售意愿提高,目前已进入龙头企业通过并购实现低成本扩张的良好时期。

国外烈酒CR5高达 66%

数据来源:公开资料、智研咨询整理

中国白酒 CR5 仅18%

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。