1、预计棉价将维持高位震荡 内外棉价差趋于接轨

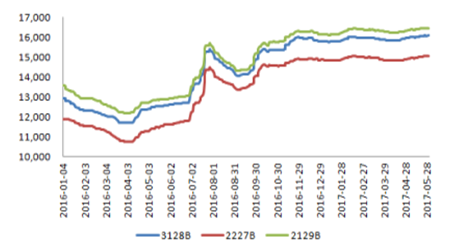

2017 年上半年棉价走势回顾:维持高位震荡。国内棉价 2017 年上半年总体呈现高位震荡的走势,国际棉价保持温和震荡攀升,国内外棉价格重心上移,主要受供需结构改善影响。内外棉价差趋于接轨,5月份328级棉均价较Cotlook A(FE)1%关税价均价高687.48元/吨,价差维持在近几年较低的位置。

2017年下半年棉价走势判断:维持窄幅震荡的可能性大。国内棉花供需格局仍为宽松,但经过近几年去库存,供需格局较往年有所改善。

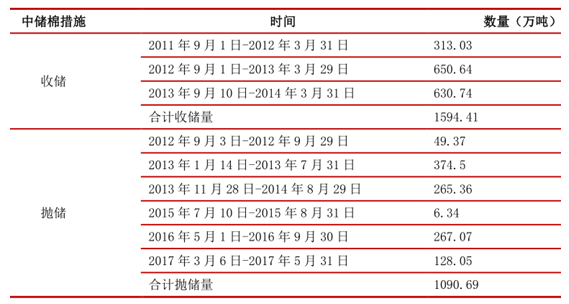

(1)国储棉库存不断下降:2017 年3-5 月份国储棉共计抛储 128.05 万吨,加上以前年度抛储,近几年合计抛储 1090.69 万吨;截至 2017 年 5 月 31 日,国储棉库存约 504 万吨;本轮抛储截止到 8 月底,预计此次轮出结束后国储棉库存有望减少至 400 万吨以下。(2)需求趋于稳定,产需存在缺口,补缺口使得库存进一步降低。根据农业部预测数据显示,2016/17 年度国内棉花总产量约为 472 万吨,进口量约为 100 万吨,消费量约为 759 万吨,产需缺口约为 290 万吨,期末库存约为 923 万吨;预测 2017/18 年度国内棉花种植面积同比增长 3.3%,预计产量488 万吨,进口量 110 万吨,消费量 759 万吨,产需缺口约为 270 万吨,期末库存约为761 万吨。总体来说,国内棉花供给仍然比较宽裕,未来国内棉价上涨空间受限;但因库存量不断下降,需求预计保持稳定,供需格局有所改善;下一轮储备棉轮出价格仍要考虑对棉农种植信心的影响预计不会大幅下跌,在抛储价格的支撑下,预计未来国内棉价不会大幅下跌,总体呈现窄幅震荡的可能性较大,波幅不会太大。全球棉花供求:根据美国农业部最新发布的全球棉花供需预测报告,预计 2017/2018 年度产量为 2465.1 万吨,增长近 7%;销量为 2451.4 万吨,增长 2.3%;期末库存 1897.3 万吨,减少了 51.8万吨;总体上讲,全球棉花供需格局宽松,国际棉价上涨空间受限;但因库存量不断下降,预计国际棉价未来不会大幅下跌,总体呈现高位震荡的可能性较大。

近一年多国内棉价走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国纺织产业深度调研及未来发展趋势报告》

近一年多国际棉价(美分/磅)

数据来源:公开资料整理

国内 3128 级棉花指数与 Cotlook A(FE)折1%关税价价差(元/吨)

数据来源:公开资料整理

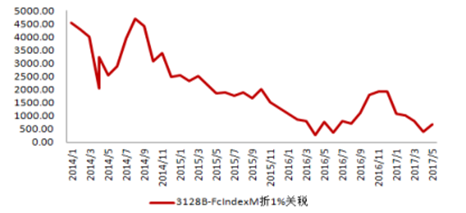

国内 3128 级棉花指数与 FcIndexM折1%关税价价差(元/吨)

数据来源:公开资料整理

国内棉花收储抛储量(万吨)

数据来源:公开资料整理

2、出口有望企稳回升 棉纱线出口持续回暖

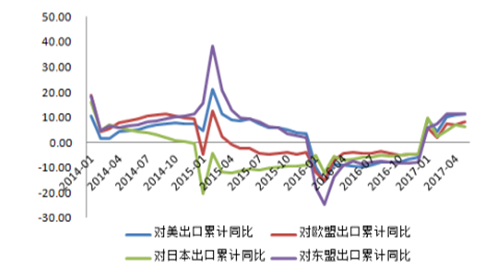

2017 年上半年我国纺织服装出口仍持续下降,但降幅持续收窄;其中纺织品实现正增长,服装仍有微幅下降。2017 年 1-5 月份,我国纺织服装累计出口 998.8 亿美元,同比下降 0.73%,降幅同比收窄 1.6 个百分点;其中纺织品累计出口 434.85 亿美元,同比增长 0.6%,增速同比提高 1.1 个百分点;服装累计出口 563.95 亿美元,同比下降 1.8%,降幅同比收窄 1.8 个百分点。出口增速的回升主要原因在于外需回暖。上半年我国对重点市场的出口增速均有明显回升。1-5 月份,我国对美国、欧盟、日本及东盟市场累计出口增速分别为 11.5%、8.1%、6.4%和 11.2%,均实现了正增长。

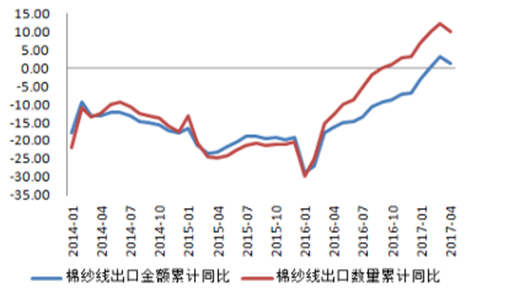

棉纱线出口持续回暖。棉纱线出口数量自去年下半年恢复正增长,2017 年累计增速达到两位数,主要受益于内外棉价差收窄、外需回暖等。2017 年1-4 月份,棉纱线累计出口5.12亿美元,同比增长1.25%,保持正增长;累计出口数量为11.88万吨,同比增长10.23%,增速回升至两位数水平。

纺织服装累计出口增速(%)

数据来源:公开资料整理

我国对美欧日及东盟累计出口增速(%)

数据来源:公开资料整理

棉纱线当月出口增速(%)

数据来源:公开资料整理

棉纱线累计出口增速(%)

数据来源:公开资料整理

3、行业景气回升下,新增产能释放有望得到消化

大部分龙头公司国内新增产能较少,新增产能释放还是看海外工厂。纺织行业景气度有所回升,新增产能有望得到消化。

4、行业业绩持续向好 龙头拉动效应明显

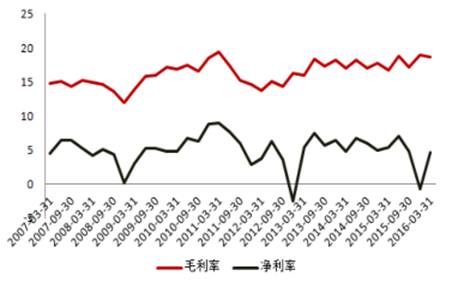

2017 年一季度,纺织制造业实现营业总收入 206.57 亿元,同比增长 12.07%,增速同比提高 3.67 个百分点;实现归属于母公司股东的净利润 9.25 亿元,同比增长 31.58%,增速同比提高 40.4 个百分点。业绩增速持续提高的主要原因在于:纺织品价格随棉价有所回升、内外棉价差收窄、人民币贬值及控制成本费用等;纺织龙头业绩持续回升,拉动行业整体业绩保持较快增长。行业收入规模排在前十名的公司营业总收入总计为 135.91亿元,占行业营收总和 65.79%,同比增长 12.32%;归母净利润总计为 7.8 亿元,占行业归母净利润总和 84.31%,同比增长 20.05%。前十大公司主要以棉纺织龙头为主,龙头业绩持续回升,对行业整体业绩回升拉动效应明显。

纺织制造业单季业绩增速(%)

数据来源:公开资料整理

纺织制造业单季毛利率净利率(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。