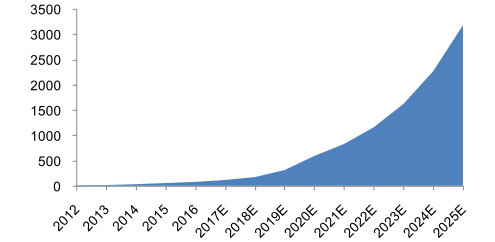

2012-2016年,全球各大OEM对新能源汽车的态度从试探到真正发力,既有外部排放法规、政府补贴政策的推动,也有特斯拉等新进入者带来的竞争压力,2016 年全球新能源汽车销量约 100 万辆,其中乘用车77万辆。

法规因素:碳排放或者油耗法规逐年严苛,影响主机厂的技术路线。比如,德国大众集团过去看重柴油机节油技术,因为“排放门事件”,制定激进的新能源战略,彻底转身;中国政府提出 NEV 积分政策,强制主机厂生产新能源汽车,并明确量化指标。

竞争因素:传统汽车竞争格局相对稳定,主机厂按部就班推进产品战略,特斯拉从零起步,摒弃传统供应链,迅速成功崛起,向传统巨头施压。比如,丰田一直主推 HEV重混技术,2016 年末成立EV部门,并由丰田章男亲自负责,弥补短板。

进入2017 年,根据报道,全球将有超过40 款新能源乘用车上市,供给侧全面打开,爆款车型概率大增,预计2016-2020年全球新能源乘用车销量复合增速66.6%,2020 年销量接近 600 万辆,渗透率 5.7%。

2020 年开始,基于全新电动平台的车型将陆续上市,产品竞争力大幅提升,消费者开始大面积接受电动车,预计2020-2025年销量复合增速52.3%,2025年销量3200万辆,渗透率 26.3%。

全球新能源乘用车市场销量及核心驱动因素 (万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车OEM行业深度调研及投资战略研究报告》

全球轻型车销量预测(万辆)

数据来源:公开资料整理

全球新能源乘用车销量预测(万辆)

数据来源:公开资料整理

2020 战略:全新电动平台,带来质变

2020 年之前,新能源车型大多基于传统汽油车平台开发,受限于空间布臵、电气架构等问题,整车综合指标无法做到最优,对消费者而言吸引力不足。但充电基础设施不断增加,用户习惯持续培育,新能源汽车使用氛围改善明显。

2016~2020年,全球新能源乘用车销量将从77万辆增至600万辆,复合增速66.6%,渗透率提升至 5.7%,其中特斯拉、大众、通用、日产-雷诺、福特以及宝马、奔驰将是主力。

2020 年之后,基于电动平台的全新车型开始量产,并上市销售,整车动力性、空间尺寸、智能化程度均领先汽油车,售价逐步逼近汽油车,经过前期市场培育,消费者的购车欲望将大幅提升,新能汽车推广提速。

2020~2025 年,销量从600万辆增至3200万辆,复合增速52.3%,渗透率提升至26.3%。

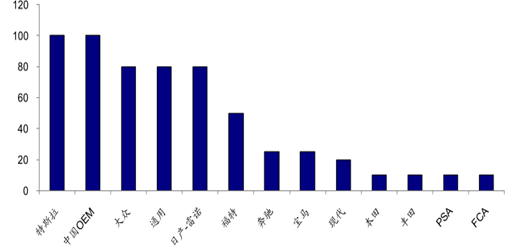

2020 年全球主要OEM新能源乘用车销量预测(万辆)

数据来源:公开资料整理

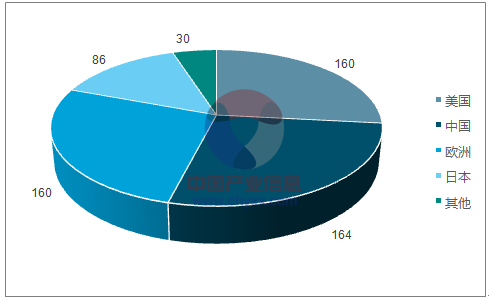

2020年全球主要地区新能源乘用车销量预测(万辆)

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。