(一)煤炭现货供应紧张

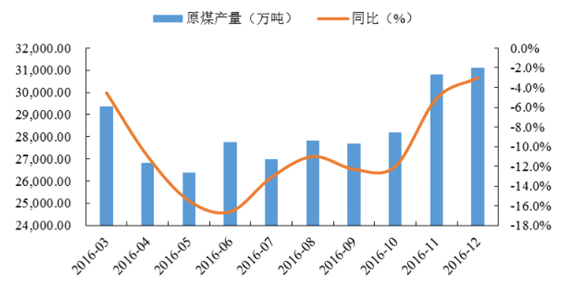

2016 年,全国规模以上煤炭企业累计生产原煤 33.64 亿吨,同比下降 9.4%,2016 年下半年以来,各煤种价格涨势连连,部分地区甚至出现“煤荒”现象,对下游电力、钢铁、化工等行业造成较大压力。从煤炭供给情况来看,煤企增产意愿不高,先进产能释放不及预期,此外受公路运费上涨,铁路运力和船舶拉运受阻影响,企业坑口库存及港口库存小幅上扬,下游电厂日耗受气温影响提升较快,现货供应仍然较为紧张。

为修复煤炭供需平衡结构,控制煤价在合理范围,国家在 2016 年底弹性执行“276 工作日”制度,不断实施煤炭微调政策,推广长协价稳定煤炭市场预期,稳步推进供给侧改革。此外,先进产能释放导致行业集中度提高,非法产能受到严厉打压,供应紧平衡,同时受到环保影响,替代能源挤压煤炭消费,煤炭市场可能长期处于供应总量收紧、结构性过剩的状态。

2016年原煤产量同比下滑

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭行业运营态势及发展趋势研究报告》

(二)煤炭消费增速呈下降态势

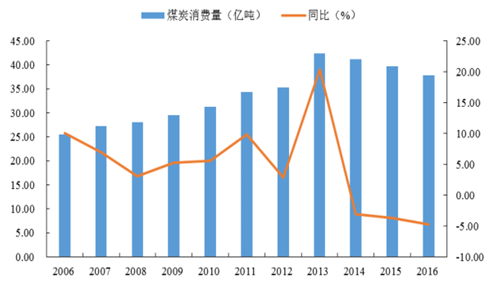

伴随我国经济发展进入“新常态”,煤炭下游电厂、建材等行业增速放缓,对煤炭需求呈下降态势,煤炭消费量持续下滑。2014-2015 年,煤炭消费量分别下降 3.02%、3.67%,2016 年我国煤炭消费总量37.8亿吨,同比下滑 4.70%,消费需求下降呈扩大趋势。

2016 年原煤消费量持续下滑

数据来源:公开资料整理

(三)限产政策引发煤炭库存收缩

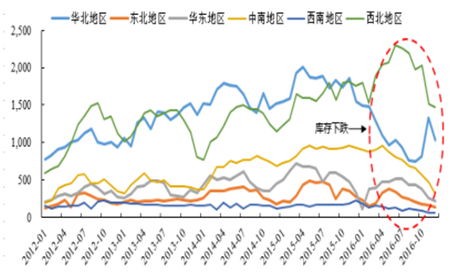

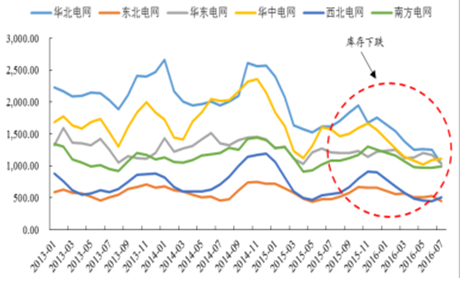

国有重点煤矿煤炭库存不断收缩。受国家煤炭行业限产政策影响,我国华北、东北、华东等地区煤炭库存量自2015年底开始下滑,其中以华北地区库存下降速度最快,2016 年同比月均降幅在 16%以上,全年煤炭库存量 1.3 亿吨,同比下降 39.38%。

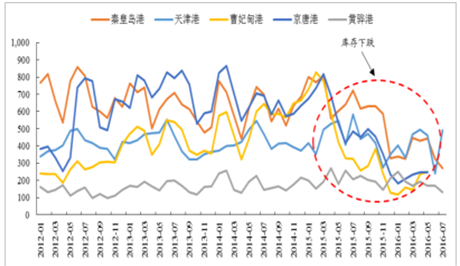

重要港口煤炭库存量下滑,我国北方七港及曹妃甸港、京唐港煤炭库存量出现下滑态势,2015 年底库存量达最低水平。2016年 7 月秦皇岛港煤炭库存量 270.50 万吨,同比下降 62.61%,曹妃甸港煤炭库存量 178.0 万吨,同比下降 45.40%,京唐港煤炭库存量275.20万吨,同比下降43.25%。第四季度煤电合同谈判临近及火电厂、煤贸商采购积极性较高,港口煤炭库存量均处于近年来偏低水平。

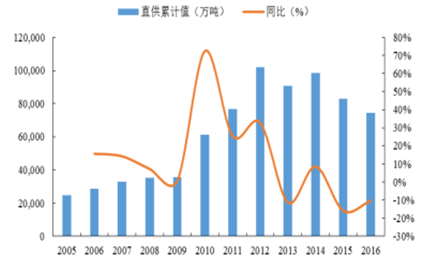

重点电厂煤炭库存持续低位徘徊,电力行业对煤炭的需求量约占煤炭总消费量的 50%,对煤炭开采行业需求影响较大。2016年全社会用电量为 5.92 万亿千瓦时,同比仅增长 5.01%。2016 年火电完成发电量 4.4 万亿千瓦时,同比增加 2.6%。从电力行业存煤量分析 ,2016 年 12 月末,全国重点电厂存煤 6546 万吨,可用 15 天;从电力行业耗煤量分析,2015 年全国重点电厂耗煤量11.34亿吨,同比下降8.79%;2016年上半年全国重点电厂耗煤量5.47亿吨,同比下降3.21%。目前,煤炭产量进一步下滑,煤炭供应量收紧,煤炭价格出现持续性大幅上升,加之第四季度用煤旺季,煤炭下游补库存情绪强烈。

我国重要港口煤炭库存量下滑趋势

数据来源:公开资料整理

2016 年底国有重点煤矿库存下降

数据来源:公开资料整理

重点电厂煤炭库存持续走低

数据来源:公开资料整理

重点电厂煤炭库存量: 直供总计呈下滑趋势

数据来源:公开资料整理

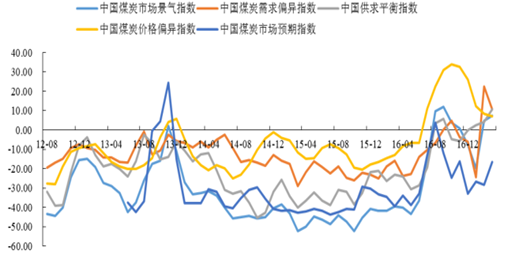

(四)煤炭开采景气度连续下降四年后首次回升

2014 年以来煤炭市场景气指数震荡下调,至 2015 年 10 月煤炭市场景气指数已降至-52.1,处于过冷状态;供求平衡指数显示煤炭开采行业处于严重过剩状态;需求偏异指数显示行业处于需求萎缩状态。2016 年上半年开始,煤炭产量缩减,煤炭价格上升,2017年3月,煤炭市场景气指数已经回升到7.5,供求平衡指数显示煤炭开采行业产能过剩得到暂时缓解;需求偏异指数显示行业处于需求平稳状态。

中国煤炭开采行业景气指数

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。