一、第一阶段:2007年之前,公募基金为主导

2007年之前,资产管理行业主要以公募基金为主导,其业务本质依然是“受人之托,代客理财”,投资标的以标准化的权益市场和债券市场为主,产品类型以股票型基金和偏股混合型基金为主。截至2017年底,股票型基金与偏股混合型基金规模之和约为2.59万亿,占基金行业总体规模比为79.29%。

由于债券市场规模有限,基金行业主要受权益市场影响,2006年-2007年权益牛市带动以基金为主的资产管理行业迅速发展,甚至出现产品供不应求的现象。

2007 年之前权益市场对资产行业影响巨大(单位:万亿)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国资产管理公司行业市场专项调研与投资方向研究报告》

基金行业产品以偏股型产品为主(单位:亿元)

数据来源:公开资料整理

二、第二阶段:2008-2012年,信托推动资管外

2008年股灾之后,资产管理各子行业逐渐兴起并发展,基金行业一家独大的市场格局逐步结束。

2010年初央行采取“差别准备金率”和“限贷令”对前期扩张过快的银行表内业务进行限制,特别是政府融资平台和地产项目,此后银行借助信托通道,绕道表外“非标”进行信贷扩张,银信合作迅速兴起,银行理财和信托规模同步上涨。

此外,居民财富增长保险规模不断扩大;IPO的财富效应吸引大量 PE基金进入拟上市公司市场。

在此阶段,资产管理行业外延逐步延伸,从传统意义上的“资产管理”向具有“通道”性质的产品延伸,资产管理行业在企业融资端形成对传统信贷业务的功能替代,信托机构牌照优势明显。

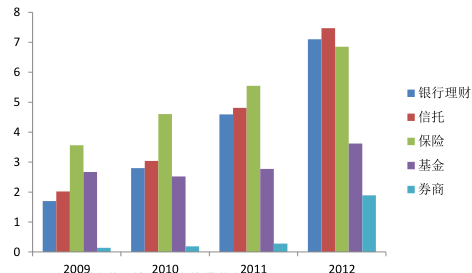

银行理财、信托、保险迅速赶超基金(单位:万亿)

数据来源:公开资料整理

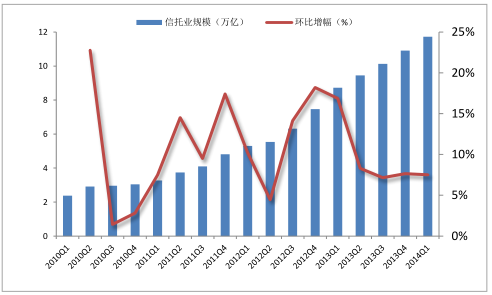

2010 年之后信托业规模迅速扩张(单位:万亿)

数据来源:公开资料整理

三、第三阶段:2013-2016年,资管行业快速扩张

2012年下半年开始,资产管理行业监管步入一轮放松大潮,行业门槛解除、牌照资源逐步放开,各类资管子行业之间的竞合关系更加充分,行业创新不断。

不同类型的资产管理机构蓬勃发展,机构数量也大大增加。截止2015年底,资产管理行业总规模已接近百万亿(含通道和重复计算)。从产品结构来看,不同类型、不同策略、不同标的、不同风险偏好特征的资管产品多样化发展,资管产业链上游的产品供给从数量到质量均有显著提升。

在此阶段银行理财凭借明显的渠道优势迅速发展,资产管理行业负债端扩张对于银行的依赖程度不断提高,形成理财一家独大的市场格局。

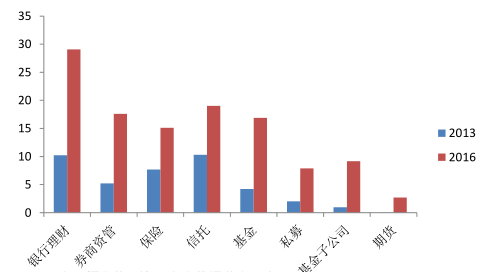

2013 年和2016年资产管理子行业规模分布(单位:万亿)

数据来源:公开资料整理

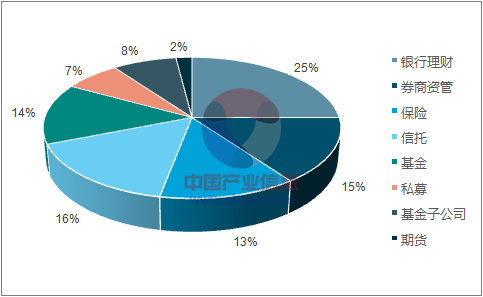

2016 年资产管理子行业规模分布占比

数据来源:公开资料、智研咨询整理

四、第四阶段:2017年至今,金融去杠杆下的行业规范

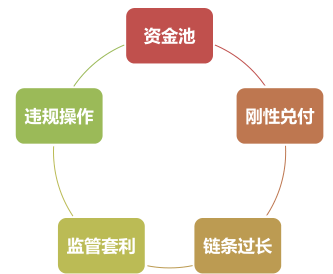

资产管理行业的快速发展一方面积累了诸多成果,有助于金融体系的繁荣稳定,在国民经济和金融市场扮演着极其重要的角色,另一方面高速发展的背后也积累了一些结构上的问题,例如分业监管规则和高度交叉的业务发展模式不匹配,行业同质化发展倾向有增无减,产品存在大量期限错配、“刚兑”的情况,违规运用杠杆放大风险的现象层出不穷,资本节约型的表外业务风险积累。本轮监管正是针对这些潜在的问题进行疏导,从而防范风险扩大后发生系统性风险。

本轮监管的强化,从表象上看是针对银行同业过快发展的问题,但实际上是针对以商业银行为核心的整体资产管理行业,自上而下对行业规则进行全面梳理和重新制定。

资产管理行业过快发展中的潜在问题

数据来源:公开资料整理

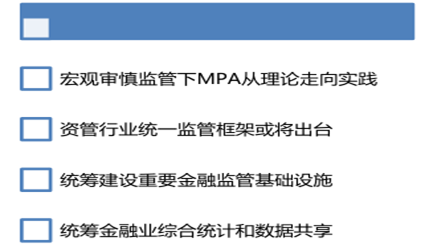

宏观审慎监管升级

数据来源:公开资料整理

微观行业监管升级

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国不良资产管理行业市场运行格局及发展策略分析报告

《2024-2030年中国不良资产管理行业市场运行格局及发展策略分析报告》共十三章,包含2024-2030年不良资产管理行业投资机会与风险,不良资产管理行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。