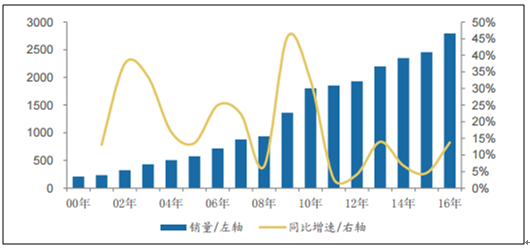

我国汽车行业销量一直保持着较高速的增长,2000 年 至 2012 年、2012 年至 2016 年我国汽车行业销量年复合增速分别达到 20.4%、9.7%,16 年销量已近 2800 万辆。考虑到我国人均汽车保有量仍偏 低,可支配收入持续提升下居民特别是中西部地区居民潜在购车需求巨大,未来 5-10 年我国汽车行业销量仍有一定的增长空间。

2000年至2012年,我国汽车行业销量年复合增速为20.4%。受09、10年汽车行 业刺激政策的透支和退出影响,10年以后我国汽车行业销量增速中枢有所下移,但 仍维持了较高水平。2010年至2016年,我国汽车行业销量年复合增速为7.6%,其中 2012年至2016年我国汽车行业销量年复合增速为9.7%,2016年,我国汽车行业销 量已近2800万。

我国汽车销量及同比增速情况(万辆)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车零部件产业竞争现状及未来发展趋势报告》

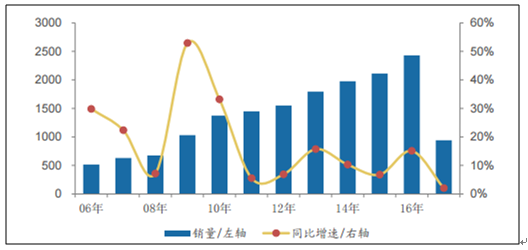

09、10年我国分别实施 了乘用车购置税减按5%、7.5%的刺激政策,09、10年我国广义乘用车销量分别为 1031.5、1373.7万辆,同比增速分别高达52.9%、33.2%。

我国广义乘用车销量及同比增速情况(万辆)

资料来源:公开资料整理

17年1、2月份我 国狭义乘用车批发增速分别为0.5%、20.5%,其中1月数据很大程度上受到今年春节 提前至1月28日导致销售期减少5个工作日影响,总体来看年初的行业数据并不差。

我国狭义乘用车月度销量及同比增速情况(辆)

资料来源:公开资料整理

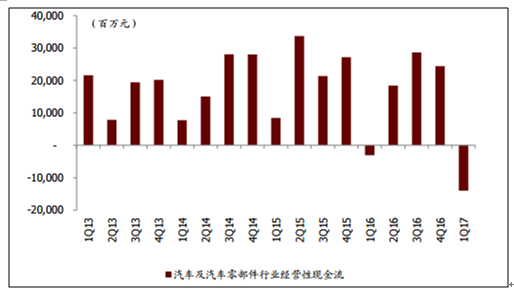

汽车行业(样本)经营性现金流

资料来源:公开资料整理

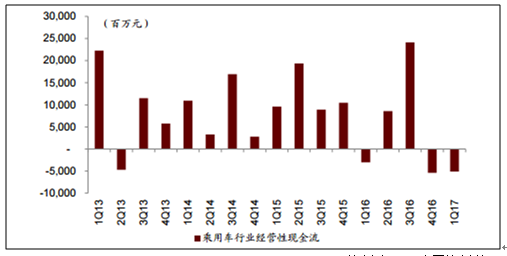

乘用车行业经营性现金流

资料来源:公开资料整理

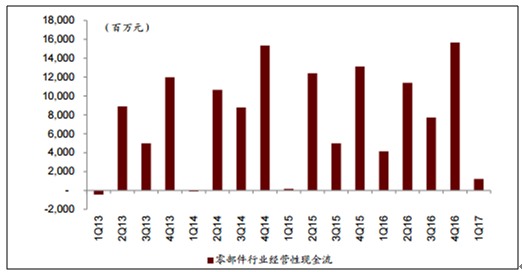

零部件行业经营性现金流

资料来源:公开资料整理

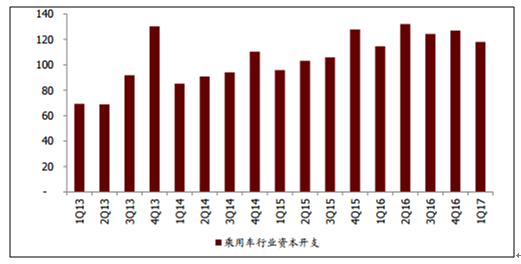

乘用车行业资本开支

资料来源:公开资料整理

零部件行业资本开支

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)