汽车玻璃依托汽车而生,汽车玻璃生产商往往诞生于汽车生产量大的区域,目前全球汽车玻璃行业 呈现寡头垄断格局,国际前四大企业分别是日本旭硝子、板硝子、中国福耀玻璃和法国圣戈班,占 据全球 60%以上的市场份额。

国内乘用车从 2000 年开始进入家庭,近 10 年行业销量增速远高于发达国家汽车销量增速,从 2006 年-2016 年乘用车销量复合增速达到 16.8%,16 年受益于小排量车购置税优惠政策,当年增速达 到 15.3%,今年以来受购置税政策退坡影响,1 季度销量增速在 5%左右,因国内乘用车保有量较 高,预计未来国内乘用车销量增速呈现放缓趋势。

在国内销量增速放缓背景下,与之配套的仅依靠国内汽车需求的汽车零部件行业增速也将放缓。 国内零部件只有通过自身竞争实力进入全球配套体系或者通过外延收购进入国际车企的供应链体 系,实现全球化的布局,通过获得国内订单+出口订单,才有望获得超越行业平均水平的增长。

历年国内乘用车销量及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车零部件产业竞争现状及未来发展趋势报告》

国内乘用车月度销量及增速

资料来源:公开资料整理

国际 OEM 市场进入门槛高,认证周期长,包括第三方认证、汽车主机厂认证、产品招标、设计和 测试等程序在内,获得整车配套订单通常需耗时 3 年左右。福耀玻璃通过不断提升制造工艺及研 发能力,依托良好的品牌和成本优势,在国内成为龙头企业后,积极进行海外扩张,分别在德国、 日本、韩国、美国等地成立子公司,目前已经为宾利、奔驰、宝马、奥迪、通用、丰田、大众、福 特、克莱斯勒、日产、本田、现代、菲亚特、沃尔沃、路虎等世界知名品牌提供配套服务,成为汽 车玻璃龙头企业。

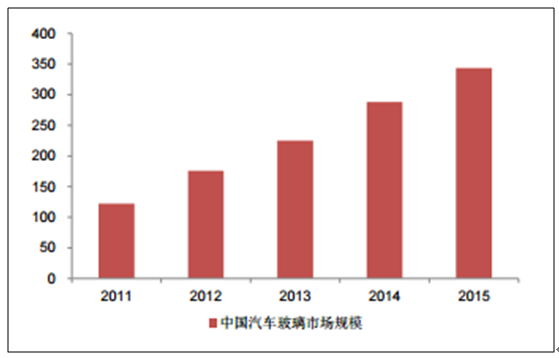

中国汽车玻璃市场规模

资料来源:公开资料整理

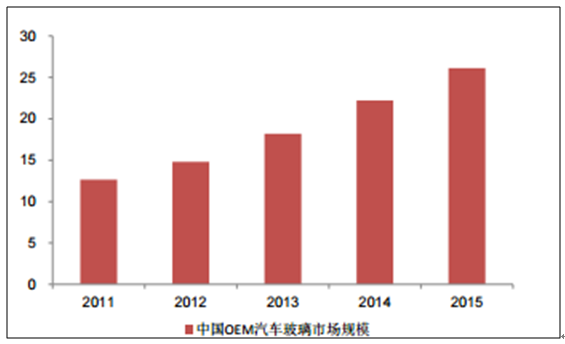

中国 OEM 汽车玻璃市场规模

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)