我国是电子信息产品制造大国,同时也是电子信息产品消费大国。对于背光显示模组行业而言,我国产业的发展具备良好的政策环境和经济环境。中小尺寸消费电子产品如手机、平板电脑,专业显示产品如车载显示器、医用显示仪、工控显示器, 以及新兴液晶显示终端应用产品如智能工业级手持终端和物联网智能家居等终端产品的强劲需求, 为我国背光显示模组行业提供了广阔的市场容量和发展潜力,带动背光显示模组需求的持续上涨。

此外,目前我国液晶显示行业上游环节的外资占比率较高,制约了我国液晶显示产业的发展。而背光显示模组作为液晶显示模组的重要组成部分,外资占比率过高将影响我国本土液晶显示行业的整理盈利能力。 我国本土背光显示模组行业的发展以中小尺寸背光显示模组为发展基础和主要动力, 随着本土厂商技术的发展和产品质量的提升, 本土中小尺寸背光显示模组厂商未来可与外资企业进一步争夺具备较高利润空间的高端中小尺寸背光显示模组市场份额, 形成外资厂商产品的有效替代,亦将为我国本土背光显示模组行业发展释放空间。

1、我国电子信息制造业宏观环境情况

根据工信部统计数据显示, 2015 年我国规模以上(年主营业务收入 2,000 万元及以上的电子信息制造企业)电子信息制造业增加值同比增长 10.5%,高于工业平均水平(6.1%) 4.4 个百分点;电子器件行业销售产值同比增长 10.5%,高于去年同期 0.3 个百分点。 2015 年,我国全年共生产手机和彩色电视机 18.1 亿部和 1.4 亿台,分别增长 7.8%和 2.5%,其中智能手机和智能电视 13.99 亿部和8,383.5 万台,分别占比达到 77.2%和 57.9%。

2015 年度我国电子信息制造业宏观环境主要数据

数据来源:公开资料整理

根据工信部发布的上述数据分析可知,截至 2015 年底,我国电子信息制造业呈现出以下发展特点:(1)我国电子信息制造业尤其是电子器件行业依然维持高增长,行业企业具备较好的宏观发展环境;(2)智能手机作为我国电子信息制造业的主要产品,受存量更新换代需求和新增需求因素影响,全年生产完成近14 亿部,同比增长 11.3%,未来仍具备较高增长潜力。

2、我国液晶显示面板需求增长带动背光显示模组增长

背光显示模组行业的发展与液晶显示行业息息相关。2015 年全球液晶显示面板需求超 1.6 亿平方米,至 2020 年全球需求将接近2 亿平方米。

数据来源:公开资料整理

自 2010 年始,全球液晶显示投资和产业链呈现出向中国大陆转移的趋势,国内液晶显示行业迎来行业快速增长机遇。未来两到三年,国内液晶显示行业仍将继续保持高资本投入规模,产能逐步释放,全球液晶显示面板产能增长将主要由我国提供动力。 液晶显示面板生产厂商出于对关键组件需求的增长以及降低成本的压力,均倾向于就近选择配套背光显示模组厂商,将有助于推动我国本土背光显示模组厂商,尤其是中小背光显示模组厂商的发展。

3、我国智能手机出货量增长带动中小尺寸背光显示模组增长

液晶显示终端应用产品的产量直接影响液晶显示屏和背光显示模组的需求,手机尤其是智能手机作为目前液晶显示模组最大的应用领域, 对背光显示模组需求的增长具有重要影响。自苹果推出第一代 Iphone 以来,全球智能手机市场呈现爆发式发展,智能手机逐渐取代传统手机成为人们主流的日常电子消费品。根据东方财富 Choice 数据库数据显示, 2015 年全球智能手机销量为 14.22 亿部,同比增长约 12.38%。

2011 年-2015 年,全球智能手机销量情况

数据来源:公开资料整理

虽然全球智能手机市场销量增速有所放缓,但近年来随着我国华为、小米、VIVO、 OPPO、联想、中兴等国产手机品牌的崛起,本土品牌智能手机所占市场份额却凭借性价比高、个性应用符合顾客使用习惯等优点持续创新高,年增长率明显高于全球平均水平。 未来中国本土品牌手机将会在国际市场占据更加重要的市场地位,同时树立起更多如华为 Mate 系列产品的高端品牌形象。

2015 年全球智能手机品牌市场份额占有率情况

数据来源:公开资料、智研咨询整理

2015 年三星和苹果仍然占据了市场较大份额,其合计市场份额占比为42.3%,相较 2014 年的 44.2%略有下滑。同期,我国本土品牌华为、小米、联想合计市场份额比例则由 2014 年的 19.3%增长至 2015 年的 19.4%,三家之和超过全球智能手机领导品牌 Apple。此外,我国其它手机品牌如 Vivo、 OPPO、 TCL、中兴也成功地自 2014 年前十名以外进入 2015 年前十,并占据了共 14.2%的市场份额。

2011 年以来,我国品牌智能手机出货量及其占比全球智能手机出货量情况

数据来源:公开资料整理

我国国产手机崛起的同时带动了我国国产手机液晶显示面板的迅速发展, 2015 年全球智能手机面板出货量 18.1 亿片,相比 2014 增长 14.6%。

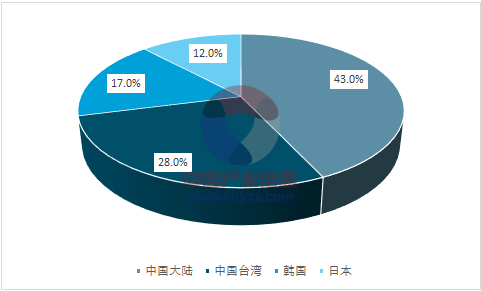

2015 年全球手机面板供应市场份额

数据来源:公开资料、智研咨询整理

4、专业显示产品增长带动中小尺寸背光显示模组增长

相比于消费电子产品,专业显示领域应用环境、客户需求差异较大,具有认证槛高、定制需求高、用户粘性高的特点,因此具有更高的产品附加值。随着我国信息化、工业化进程的逐步深入,专业显示产品更广泛地进入了人们的生活和生产当中,车载显示器、工控显示器和医用显示仪等在各自领域的渗透率不断提高,成为了我国中小尺寸背光显示模组的新需求增长点。根据行业主要客户京东方和深天马的 2016 年度报告,京东方和深天马均将生产销售车载等专业显示类液晶显示模组放在重要地位。

(1)车载显示器

伴随着汽车市场的繁荣和智能化汽车、无人驾驶、新能源汽车等技术的不断发展,以及人们对于人车交互在广度和深度方面需求的不断增加,车载显示器成为了继智能手机、平板电脑之后的第三大中小尺寸液晶显示终端应用产品。目前在车载显示器领域,液晶显示面板主要运用板块包括车载 GPS 导航、中央控制仪、仪表盘、液晶后视镜以及后座娱乐显示屏幕等。由于显示屏幕在车上的应用较以往更多元化,重要性也日益增加,使得车载显示器的需求持续提高。未来,随着车联网和汽车智能化技术的进一步发展, 汽车内显示屏数量还将进一步增加,进而带动液晶显示模组及其配套背光显示模组的市场需求。

数据来源:公开资料整理

车载显示器需要适应更加复杂的运作环境情况,需通过高温、高湿、长时间的高标准测试,还需考虑防尘、耐震、防眩光、易识辨、亮度自动调节、电磁干扰等问题。车载显示器的高门槛成就了较高的毛利水平, 一旦行业进入该市场,将获得巨大的业绩增长空间。

目前,我国汽车搭载液晶显示屏已成为主流趋势,汽车产销量的持续增加将对背光显示模组厂商带来有利影响。根据中国汽车工业协会统计数据, 2016 年,我国汽车产量和销量分别为 2,811.88 万辆和 2,802.82 万辆,同比分别增长 14.46%和 13.65%,增幅比上年提升 11.21 个百分点和 8.97 个百分点,且连续八年增长。

数据来源:公开资料整理

全球车用液晶显示器出货量在 2016 年达到 1.17亿台,而至 2019 年全球车载液晶显示模组出货量将达到 1.36 亿片。随着人们对汽车内饰舒适性、便捷性的需求提升,车载显示器市场空间将继续扩张。

(2)医用显示仪

相对于普通显示器,医用显示仪具有更高的最大亮度、对比度和分辨率,以及更高的稳定性和一致性。 稳定性主要是指医用显示仪的亮度能够稳定地保持在理想的阅片亮度值上。一致性是指在医学数字影像系统中,无论是在影像获取设备的显示器上,还是在门诊医生所用的显示器上,医疗影像都可以保持视觉的一致性。由于不一致的医疗影像会带来不一致的、不可靠的或者是错误的诊断,因此医用显示仪对医生的正确诊断非常重要, 对液晶显示行业和背光显示模组行业而言既是挑战,更是机遇。

医用显示仪一般包括健康监测仪、医疗影像诊断显示器等。预测,全球范围内医用显示仪市场规模将有望于 2017 年达到 32 亿美元, 并保持持续的增长。

数据来源:公开资料整理

由于医用显示市场发展潜力巨大,全球液晶显示面板厂商也瞄准这一市场,积极抢占医用显示仪市场份额。目前,台湾液晶显示面板厂商群创光电、友达光电,韩国三星、 LG,日本的索尼、夏普,中国大陆的京东方、华星光电、深天马、信利等企业均加入了这一领域的争夺。随着液晶显示器在医用显示市场的渗透率不断提高和技术的不断发展, 医用显示将逐步成为专业显示行业的新兴需求增长点,带动背光显示模组需求的进一步提高。

(3)工控显示器

工控即工业自动化控制,是一种运用控制理论、仪器仪表、计算机和信息技术,对工业生产过程实现检测、控制、优化、调度、管理和决策,达到增加产量、提高质量、降低消耗、确保安全等综合性技术,涉及电力、电子、计算机、人工智能、通讯和机电等多个领域。

工业自动化控制系统一般由可编程控制器、人机交互界面、变频器、伺服系统、机器视觉等部分组成,其中人机交互界面涉及显示部件。根据我国工信部统计数据, 2015 年,我国电子测量仪器行业完成投资 661.2 亿元,同比增长 9.8%;电子工业专用设备行业完成投资 1,750.8 亿元,同比增长 13.9%。目前,行业主要客户京东方、深天马、信利等均有专门的工控领域产品,但行业尚未切入工控液晶显示模组的配套背光显示模组,存在较大的存量市场空间。相对于普通显示器,工控显示器也具备环境稳定性、抗干扰性的要求。未来,随着我国产业结构升级,传统工业技术改造、工厂自动化以及企业信息化发展提速,工业 4.0的进一步深化实施,我国工业自动化系统需求将不断增长,工控显示器及相关配套液晶显示模组和背光显示模组将迎来较大发展空间。

5、新兴中小尺寸液晶显示终端应用产品增长带动中小尺寸背光显示模组增长

(1)智能工业级手持终端

手持终端分为工业级手持终端和消费手持终端, 消费手持终端一般包括手机和平板电脑,而工业级手持终端涵盖面则更为宽广,适用于工商业的各个流程当中,具体包括支付扫码、电力抄表、库存管理、快递物流、移动政务、无线点菜等各个方面。智能工业级手持终端在上述各领域智能化、信息化过程中的普及,将有益于中小尺寸液晶显示模组和背光显示模组的进一步应用。

数据来源:公开资料整理

(2)物联网智能家居

智能家居通过物联网技术将家中的各种设备连接到一起,提供家电控制、照明控制、电话远程控制、室内外遥控、防盗报警、环境监测、暖通控制、红外转发以及可编程定时控制等多种功能和手段。与普通家居相比,智能家居具有传统的居住功能,兼备建筑、网络通信、信息家电、设备自动化,可以提供全方位的信息交互功能。

智能家居最初的发展主要以灯光遥控控制、 电器远程控制和电动窗帘控制为主,随着行业的发展,智能控制的功能越来越多,控制的对象不断扩展,控制的联动场景要求更高,其不断延伸到家庭安防报警、背景音乐、可视对讲、门禁指纹控制等领域。智能家居与传统家居核心的区别在于加强了人机交互的程度,而人机交互主要通过显示面板进行

数据来源:公开资料整理

2014 年初,美国 Google 收购智能家居硬件公司 Nest Labs Inc.(主要研究和生产如上图的生产温度控制器和其它型号烟雾探测器),被视为智能家居发展过程中的重要事件。未来,随着智能家居的发展,越来越多的家居也将开始引进智能化系统和设备。智能家居交互平台是一个具有人机交互能力的平台,未来也将成为中小尺寸液晶显示模组和背光显示模组发展的新机遇。

6、背光显示模组行业竞争情况

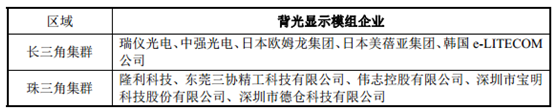

背光显示模组行业发展初期,行业企业主要集中在中国台湾和日本、韩国,主要企业有中国台湾的瑞仪光电和中强光电、日本欧姆龙集团、日本美蓓亚集团、韩国 e-LITECOM 公司等。近年来,随着背光显示模组技术的逐渐发展,我国大陆本土背光显示模组企业增长较快,本土背光显示模组厂商中小企业较多,行业呈现梯队分化效应, 且集中度日渐提高。 在领先梯队中, 出现了一批如隆利科技、东莞三协精工科技有限公司等优质背光显示模组企业。

背光显示模组行业作为液晶显示行业的配套产业, 其分布与液晶显示行业具有类似的特点,且呈现出较明显的产业集群效应。目前,我国液晶显示模组企业和背光显示模组企业均主要分布在长三角和珠三角集群。其中,长三角集群主要以台资企业、韩资企业和日本企业为主,产品以大尺寸液晶显示模组、大尺寸背光显示模组和高端中小尺寸背光显示模组为主。而珠三角则以本土企业为主,产品以中小尺寸液晶显示模组和背光显示模组为主。

液晶显示模组企业和背光显示模组主要企业的大致分布

数据来源:公开资料整理

随着研发能力的提升、生产经验的积累和品质的日益增长,以及中小尺寸液晶显示终端应用产品的极大丰富化, 我国本土背光显示模组产业近年来获得了长足的发展, 背光显示模组也成为了液晶显示产业链中实现我国本土化最快的关键组件之一。目前,我国的中小尺寸背光显示模组企业不仅占据了国内液晶显示传

统应用领域较多的市场份额, 并且正以较高的性价比优势与外资企业和境外企业争夺高端中小尺寸背光显示模组份额。

相关报告:智研咨询发布的《2017-2022年中国背光模组市场运营态势及行业发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)