(一)行业市场概况

(1)齿轮行业概况

①齿轮行业分类

齿轮指轮缘上有齿能连续啮合,传递运动和动力的机械元件,是机械装备的重要基础件,广泛应用于工业领域和车辆领域,并发挥着重要的基础性作用。

数据来源:公开资料整理

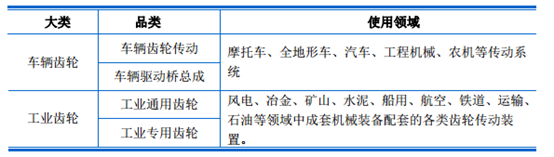

车辆齿轮包括车辆齿轮传动和车辆驱动桥传动总成,车辆齿轮的尺寸、模数变化范围较小,生产批量大,易组织规模化生产。工业齿轮包括工业通用齿轮和工业专用齿轮,工业齿轮产品品种繁多,使用情况较为复杂。工业通用变速箱已经逐渐系列化并批量生产。工业专用齿轮装置随主机要求,需特殊设计配套,仅有小部分为系列化标准产品,绝大多数为单件小批量、多品种生产。

齿轮精度是衡量齿轮品质的最重要指标。齿轮精度主要是指齿轮制造精度,包括:运动精度、平稳性精度、接触精度、齿侧间隙精度四项指标。齿轮国家标准(GB/T 10095-2008)将齿轮精度分为 0-12 共 13 个等级,数字越小精度越高。其中, 3-5 级为高精度等级, 6-8 级为中等精度等级(目前市场主要需求的精度)。齿轮精度等级的选择,应根据传动的用途、使用条件、传动功率、圆周速度、性能指标或其他技术要求来确定。

②齿轮行业概况

齿轮作为基础零部件,其设计与制造水平直接影响到工业产品的质量,而齿轮行业关联度高、吸纳就业强和技术资金密集的特点是各类主机行业产业升级、技术进步的重要保障,是发展战略性新兴产业的重要支撑。因此,齿轮行业不仅是装备制造业的基础性产业,也是国民经济建设各领域的重要基础。

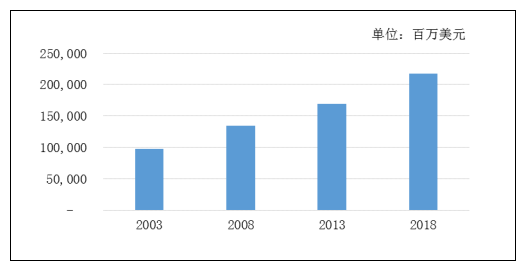

国际齿轮行业 2003年市场需求约在 978.50 亿美元,到 2018 年预计增长到 2,170 亿美元。德国、美国和日本在国际齿轮行业处于领先地位,产品的可靠性好,工艺先进,使用寿命高。主要著名的齿轮生产公司有德国 Flender、德国 SEW、德国伦茨、德国诺德,美国博格华纳、日本住友等公司。

国际齿轮市场需求

数据来源:公开资料整理

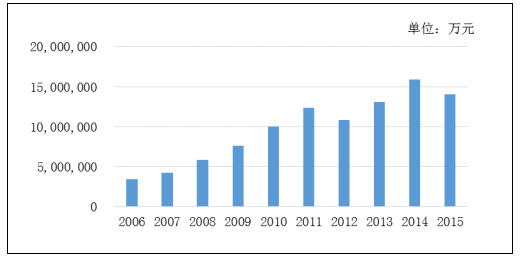

在国家政策大力支持下,我国齿轮行业得到了长足的发展,创新能力不断增强,配套能力不断提升,齿轮产品在由中低端向高端产品延伸,高端产品的替代效应越来越明显。摩托车、汽车、风电以及工程机械等行业是带动我国齿轮行业的发展动力,在这些相关行业的带动下,齿轮行业收入规模呈现出较快的增长趋势,收入规模由百亿级跨越到千亿级。2006 年齿轮行业的收入 3,416,579 万元,即使在 2008 年金融危机爆发后,我国齿轮行业仍逆势增长,到 2015 年齿轮行业收入达到 14,065,690 万元,是 2006 年的 4.11 倍,十年的复合增长率到达17.02%。

2006-2015年齿轮及齿轮减、变速箱营业收入

数据来源:公开资料整理

随着我国齿轮行业发展,齿轮工业创新和研发能力不断提高,在市场中的竞争力得到很大程度上的提升。2015 年我国齿轮出口金额超过 900,000 万元,随着我国齿轮企业在世界齿轮采购销售体系中扮演着越来越重要的作用, 我国齿轮出口趋势将进一步向好。

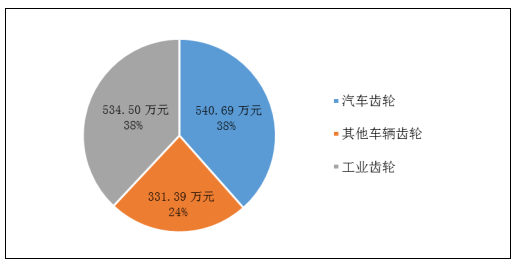

在我国庞大的齿轮市场中,车辆齿轮的市场份额达到 62%,工业齿轮占 38%,其中,汽车齿轮又占车辆齿轮的 62%1,即占整体齿轮市场的 38%,其他车辆齿轮占整体齿轮市场的 24%。

2015年我国齿轮市场份额分布图

数据来源:公开资料整理

虽然我国齿轮行业在收入规模上不断增长,也具有一定高端产品的制造能力,但大多数齿轮产品仍集中在中低端产品,在功率密度、可靠性和使用寿命上与国际先进水平仍存在很大差距。我国齿轮制造企业在产品上同质化程度较高,中低端产品的产能相对过剩,在获取订单的方式上主要通过价格竞争,没有形成差异化的产品特点。在我国齿轮制造企业较多,共有一千多家齿轮制造企业。不同的企业根据自身的特点和优势专注于不同的应用领域, 单个企业占整体市场份额比重较小,国内齿轮市场集中度较低。

③齿轮行业未来发展趋势

柔性化:未来市场竞争日趋激励,对产品的需求趋于多样化、个性化,但单个产品的需求量不一定非常大,而齿轮行业作为制造行业中基础性行业,要面临众多下游领域,对产品制造的多样性和效率提出更高的要求。因此,企业有必要建立弹性生产体系,在同一条生产线上通过设备调整来完成不同品种的批量生产任务,既满足多品种的多样化要求, 又使设备流水线的停工时间达到最小,实现柔性化生产,打造企业的核心竞争力。

智能化:控制技术在机器上的广泛应用,使机器实现了自动化;控制技术、信息通信技术、网络技术的综合应用,使机器和制造具备智能化。对于传统齿轮制造企业来说,面临的挑战是如何将电气工程、电子工程、控制技术、网络技术和集成,形成智能化。

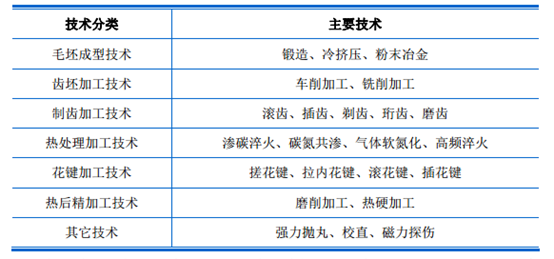

(二)行业技术水平及技术特点

齿轮产品在生产过程中涉及到的因素较多,其对人员技能、机器精度、物料品质、技术方法和生产环境都有相应要求。在这些因素中,技术方法是最为重要的环节。齿轮生产中主要涉及到技术如下:

数据来源:公开资料整理

在经过上表中的一系列工艺后,齿轮才能从毛坯产品形成成品,然后成品会发往下一个环节或下游企业进行组装。近年来,通过自主创新、技术引进,我国齿轮产品的技术和质量水平不断缩小了与国际先进水平的差距。一些高端产品研发及产业化取得突破,如我国已能批量生产 1-6MW 风电增速齿轮箱,不再依靠进口。整体的配套能力得到优化,我国齿轮行业形成了门类齐全、能够满足主机配套需求的配套体系,重点工程和重大装备齿轮产品的配套能力有了长足的进步, 在核电站水泵配套的大型行星齿轮、海洋平台上用的齿轮升降传动装置、高铁齿轮以及车辆齿轮方面已基本能满足配套需求。虽然我国齿轮产品部分技术水平和质量水平有了长足的进步,但我国齿轮产品与国际先进水平存在一定差距,具体表现在以下方面:

第一,基础研究和基础数据匮乏,缺乏对齿轮材料的疲劳极限应力、金相组织图谱、新齿形、载荷谱测试、加工工艺等基础研究,使得产品设计和制造缺少数据支撑;第二,齿轮材料品质较低,钢材的纯净度和均匀性低,含氧量、非金属夹杂物等较高;第三,齿轮热处理工艺水平不高,渗碳淬火变形大;感应淬火易出现齿根开裂, 缺乏有效的工艺过程控制方法; 第四, 高档工艺装备差距明显,高效的刀具、制齿机床、模数锥齿轮加工设备都依赖进口,大型和小型齿轮量仪以及在位快速测量机仍是空白。

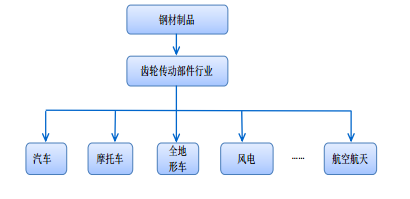

(三)与上下游行业的关联性

齿轮传动部件行业的主要原材料为钢材,上游为钢材制品行业。因此,钢材价格的变动将直接影响到齿轮传动部件行业的原材料成本。 由于钢材处于完全竞争状态,价格体系较为透明,供应量也比较充足。上游行业不断的发展壮大,能很好的满足我国的齿轮传动部件行业对原材料的需求。

齿轮是现代装备制造业的战略新兴产业中不可替代的关键性基础零部件, 如摩托车、全地形车、汽车、风电、农机、核电、高速铁路、航空航天、机械等下游领域发挥着重要作用,因齿轮产品应用领域广泛,对于个别下游行业的起伏,对齿轮行业的影响冲击不大,行业总体发展比较平稳。而离合器是车辆中不可或缺的基础零部件,是车辆系统中的组成部分,其下游的摩托车、汽车行业发展情况对离合器行业有较直接的影响。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国齿轮市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国齿轮行业市场行情监测及投资前景研判报告

《2024-2030年中国齿轮行业市场行情监测及投资前景研判报告》共七章,包含齿轮行业细分产品市场现状与前景分析,中国齿轮产业链代表性企业案例研究,中国齿轮行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国齿轮行业产业链情况分析:需求提升带动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)