按照企业用户的不同,国内信息安全市场可分为高端市场和中低端市场。目前,高端市场主要被国外厂商及少数实力较强的国内安全厂商占据,包括思科、Check Point、安氏、卫士通、启明星辰等;中低端市场由大量的中小型企业和公共事业部门组成,其业务流程相对简单,对安全性的要求相对较低。

信息安全厂商分类

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国互联网+信息安全市场竞争策略及前景发展趋势预测报告》

信息安全企业数量多,细分市场竞争较激烈。尽管行业内厂商数量众多,但由于目前信息安全市场的细分程度较高,不同的细分市场领域有相应的专业厂商,使得信息安全行业在全球范围内都未进入寡头垄断阶段,全球最大的几家信息安全企业也是各有所长,如Symantec在数据保护上技术领先,Cisco和Checkpoint在安全网关、防火墙上具有优势;瑞星、卡巴斯基在防病毒软件上领先。国内信息安全行业同样存在这种现象,竞争主要集中在各个细分领域内,没有任何一个企业能掌握信息安全领域的所有技术,因此市场总体的品牌集中度相对较低。

传统产品同质化较为严重,行业内厂商寻求差异化竞争。虽然新兴产品及业务暂时还不会对传统产品造成威胁,但在防火墙等主流安全产品上同质化竞争较激烈,缺乏绝对优势企业,这种局面无论对企业市场推广还是用户购买选择都存在一定程度的困扰。

另一方面,信息安全市场的多元化发展趋势渐趋明朗,为行业内厂商的差异化定位提供了更大的发展空间,行业中具有一定规模和技术积累的公司,正在努力开拓技术门槛及毛利率均较高的新产品或新市场,以期获得进一步的市场竞争优势。

市场将逐渐向较具实力的信息安全企业集中。国内信息安全行业竞争分散的局面从2008年开始有所改变,绿盟科技、启明星辰等一批企业取得了快速发展,预计未来几年内,行业内的第一梯队企业与第二梯队企业的差距将逐渐拉大。与此同时,整合也在信息安全行业悄然展开,利用优势产品通过原始积累取得较快发展的企业开始扩充产品业务线以提升整体解决方案能力,互补性并购成为获得竞争优势的重要手段,并且这一势头将持续下去。缺乏技术创新、服务能力和独特商业应用模式的企业将逐步被淘汰,竞争实力较弱的中小厂商数量将大幅减少,行业集中度将进一步提高。

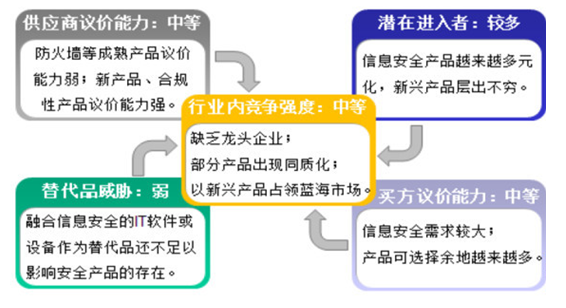

国内信息安全行业竞争格局

资料来源:公开资料整理

目前,国内信息安全行业的竞争情况如下:

市场份额将向具有技术和品牌优势的厂商集中。尽管行业内厂商数量众多,但由于目前信息安全市场的细分程度较高,不同的细分市场领域有相应的专业厂商,未来防火墙、UTM、反病毒、入侵检测、入侵防御、漏洞扫描产品等细分行业有望逐渐集中;政府、能源等行业政策壁垒较高,国内厂商竞争优势明显;在金融、电信运营商、互联网等充分竞争行业,已形成国内外厂商共同竞争的格局;

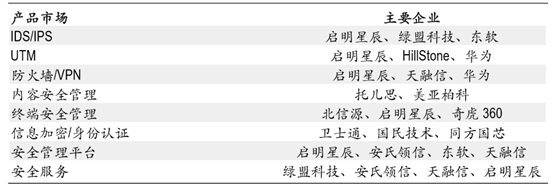

国内细分产品企业竞争格局

资料来源:公开资料整理

国内信息安全基础建设的“去国际化” 信息化进程中基础建设国内自主环境薄弱,应用服务器(IBM、HP、Dell)、 网络传输设备(Cisco、Juniper)、软件系统(Microsoft、Oracle、EMC、iOS)等 基本依赖国外企业,“后门事件”频发,IT 基础建设做结构性调整成了国内 信息安全的根基,这样给国内厂商更多的发展空间,龙头企业的先发优势更 加明显,但是由于技术积累比较薄弱,在某些子领域还有无法逾越的技术瓶颈,因此预计在今后 3~5年内,服务器、网络设备、存储系统三个领域“去 国际化”逐步提高,但是在芯片设计、统一操作系统和中间件领域技术还基 本处于相对弱势地位,预计很长一段时间都还依赖于外部引入。

基础设施领域的竞争格局

资料来源:公开资料整理

国内信息安全市场按照产品领域的主要企业列表

资料来源:公开资料整理

以防火墙、防病毒、IDS为代表的被动防御方式尽管取得了显著的效果,但面对防不胜防的内外安全威胁,被动防御方式治标不治本,需要采取积极的主动防御方式。未来,通过态势感知、风险评估、安全检测等手段对安全态势进行判断,并依据判断结果实施主动防御将成为安全防护技术的主流,安全策略将逐步由被动防御走向主动阻断,高精确、无打扰的终端安全管理和数据安全管理等主动性信息安全产品将更受市场欢迎。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)