2017年4月,以中国银监会一周之内连续发文8篇为标志,加强银行业监管拉开了酝酿已久的序幕。虽然之前也有信号,表明2017年将是加强银行业监管的大年,但是直到4月,市场才开始感到,这一次有可能真的有些不同了。4月,债券市场流动性整体收紧,无论是央行的公开市场操作利率还是主要企业债收益率均大幅上行,同时信用利差较16年底有所扩大,债券交易和新发均大幅下滑。5月初,监管当局和领导出面表示,不会因加强监管而导致新的风险。至此,银行监管的态度似乎又变得有些模糊。那么,中国银行体系的风险究竟有多大、为什么要进行监管、会走多远,以及对银行乃至实体经济的影响会有多大等成为市场关注的焦点。

相关报告:智研咨询发布的《2017-2022年中国银行业市场运行态势及投资战略研究报告》

2015-2017年债券交易和发行量

数据来源:公开资料整理

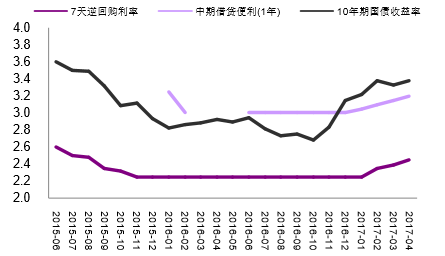

2015-2017年短、中、长期利率水平(%)

数据来源:公开资料整理

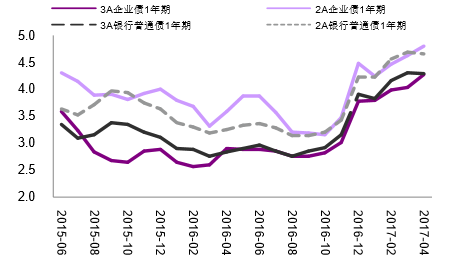

2015-2017年主要企业债收益率(%)

数据来源:公开资料整理

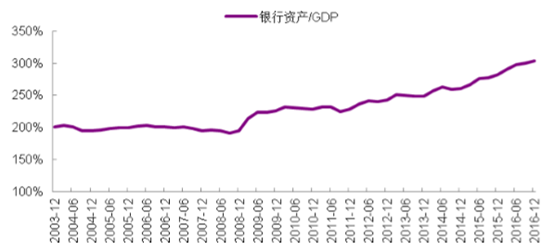

2008年,受全球金融危机影响,主要经济体银行业去杠杆,资产价格下跌,信贷收缩。而与此同时,为了防止外部经济对国内实体经济的影响,我国推出了以4万亿为代表的财政刺激计划,银行信贷随之大幅提高。此后,2016年,审慎监管放松,信贷再次显著增长。到2016年末,我国银行业资产占到GDP的比重从危机前2007年的194.64%发展到304.06%,中国银行业资产占全球的比重从2003年7%发展到2016年22%。相比之下,美国银行业资产占GDP的比重为86.3%,欧洲为261.17%。如彭文生和张文朗所指出的,1中国的金融周期滞后于美国8年。危机前后美国银行业占全球的比重基本没有变化,为11%-12%,欧洲占全球的则比重从40%下降到22%。

2003-2016年银行资产/GDP

数据来源:公开资料整理

银行业总资产及占全球银行资产比重

数据来源:公开资料整理

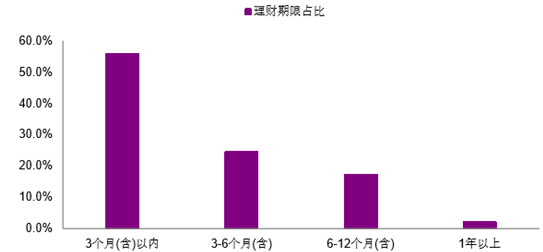

期限错配是我国当前银行体系面临的一个重要流动性风险。国际上,本世纪以来,银行变得日益依靠批发市场融资,借短贷长,造成严重的期限错配。这种情况近年来也在中国发生,短期批发式融资变成银行、特别是中小银行的重要融资方式,而在资产端,这些短期资金不止被配置到债券、股票市场,还包括期限更长的房地产开发等非标资产上。我们对银行的主要短期融资行为理财和同业存单进行了平均久期计算。对于理财我们主要采用理财网所公布的结构数据,而对于同业存单,我们根据发行统计出所有同业存单的信息,并对同业存单的加权久期进行计算。理财产品中有56%的金额在3个月以内,而同业存单的平均久期在8个月左右。通过调研得知,现在银行的资产管理计划平均在2年左右。因此期限错配在2.5-7倍之间。

各期限理财占比

数据来源:公开资料整理

2013年以前,为了实施巴塞尔协议III,银行业经历了一轮大规模补充资本金。但是2014年以后,银行业包括了表外资产的杠杆率即开始快速下降。到2016年为4.59%,低于未包括表外资产的5.31%。按照国际经合组织(OECD)的说法,银行适宜的杠杆率水平为5%,11当前的杠杆率水平已经低于这一国际标杆。考虑到中国银行业杠杆率的历史水平,以及银行在整个金融中的体量,如果占整个金融体系比重95%以上、和GDP300%以上的银行体系持续在高杠杆下运行,则对金融稳定和经济持续增长都是不小的威胁。

银行业整体杠杆率变化

数据来源:公开资料整理

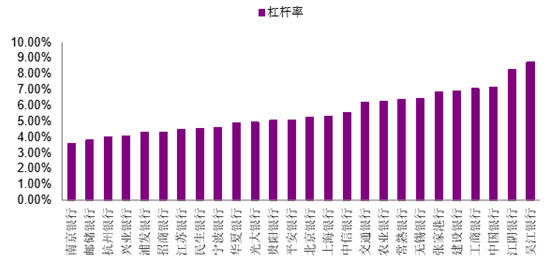

更为重要的是,银行之间杠杆率的差异很大。虽然大行的杠杆率水平较高,但是股份制银行和中小银行的杠杆率却低很多。高杠杆主要集中在这些银行,而根据上文,他们恰恰是那些系统关联性较为突出的银行,因此一旦这些银行出现风险,将会对银行、乃至包括券商和基金等非银行金融机构造成重要的影响。个别银行的杠杆率已经提高到国际金融危机前风险较高的国际银行的水平。

2016年各家银行杠杆率

数据来源:公开资料整理

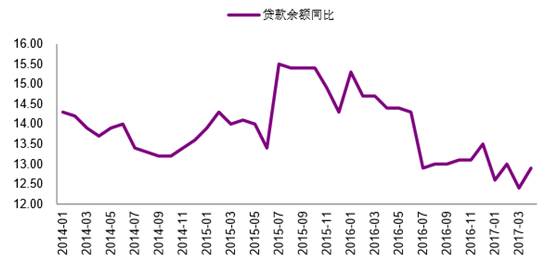

截止2017年4月,金融机构(主要为银行)的信贷增长基本与2016年持平,增长率为12.73%,与16年的平均增速相比,仅下降1个百分点。

人民币金融机构贷款余额同比%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。