钛白粉行业集中度将大幅提升,强者愈强。钛白粉生产主要有硫酸法和氯化法两种方法,其中硫酸法工艺落后、流程长,污染大。目前国际上以氯化法为主,而我国钛白粉生产超90%仍然使用硫酸法,国内钛白粉行业每万元产值的工业废水排放量、废气排放量、二氧化硫排放量,分别是化工行业平均水平的3.85、1.03、2.13倍,污染相当严重。技术水平落后导致国内钛白粉企业难以大规模的快速发展和扩张,行业集中度较低。全球钛白粉CR8高达61%,而国内水平仅为46%,仍有较大差距。不过,随着一系列产业政策、环保政策的出台,中小企业生存空间被进一步压缩,产业集中度将会提升。十三五规划提出大力发展氯化法钛白粉,限制新建硫酸法生产装置;淘汰单线年产能小于2万吨、环保无法达标的硫酸法生产装置。2016年现有产能中已将落后的近40万吨全部停产或关闭,主要集中于产能在3万吨以下小企业,钛白粉企业数量在不断减少,由2014年的65家减少到2016年的49家。随着环保压力的增强,行业优势企业市场份额继续提升,行业集中度将会逐步提高。预计行业前10名企业产能集中度较“十二五”末提高20%,即由58.77%提高至80%。

相关报告:智研咨询发布的《2017-2022年中国钛白粉行业深度调研及投资战略研究报告》

全球钛白粉企业市场份额

数据来源:公开资料整理

国内钛白粉行业集中度(产能)不断提高

数据来源:公开资料整理

国内受制于去产能和环保,产能小幅增长。据百川资讯,2010年以来,中国钛白粉的产能不断增加,从199万吨增长至355万吨,增速趋缓。目前国内钛白粉在建产能主要是龙蟒佰利联的焦作20万吨氯化法以及中核钛白的10万吨扩建产能,然而两者预计于18年投产,17年国内仅新增东佳5万吨产能。另一方面,国内环保趋严,巡视常态化,使得一些落后、环保不达标产能被迫退出。根据2015年11月发布的《钛白粉单位产品能耗限额》新标准,预计将加速淘汰的产能占到总产能的20%。此外《钛白粉行业规范条件》明确要求采用先进生产工艺,新建单线产能要求在3万吨以上。

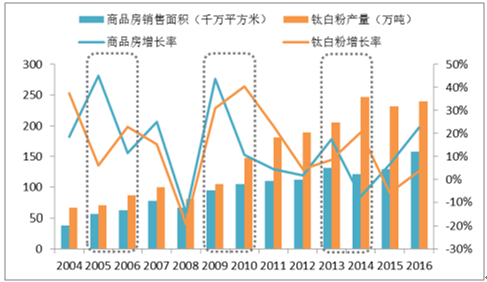

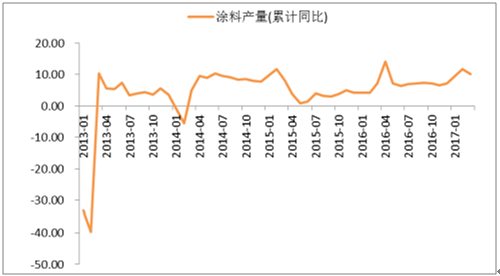

17年建筑涂料用钛白粉需求,有望大幅增长。16年房地产去库存取得明显成效,全年房地产销售面积较15年大幅增长22.4%,达到15.7亿平方米。17年之后,房地产火爆的行情延伸到三四线城市,房地产销售火爆。1-4月,商品房销售面积累计同比增长15.7,累计竣工面积同比增长10.6%。从04年至今,房地产销售出现大幅增长的05,09及13年之后一年,钛白粉产量都出现明显的快速增长。钛白粉作为建筑涂料的重要原料,其使用往往是在商品房销售之后的装修环节,有明显的滞后效应。17年1季度涂料产量累计同比增长10.1%。我们预测钛白粉产量17年有望出现大幅增长,钛白粉内需向好贯穿全年。

钛白粉产量滞后房地产销售一年

数据来源:公开资料整理

涂料产量Q1累计同比增长10.1%

数据来源:公开资料整理

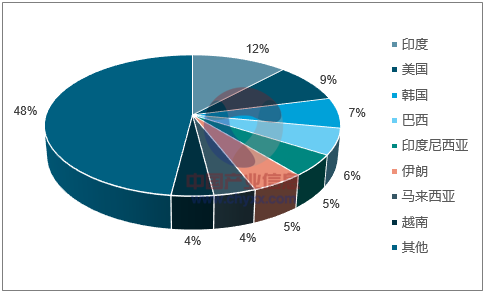

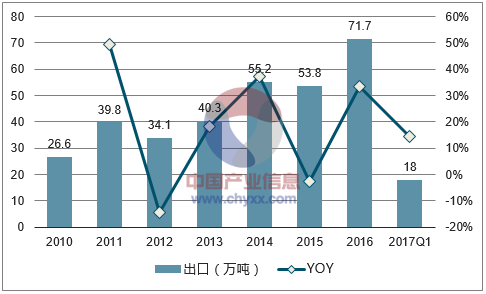

印度欧洲需求增长强劲,17年保守预计出口增长11.2%。2010年以来,中国钛白粉出口年年复合增长率超过18.0%。2016年中国钛白粉主要出口国包括印度、美国、韩国、巴西等,CR10的占比为58.9%。仅该十国2017年贡献的增长率预计就超过11.2%。价格方面,随着科慕宣布7月1日钛白粉价格上涨,国内钛白粉出口价低于国外售价5000元左右,出口优势明显改善。

印度、美国、韩国是前三大出口市场(2016年)

数据来源:公开资料整理

17Q1钛白粉出口增长14.3%

数据来源:公开资料整理

2016年初至今,钛白粉价格一年内上涨16次,从11,200元/吨上涨至20,200元/吨,涨幅80.4%。与此同时,钛白粉重要原料钛精矿也在2016年走出谷底,快速上扬,国内报价从640元/吨上涨至1,900元/吨,涨幅196.9%。生产1吨钛白粉平均消耗2.2吨钛精矿和3.5吨浓硫酸,其绝对价差走出16年初的绝对低谷,逐渐增大。我们认为,6-8月为钛白粉需求淡季,钛白粉价格将保持震荡;9月之后随着需求恢复,钛白粉价格有望继续上涨。从全球角度来看,科慕7月1日上调全球钛白粉价格,其中中国地区上涨300美元,国内企业跟涨意愿强烈。

钛白粉价差持续扩大(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告

《2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年中国钛白粉行业发展趋势预测,2024-2030年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。