2014年开始,医药制造业收入和利润从25%的快速增长,下降为10%-15%的稳定增长。2017年4月份,医药制 造业收入和净利润的累计同比增速分别为11.20%和14.50%,近3年增速基本持平。 2017年医药招标大部分省份完成或部分完成,预计全年医药行业依然维持10%-15%之间的稳定增长。

2007年-2017年1-4月份医药行业营业收入和增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场深度调查及投资前景预测报告》

2007年-2017年1-4月医药行业净利润和增速

资料来源:公开资料整理

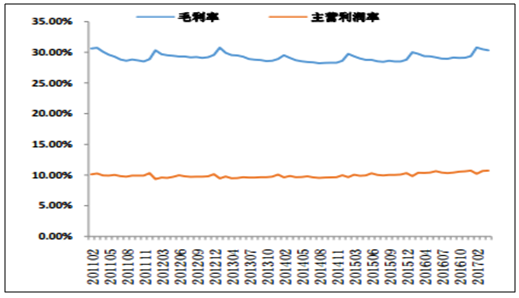

2017 年 1-4 月份医药制造业行业毛利率为 29.16%,同比提高了 0.97 个百分点, 环比 1-3 月份降低了 0.17 个百分点。2017 年 1-4 月份主营业务利润率为 10.70%,同 比提高 0.43 个百分点,环比 1-3 月份提高了 0.06 个百分点。从 5 年行业盈利能力来 看,毛利率维持在 30%左右,利润率维持在 10%左右,受整体行业环境影响较小, 体现了行业较强的竞争力。2017 年 1-3 月份销售费用率、管理费用率和财务费用率分 别为 12.44%、6.23%、0.87%,其中销售费用率同比提高了 0.41 个百分点,管理费用 率和财务费用则同比下降了 0.04 和 0.1 个百分点,这也体现了企业一方面在招标降价 压力下增大销售力度保持增长,另一方面通过降低管理费用和财务费用来减少支出, 保证盈利的状况。

医药行业 11 年以来毛利率和利润率情况

资料来源:公开资料整理

医药行业 11 年以来期间费用率变化情况

资料来源:公开资料整理

2017上半年医药板块表现平稳,截止6月中旬,板块指数下跌1.3%, 与整体市场表现基本一致,医药板块相对A股整体的估值溢价率低于历史平均水平,以华东医药、上海医药为 代表的白马股获得非常好的表现,中小市值公司大幅下跌比较普遍。医药政策方面继续深化医疗体制改革: 药品审评制度改革继续深化,2017版新版医保目录发布及谈判目录确定,药品招标继续推进且创新模式层出 不穷;两票制在多数省份开始落地,医药商业公司跑马圈地进入关键阶段;北京市公立医院6月份全面执行药 品零差率,2017年下半年有望在全国推广。

截至 2017 年 6 月 23 日,医药板块 2017 年跌幅为 1.71%,同期上证指数上升 1.75%,板块跑输大盘 3.46 个百分点。从子板 块情况上看,医药商业、中药涨跌幅为正,其中医药商业板块涨幅最大(+9.10%),其他子版块均下跌,其中医疗器械板块跌。

医药板块走势(截至 2017-06-23)

资料来源:公开资料整理

医药子板块涨跌幅(总市值加权平均,截至 2017-06-23)

资料来源:公开资料,智研咨询整理

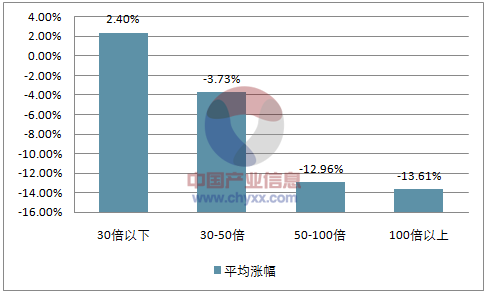

2017 年板块内部分化继续加剧,高市值和低估值的白马股在震荡市场中表现出较高的防御性;截至 6 月 23 日,50 亿市值以 下公司的平均跌幅为 17.75%,200 亿市值以上公司的平均涨幅为 7.65%;估值 30 倍以下公司的平均涨幅为 2.40%,100 倍 以上估值公司的平均跌幅为 13.61%。

不同市值医药上市公司 2017 年平均涨幅(截至 2017-06-23)

资料来源:公开资料,智研咨询整理

不同估值的医药上市公司 2017 年平均涨幅(截至 2017-06-23)

资料来源:公开资料,智研咨询整理

医药板块整体估值溢价率仍处于较高水平 今年以来,医药板块相对沪深 300 的估值溢价水平继续小幅度下降,但仍处于较高水平。截至 5 月 31 日,医药板块相对沪深 300 的估值溢价率降至 197.4%。

2016 年规模以上医药行业各子 行业中医疗仪器设备及器械制造和中药饮片加工这两个子行业主营收入增速较高,分 别为 13.25%和 12.66%,这说明了目前这两个子行业的高景气度。而制药专用设备制 造子行业收入增速最低为 3.52%,这与行业发展高峰已过有关,考虑到行业集中度持 续提高的态势,未来仍旧延续低迷走势。

医药制造子行业 2016 年收入对比情况

资料来源:公开资料整理

利润方面,2016 年规模以上医药子行业中 利润总额同比增速较好的子行业是医疗设备及器械制造和化学原料药,同比增速分别 为 32.29%和 25.85%,主要原因是多个化学原料药价格上涨和医疗器械招标降价压力 较小。

医药制造子行业 2016 年利润对比情况

资料来源:公开资料整理

2017 年一季度各子行业运行情况,细分板块来看,收 入端来看,医疗服务营收同比增速最高为 48.6%,主要与外延并购增加终端数量有关; 接下来则是医疗器械和生物制品,增速在 20%以上。从 2016 年 1 季度和 2017 年一季 度营收增速对比来看,原料药收入增速持续提高,体现了景气度的改变。从归母净利 润端来看,2017 年 1 季度,原料药和医药商业子板块表现较好,归母净利和扣非归 母净利增速均在 20%以上,而从 2016 年 Q1 和 2017 年 Q1 增速对比来看,医药商业 扣非后归母净利增速持续提高。综上所述,从上市公司角度我们推荐原料药和医药商 业这两个子行业,受益于景气度业绩有望持续提高。

截止到 2017 年一季度各子板块营收和归母净利情况

- | 营收增长率 | 归母净利增长率 | 扣非净利增长率 | ||||||

- | 2015 | 2016 | 2017Q1 | 2015 | 2016 | 2017Q1 | 2015 | 2016 | 2017Q1 |

整体 | 13.60% | 17.90% | 17.30% | 16.30% | 18.40% | 18.30% | 15.40% | 20.20% | 19.40% |

原料药 | 0.80% | 12.70% | 17.80% | 13.10% | 46.60% | 24.00% | -0.40% | 80.00% | 27.50% |

医药商业 | 17.50% | 21.30% | 18.30% | 17.20% | 28.50% | 27.80% | 22.50% | 29.10% | 31.70% |

化学制剂 | 13.60% | 17.70% | 16.70% | 25.30% | 18.90% | 16.30% | 28.20% | 14.60% | 18.60% |

医疗服务 | 48.90% | 46.90% | 48.60% | 50.40% | 18.50% | 51.20% | 42.60% | 19.00% | 59.30% |

生物制品 | 14.00% | 19.40% | 20.30% | 40.20% | 15.10% | 18.30% | 24.70% | 30.80% | 15.70% |

中药 | 9.50% | 11.70% | 12.00% | 6.00% | 10.80% | 13.50% | 9.10% | 8.90% | 13.00% |

医疗器械 | 18.60% | 17.50% | 22.20% | -0.80% | 9.50% | 16.10% | -4.90% | 4.50% | 18.20% |

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告

《2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告》共八章,包含中国医药制造外包产业链结构及全产业链布局状况研究,中国医药制造外包行业重点企业布局案例研究,中国医药制造外包行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。