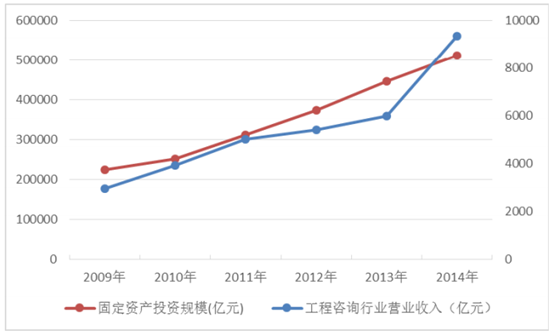

工程咨询设计行业与国家的固定资产投资情况有较大的相关性, 持续增加的基建投资为工程咨询行业提供了业务保有量,促进行业规模的扩大。

根据国家统计局《中国统计年鉴》 ,我国固定资产投资规模从 2009 年的224,599 亿元增加到 2014 年的 512,021 亿元,年复合增长率为达 17.92%;根据住建部《全国工程勘察设计企业统计资料汇编》工程咨询行业营业收入9由 2009年的 2,969 亿元增加到 2014 年的 9,355 亿元,年复合增长率达 25.80%。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程咨询市场分析及发展趋势研究报告》

未来,随着我国固定资产投资的持续投入,我国工程咨询设计行业也将继续稳步发展。同时,国家对固定资产投资建设工程的管理日趋加强,也将提升工程咨询设计的重要性,从而促进工程咨询设计行业的发展。

截至“十二五”末(2015年末) , 全国综合交通网络总里程达到 494 万公里, 其中铁路营业里程 12 万公里,公路通车里程 457 万公里(含高速公路 12.3 万公里) ,沿海港口深水泊位 2,211个,内河等级航道 1.36 万公里,建成通航的民用运输机场 214 个,管道 10.6 万公里,城市轨道交通运营里程 3,300 公里。民用运输机场数由 175 个增加到 206个。

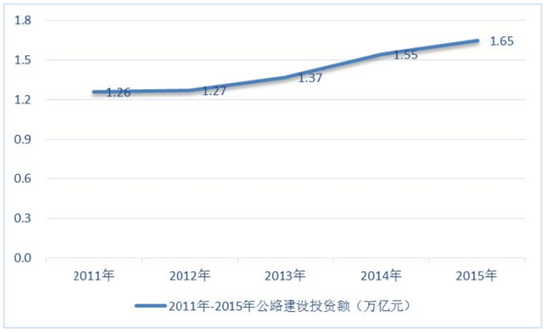

1、我国公路投资规模不断扩大

根据交通运输部《交通运输行业发展统计公报》 ,我国公路建设投资总额由2009 年的 0.97 万亿元增加到 2015 年 1.65 万亿元,年复合增长率为 9.26%。 “十二五”以来(2011 年-2015 年) ,我国公路建设投资总额已达 7.1 万亿元,已超过“十一五”期间我国公路建设投资总额 4.08 万亿元。

数据来源:公开资料整理

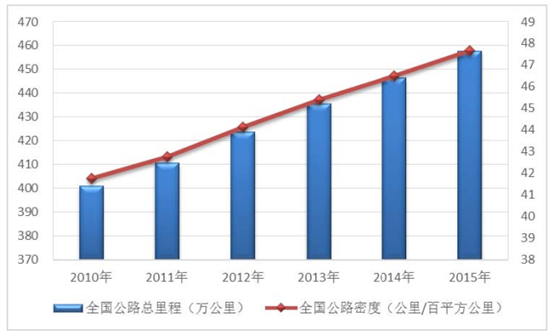

2、公路总里程及公路密度持续增长

根据交通运输部《交通运输行业发展统计公报》 ,我国公路总里程由 2010 年的400.8万公里增加到2015年的457.7万公里, 我国公路密度由2010年的41.8公里/百平方公里提高到 2015 年的 47.68 公里/百平方公里。

数据来源:公开资料整理

3、高等级公路建设力度加大

为适应经济快速发展对高等级公路的需求, 国家加大了对高等级公路的投资建设力度。根据交通运输部《公路水路交通行业发展统计公报》 ,我国二级及以上高等级公路总里程从 2010 年的 44.73 万公里增加到 2015 年的 57.49 万公里,年复合增长率为5.15%;其中,我国高速公路里程从2010年的7.41万公里增加到 2015 年的 12.35 万公里,年复合增长率达到 10.76%。两者增长速度均高于2010-2015 年我国公路总里程的增长速度。

项目 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | |||||

数值 | 较上年增长 | 数值 | 较上年增长 | 数值 | 较上年 增长 | 数值 | 较上年 增长 | 数值 | 较上年 增长 | ||

全国公路总里程(万公里) | 400.80 | 410.60 | 2.45% | 423.80 | 3.21% | 435.60 | 2.78% | 446.39 | 2.48% | 457.7 | 2.53% |

二级及以上高等级公路总里 程(万公里) | 44.73 | 47.36 | 5.88% | 50.19 | 5.98% | 52.44 | 4.48 | 54.56 | 4.04% | 57.49 | 5.37% |

全国高速公路里程(万公里) | 7.41 | 8.49 | 14.86% | 6.62 | 12.94% | 10.44 | 8.75%% | 11.19 | 7.18% | 12.35 | 10.37% |

数据来源:公开资料、智研咨询整理

根据交通运输部发布的《交通运输“十二五”发展规划》 ,到 2015 年,二级及以上公路总里程将达到 65 万公里,其中高速公路总里程将达到 10.8 万公里。根据交通运输部《公路水路交通行业发展统计公报》 , “十二五”以来(2011 年-2015 年) ,二级及以上的高等级公路已新增 12.76 万公里,截止 2015 年底二级及以上的高等级公路总里程已达到 57.49 万公里;全国高速公路新增里程 4.94万公里,截止 2015 年底已达到 12.35 万公里,已超过“十一五”期间建设的规模。

4、公路桥梁隧道发展较快

公路行业的发展带动了我国公路桥梁、隧道建设规模的快速发展。根据交通运输部《公路水路交通行业发展统计公报》 ,公路桥梁数量由 2010 年的 65.81 万座增加到 2015 年的 77.92 万座,年复合增长率 3.44%;公路桥梁长度由 2010 年的 3.05 万公里增加到 2015 年的 4.59 万公里,年复合增长率 8.52%。公路隧道数量由 2010 年的 7,384 处增加到 2015 年的 14,006 处,年复合增长率 13.66%;公路隧道长度由 2010 年的 512.26 万米增加到 2015 年的 1,268.39 万米, 年复合增长率 19.88%。

延续近年来国家对公路领域建设的总体思路, 未来我国仍将维持对公路的投资建设,公路运输业的发展将主要体现在如下方面:

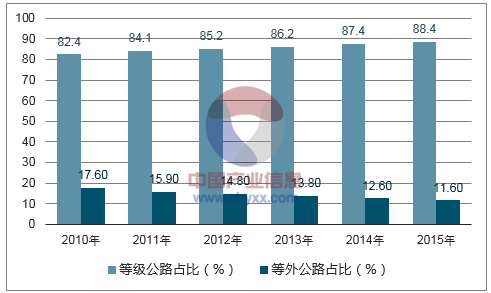

(1)总体公路投资建设速度虽呈减缓趋势,但等级公路建设力度加大 截至 2030 年,预计我国公路网总规模将达到 580 万公里。以 2015 年底我国公路总里程 457.7 万公里为基数,截至 2030 年我国年均新增公路里程约 8.15万公里,较 2010-2015 年的年均新增里程数 11.38 万公里有所降低。但是,等级公路建设总量,尤其是二级及以上高等级公路,将维持较快的建设速度。2010-2015 年,我国等级公路里程占全国公路总里程的比例逐年上升,具体如下所示:

数据来源:公开资料、智研咨询整理

2010-2015 年,我国二级及以上高等级公路总里程和高速公路增长速度也高于同期我国公路总里程的增长速度。

2010-2015 年,全国高速公路建设情况如下所示:

项目(单位:万公里) | 2010 年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

全国高速公路里程 | 7.41 | 8.49 | 9.62 | 10.44 | 11.19 | 12.35 |

其中:国家高速公路里程 | 5.77 | 6.36 | 6.80 | 7.08 | 7031 | 7.96 |

地方高速公路里程 | 1.64 | 2.13 | 2.82 | 3.36 | 3.88 | 4.39 |

地方高速/全国高速(%) | 22.13 | 25.09 | 29.31 | 32.18 | 34.67 | 35.55 |

数据来源:公开资料、智研咨询整理

预计 2030 年,我国国家高速公路里程将达到 13.6 万公里(含规划远期展望) ,而截至 2015 年底我国已建成的国家高速公路 7.96 万公里,尚需建设 5.64 万公里, 平摊到未来每年的建设里程与 2011-2015 年年均新建国家高速公路里程基本一致。

另外,高速公路项目能有效带动地方经济,符合地方政府推动当地经济发展的需要,因此,近些年来,地方高速公路里程占全国高速公路总里程的比重逐年上升,由 2010 年的 22.13%增加到 35.55%。假设 2030 年地方高速公路里程占全国高速公路总里程的比例达到 40%,则按照《国家公路网规划(2013-2030 年) 》 ,预计 2030 年国家高速公路里程将达到 13.6 万公里(含规划方高速公路里程也将相应的增加到 9.07 万公里, 而至 2015 年高速公路 4.39 万公里,尚需建设 4.68 万公里。

“十三五”期间,国家将加快推进由 7 条首都放射线、条东西横线,以及地区环线、并行线、联络线等组成的国家高高长江经济带、京津冀地区高速公路网络密度和服务水平,堵路段扩容改造。新建改建高速公路通车里程约 3 万公里。

特长隧道、特大桥梁等高技术等级项目比重加大,根据交通运输部《公路水路交通行业发展统计公报》 ,公路桥梁数量由 2010年的 65.81 万座增加到 2015 年的 77.92 万座,年复合增长率 3.44%;公路隧道数量也由2010年的7,384处增加到2015年的14,006处, 年复合增长率13.66%。

其中,代表高设计水准的特大桥梁数量由 2010 年的 2,051 座增加到 2015 年的3,894座, 年复合增长率13.68%; 特长隧道数量也由2010年的265处增加到2015年的 744 处,年复合增长率 22.93%。

项目 | 2010 年 | 2011年年 | 2012年 | 2013年 | 2014年 | 2015年 |

公路桥梁数量(万座) | 65.81 | 68.94 | 71.34 | 73.53 | 75.71 | 77.92 |

其中:特大桥梁(座) | 2051 | 2341 | 2688 | 3075 | 3404 | 3894 |

公路隧道数量(处) | 7384 | 8522 | 10022 | 11359 | 12404 | 14006 |

其中:特长隧道(处) | 265 | 326 | 441 | 562 | 626 | 744 |

数据来源:公开资料、智研咨询整理

5、综合交通运输体系建设逐步完善

综合交通运输体系最核心的任务之一就是实现各种运输方式之间, 以及城乡交通之间的机衔接、协调运转。虽然我国综合交通网的覆盖广度与通达深度不断提高,但各种运输方式之间的有效衔接尚未完全形成,综合交通枢纽和一体化服务发展滞后。因此,在加大各运输方式基础设施投资建设的基础上,综合交通枢纽已经成为我国综合交通运输体系实现“无缝” 、 “连续” 、 “零换乘”和“一体化”目标的重要基础性支撑要素。

近年来,我国基础设施建设成绩显著,综合交通网总里程由 2010 年的 432万公里增加到 2015 年的 482.53 万公里,增幅为 11.70%,我国已经具备构建综合交通运输体系的基础条件。

指标 | 2010 年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

综合交通网总里程 (万公里) | 432 | 432.4 | 446.05 | 458.52 | 470.22 | 482.53 |

铁路营业里程(万公里) | 9.10 | 9.30 | 9.80 | 10.30 | 11.20 | 12.10 |

复线率(%) | 41.00 | 41.94 | 44.90 | 46.60 | 50.80 | 52.90 |

电气化率(%) | 46.00 | 49.46 | 52.04 | 54.37 | 58.30 | 60.80 |

公路通车里程(万公里) | 400.80 | 410.60 | 423.80 | 435.60 | 446.40 | 457.73 |

内河三等级以上航道里程(万公里) | 0.93 | 0.95 | 0.99 | 1.02 | 1.08 | 1.15 |

民用运输机场数(个) | 175 | - | - | 193 | 202 | 210 |

数据来源:公开资料、智研咨询整理

在国家政策的指导下,全国各地陆续实施或规划了公路、水运以及城市道路等领域的智能交通建设项目,投资规模持续扩大。2011 年智能交通行业应用总体市场规模达到 252.8 亿元,比 2010 年 201.9 亿元增长了 25.21%。2012 年随着各地智慧城市建设的推进,在智能交通行业 IT 应用投资方面加大了力度,2012年比 2011 年增长了 25.59%,规模达到了 317.5 亿。2013 年受政府投资推动智慧城市建设的影响, 智能交通行业应用投资增长至 408 亿元, 增长率则高达 28.5%。

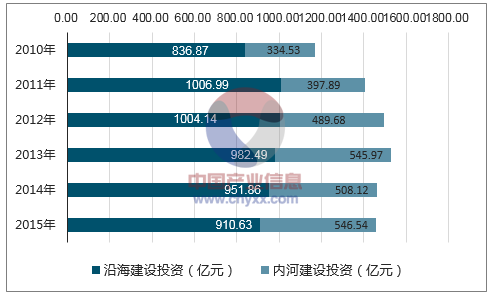

预计到 2020 年国内智能交通领域的投入将达到上千亿元。根据交通运输部《交通运输行业发展统计公报》 ,国家水运建设投资由 2010年的 1,171.41 亿元增加到 2015 年的1,457.17 亿元,年复合增长率 4.46%。

2010-2015 年,我国水运建设投资情况如下所示:

数据来源:公开资料、智研咨询整理

“十二五”期间(2011-2015 年)水运建设投资额为 7,344.31 亿元,投资建设规模增长明显。

6、内河水运发展迅速

根据交通运输部《交通运输“十二五”发展规划》 , “十二五”期间,全国将改善三级以上航道里程 0.35 万公里, 到 2015 年末, 长江干线以及西江航运干线、京杭运河和珠江三角洲高等级航道网全面或基本达到规划标准, 长江三角洲高等级航道网 60%达到规划标准。 “十二五”期间,投向全国内河水运建设的资金达到 2,000 亿元,是“十一五”时期的 2 倍。

“十二五”期间(2011-2015 年) ,全国内河航道通航里程及三级以上航道情况如下所示:

数据来源:公开资料整理

“十二五”期间,全国内河航道通航里程、等级航道、三级以上航道增幅均高于“十一五”期间,具体情况如下:

项目 | 2005 年 | 2010年 | 2015年 | “十一五” 复合增长率 | “十二五” 复合增长率 |

内河航道通航里程(万公里) | 12.33 | 12.42 | 12.70 | 0.15% | 0.45% |

等级航道(万公里) | 6.10 | 6.23 | 6.63 | 0.42% | 1.25% |

三级以上航道(万公里) | 0.86 | 0.93 | 1.15 | 1.58% | 4.34% |

数据来源:公开资料、智研咨询整理

同时, “十二五”期间内河水运建设投资,相较于“十一五”期间,增速明显,具体情况如下:

数据来源:公开资料整理

“十一五”期间,内河建设投资额总计 1,157.54 亿元,而“十二五”期间投资总额已达 2,488.20 亿元,为“十一五”投资总额的 2.15 倍, “十二五”期间年均投资额更达到“十一五”的 214.96%。

延续近年来国家对水运领域的建设的总体思路, 未来我国仍将维持对水运的投资建设,水运领域的发展将主要体现在如下方面:

(1)内河建设投资力度加大,内河水运发展空间巨大

“十二五”期间,国家内河建设投资力度明显加大。国家水运建设投资由2010 年的 1,171.41 亿元增加到 2015 年的 1,457.17 亿元, 年复合增长率 4.46%,其中内河建设投资有 2010 年 334.53 亿元增加到 2015 年的 546.54 亿元, 年复合增长率 10.32%。根据国务院《关于加快长江等内河水运发展的意见》 ,我国将推进内河主要港口和部分重要港区建设,同时,加快内河航道建设,力争到 2020 年建成 1.9万公里国家高等级航道,其中三级及以上航道 1.43 万公里21。截至 2015 年底,我国三级及以上航道总里程为 1.15 万公里, 初步测算未来五年我国三级及以上航道总里程需要新增 0.28 万公里, 而整个 “十一五” 期间三级以上航道增加 0.07万公里, “十二五”期间三级以上航道增加 0.23 万公里。2)沿海港口持续发展

近年来,我国沿海港口建设持续发展。2015 年我国沿海港口建设投资约910.63 亿元,较 2010 年增长 8.81%。未来,随着“21 世纪海上丝绸之路”的战略构想的落实,沿海港口建设将迎来新一轮发展的机遇。

(2)项目建设模式多元化

内河水运及其周边物流园等项目具投资规模大、 建设回收期长的特点。 目前,地方融资平台融资困难持续加大,部分地方正试行以 PPP、BT、BOT 等模式吸引多元投资主体参与水运项目建设经营,一定程度促进了水运项目投资建设。

(3)市政领域

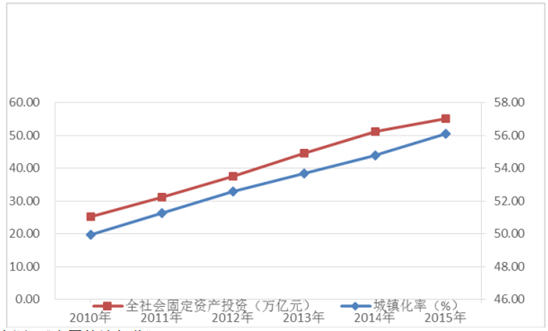

近年来,全社会固定资产投资不断加大和国家城镇化水平不断提高,全社会固定资产投资由 2010 年的 25.17 万亿增加到 2015 年的 55.16 万亿, 国家城镇化率也由 2010 年的 49.9%提高到 56.10%。

数据来源:公开资料整理

市政交通领域建设主要集中在以下方面:

(1)城市轨道交通提速发展

城市轨道交通是采用专用轨道导向运行的城市公共客运交通系统, 包括地铁系统、轻轨系统、有轨电车、单轨系统、自动导向轨道系统、市域快速轨道系统和磁浮系统。城市轨道交通凭借快速、便捷、安全、运量大和运输效率高等特性,成为城市公共交通的重要组成部分。

随着国民经济和社会发展以及城镇化进程加快的需要, 城市轨道交通大规模扩展,并不断完善结构,提高质量,快速扩充运输能力,不断提高装备水平。

2010-2015 年,我国城市轨道交通发展情况如下所示:

数据来源:公开资料整理

(2)城市建设投资持续投入

全国市辖区人口超过 1,000 万的巨型城市到 2020 年时将增加至 6 个。若按市辖区非农业人口预测,全国超过 250 万的城市到 2020 年时将增加至 31 个,其中,超过 500 万人的城市将达到 4 个。

伴随着城市发展的日益扩大,城市建设规模投资持续扩大,所对应固定资产投资额不断提高。

(3)城市公交系统发展加快,尤其是 BRT 伴随着城镇化的不断深入,我国积极发展多种形式的大容量城市公交,提高线网密度和站点覆盖率,构建安全可靠、方便快捷、经济适用的城市公交系统。

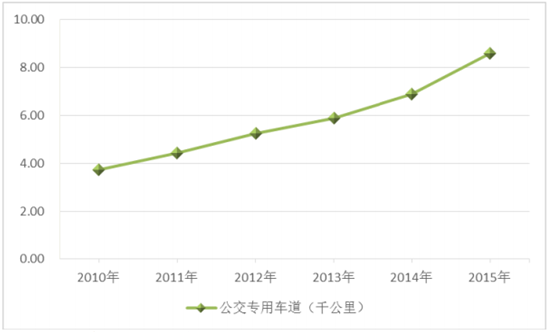

“十二五”末,300 万人口以上的城市、100-300 万人口的城市以及 100 万人口以下的城市,建成区公交站点 300 米覆盖率不低于 85%、75%和 70%;全国公交专用道总里程达到 10000 公里。

为缓解城市交通的日益拥堵,BRT 也将成为城市交通系统的骨干之一,国内在北京、杭州、常州、合肥等大中型城市建设运营 BRT。未来,300 万人口以上的城市加快建设以轨道交通和快速公交为骨干、 以城市公共汽电车为主体的公共交通服务网络;100-300 万人口的城市加快建设以公共汽电车为主体、轨道交通和快速公交适度发展的公共交通服务网络;100 万人口以下的城市加快建设以公共汽电车为主体的公共交通服务网络。

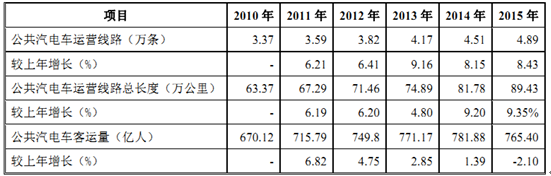

2010-2015 年,我国城市公交系统情况如下:

数据来源:公开资料整理

其中, 公交专用车道由2010年的3.73千公里增加到2015年的8.57千公里,年复合增长率达到 18.10%。

BRT 线路运营长度由 2013 年的 2.75 千公里增加到 2015 年的 3.08 千公里,增长 12%,BRT 客运量也由 2013 年的 10.96 亿人增加到 14.32 亿人,增长高达30.66%,BRT 越来越为人所接受,乘坐率迅速提升。

随着市政交通投资的不断加大以及城镇化水平继续提升, 未来我国市政交通领域的发展将主要体现在如下方面:

1)城市基础设施升级改造及新型城镇化战略驱动将拓展市政工程咨询行业的市场空间

2013 年,国务院《关于加强城市基础设施建设的意见》指出,2015 年前后我国加快城市基础设施升级改造任务主要为城市道路交通基础设施建设、 城市排水防涝防洪设计及设施建设等。未来,我国大中小各级城市将陆续开展城市基础设施升级改造,这将为市政工程咨询企业带来业务拓展良机。

同时,国务院《国家新型城镇化规划(2014—2020 年) 》也指出,到 2020年,我国常住人口城镇化率将达到 60%,努力实现 1 亿左右农业转移人口和其他常住人口在城镇落户,这意味着中国的城市人口将首次超过农村人口。农村人口城市化加速过程,势必带动城市的大规模固定资产投资,其中包括大量的城市交通基础设施及交通服务设施投资,这也将为市政工程咨询行业提供广阔市场。

2)未来轨道交通将快速发展

截止 2015 年末,我国城轨交通在建城市 41 个,在建线路 4,448 公里。预计“十三五”期间,城轨交通仍将继续保持快速增长、良性发展的势头。

“十二五”期间,我国城轨交通建设投资 12,289 亿元,预计到 2020 年,全国城市轨道运营里程将达到 6,000 公里, 在轨道交通方面的投资将达 4 万亿元。随着轨道交通投资额的提高,将为轨道交通工程咨询行业带来市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工程咨询服务行业发展策略分析及投资前景研究报告

《2024-2030年中国工程咨询服务行业发展策略分析及投资前景研究报告》共十二章,包含中国工程咨询服务行业竞争力分析,中国工程咨询服务行业企业竞争策略建议,工程咨询服务行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。