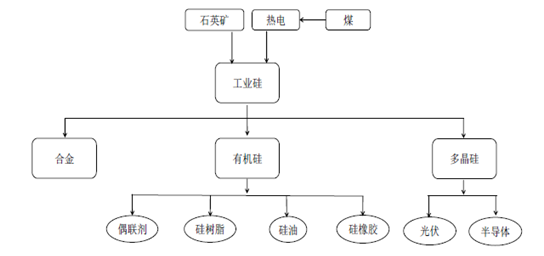

(1)工业硅简介

硅是非金属元素,呈灰色,有金属色泽,性硬且脆。硅的含量约占地壳质量的26.4%;相对原子量为28.08;密度为2.33g/cm3;熔点为1,410℃;沸点为2,355℃。

工业硅广泛应用于光伏、有机硅、合金等行业。光伏行业中,工业硅是制造多晶硅等材料的主要原料。工业硅还是有机硅的最主要原料,用于生产硅烷、硅酮、硅油等产品。在合金行业中,工业硅主要是作为非铁基合金的添加剂。硅加入到某些有色金属中时,能提高基体金属的强度、硬度和耐磨性,有时还能增强基体的铸造性能和焊接性能。硅大量应用于铝合金和铝型材工业。

工业硅产业链情况如下图所示:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工业硅行业深度调研及发展前景预测报告》

2、工业硅行业发展情况

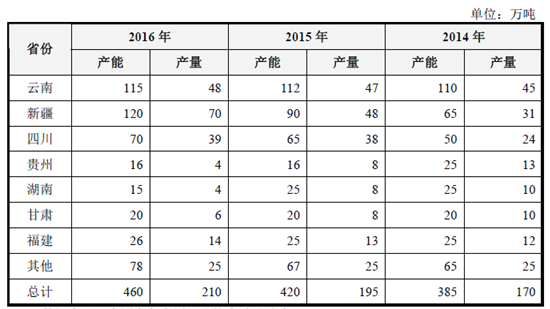

(1)我国工业硅产能及产量情况

工业硅位于硅基新材料产业链的顶端,是光伏、有机硅、合金等国民经济重要部门的核心原料。随着近年来我国经济的快速发展,我国的工业硅产能和产量也呈现了持续、快速、稳定发展的态势。2012 年以来,我国工业硅产能及产量的变化情况如下表所示:

资料来源:公开资料整理

2012 年以来,我国工业硅的产能及产量均保持了增长。从产能利用率来看,2012 年至2016 年,我国工业硅的产能利用率明显提高,但总体仍不足50%。产能利用率较低首先是受天气等因素影响。部分以水电为主要能源的工业硅厂家由于上游来水丰枯期等因素导致生产呈现季节性,无法实现全年满负荷生产;此外,极端气候条件下,部分地区的电力供给出现较大缺口,可能进一步加剧产能利用率的下降。以2014 年为例,当年我国因枯水期影响导致停产的工业硅产能达120 万吨/年,占全国工业硅总产能的近三分之一。扣除该因素后,2014 年我国工业硅的有效产能利用率达到64.2%。第二,电力成本占工业硅生产成本的比重较大,占制造成本的比例可达近40%,因此电力价格较高的地区,以及生产技术落后、设施能耗较高的企业失去了市场竞争力,该等企业已经停产或将逐步被淘汰。第三,随着近年来我国环境保护法律法规的完善和环保执法力度的加强,部分生产设施落后、环保措施不完善、无法达到环境保护要求的企业的产能也处于闲置状态。

我国工业硅的产能分布情况如下表所示:

资料来源:公开资料整理

从上表可以看出,我国的工业硅产能主要集中于西北和西南地区,这些地区的工业硅产量也较高。这与我国西北和西南地区火电和水电资源丰富、发电成本较低有着密切的关系。

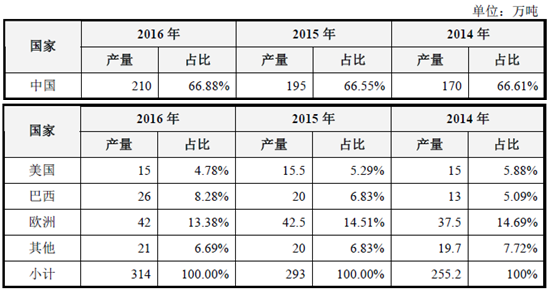

(2)我国工业硅在全球的占比情况

从世界范围来看,中国的工业硅行业无论产能、产量都雄踞世界第一,占比均超过50%,且份额呈上升趋势,这与工业硅下游产品的产能集中于中国有紧密的关系。除中国外,世界主要工业硅生产地还包括巴西、美国、欧洲等,但其生产规模均远逊于中国。2014 年以来,全球主要工业硅生产国产量情况如下表所示:

资料来源:公开资料整理

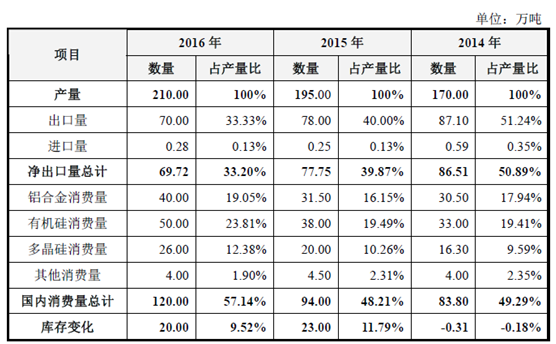

(3)我国工业硅需求情况

2014 年以来我国工业硅产品的供需平衡情况如下表所示:

资料来源:公开资料整理

从上表可知, 2014 年,我国工业硅产量和需求量基本保持平衡;2015 年以来出现了产量大于需求量的情形。在工业硅的下游需求构成中,工业硅的出口量占比超过30%。在工业硅的国内消费中,铝合金、有机硅、多晶硅是主要需求来源。2014 年以来,铝合金、有机硅、多晶硅对工业硅的绝对需求量都保持了持续增长。下游行业对工业硅的具体需求变化情况如下:

铝合金方面,汽车行业是铝合金的重要需求来源,2015 年,受铝价及宏观环境影响,铝合金行业部分企业采取了弹性生产等措施控制产量,该行业对工业硅的需求较2014 年略微增长。2016 年,受新能源汽车等新兴行业以及供给侧结构改革的影响,该行业对工业硅需求保持了稳定增长趋势。

多晶硅方面, 2014 年以来,国家陆续于2014 年1 月对自美国和韩国进口太阳能级多晶硅、2014 年5 月对自欧盟进口太阳能级多晶硅采取贸易救济措施,并自2014 年9 月1 日起暂停太阳能级多晶硅加工贸易进口业务申请的受理。此外,国家对光伏产业也进行了积极的政策引导,分布式发电等下游行业的发展获得了政策鼓励,为光伏行业营造了有利的政策环境。同时,国内企业通过技术进步,有效控制了电耗水平,降低了生产成本,提高了竞争力。在政府和市场的双重推动下,国内多晶硅市场出现反弹,市场产销两旺,价格理性回归,部分企业扭亏为盈。2014 年,我国多晶硅均价为15.9 万元/吨,同比上涨22.3%。多晶硅产量13.2 万吨,同比增长57.1%。在多晶硅产量大幅增加的带动下,我国多晶硅行业对工业硅消费量达16.3 万吨,同比增长53.7%,是带动工业硅消费量大增的主要原因。2015 年以来,多晶硅市场整体消费量仍保持在较高水平,但受生产企业技术进步导致成本降低等因素影响,产品价格有所下降。

关于有机硅行业的需求变化情况,请参见招股说明书的后续分析。

(4)工业硅价格的变动情况

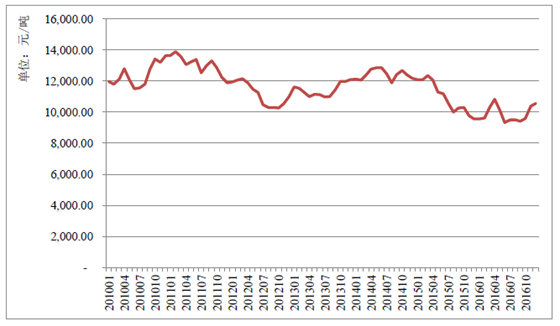

以工业硅主要规格之一的553 型(型号名称反映工业硅中主要杂质的含量)工业硅价格为样本,2010 年至2016 年,我国工业硅产品的平均价格变动情况如下图所示:

广州黄埔港553 型工业硅平均价格(含税)变化图

资料来源:公开资料整理

从上图可知,2010 年以来,我国553 型工业硅的价格在10,000 元/吨左右至14,000 元/吨左右间波动。其中,2013 年至2014 年,我国工业硅的价格保持稳中有升的趋势;2015 年至2016 年上半年,价格有所回落;2016 年下半年以来,价格有明显回升趋势。

根据工业硅的价格变化情况,结合工业硅产量、销量、产能利用率等指标的变化情况可以看出,2014 年以来我国工业硅行业保持了平稳发展的态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业硅行业市场现状调查及发展前景研判报告

《2024-2030年中国工业硅行业市场现状调查及发展前景研判报告 》共十六章,包含中国工业硅产业供应链安全评估及风险防范,中国工业硅产业投资特性及投资机会分析,中国工业硅产业转型升级发展策略与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国工业硅(金属硅)行业产业链情况分析:下游总消费量为 186 万吨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国工业硅行业供需与进出口分析:消费量呈稳步增长态势[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)