1、OLED 屏幕的竞争优势:省电、轻、薄、可弯曲

自发光是OLED 技术的核心 ,省电成为其用于电子设备的重要优势。OLED 区别于传统液晶的最主要特性,而它其他的优势也是基于它的自发光特性而来。在电池技术短期无法突破瓶颈的前提下,智能电子设备的待电时间已经成为用户体验中最重要的环节之一。

与LCD 屏幕相比,OLED 屏幕的最大优点之一就是在显示黑色或深色颜色时更加节能。在 OLED 屏幕中,“黑”像素不发光,因此照亮像素时需要的电量就比较少。在 LCD 屏中,整个屏幕都黑屏的时候电量消耗依旧很快。

黑屏与彩屏下手机的平均耗电量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国柔性OLED行业市场运营态势及发展前景预测报告》

轻薄是OLED屏幕的又一大优势。由于少了 LCD 屏幕所需的背光板等部件,OLED 屏幕的厚度相较 LCD 屏幕更加纤薄,使得手机及其他智能设备可以做得更加轻薄。

总体来说,OLED 省电、轻薄、和可弯曲的特点,是其在手机、智能穿戴设备领域爆发式增长的前提条件。

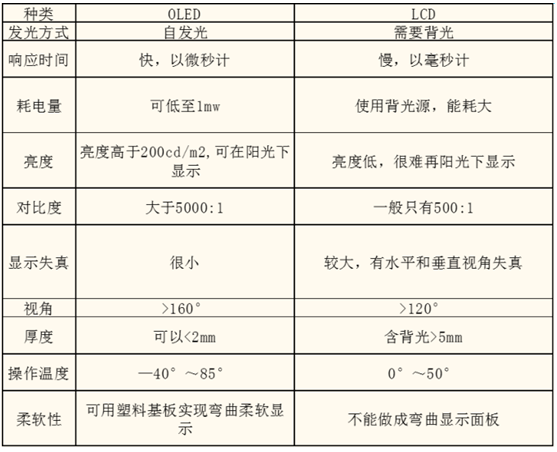

OLED 与 LCD 性能比较

数据来源:公开资料整理

2、全球 OLED 产业进入高速扩张期

OLED 技术日趋成熟,成本下降导致渗透率快速提升。经过长达十年的研发投入和试产,三星公司率先在手机屏幕(4-6 寸)领域降低了 OLED 的生产成本,提高了生产工艺中最重要的蒸镀步骤的良品出产率,目前的技术也逐渐成熟起来,成本逐渐降低,为大规模生产奠定了基础。

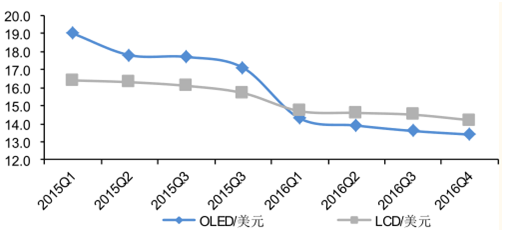

手机屏幕 OLED 成本已经低于 LCD 面板

数据来源:公开资料整理

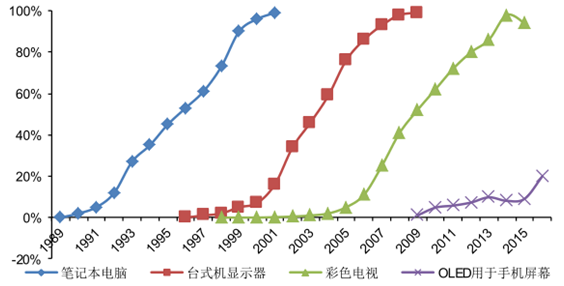

透过 LCD 的应用的历史渗透率变化来看,OLED 已经进入高速发展期。从TFT-LCD 面板在各种应用中渗透的时间来看,从开始应用到渗透率达到10%所花的时间是最长的,往往大于渗透率从 10%到 50%、从 50%到 90%所化的时间。

TFT-LCD 和 OLED 在各种应用中的应用时间和渗透率

数据来源:公开资料整理

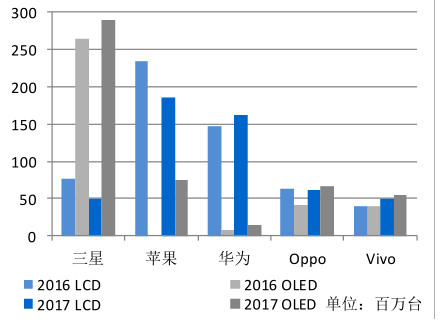

苹果介入 OLED 领域,成为OLED 在显示面板产业的里程碑。苹果对智能手机行业和供应链的影响力非常大,此前多次引领科技风潮,它的介入使得整个 OLED 产业链发生了巨大变化。当前,面板制造商纷纷加大投资OLED,希望赢得未来 iPhone 的业务。

2017 年 OLED 手机占比显著增加

数据来源:公开资料整理

2017-2021 年 OLED 手机屏幕占比预测

数据来源:公开资料整理

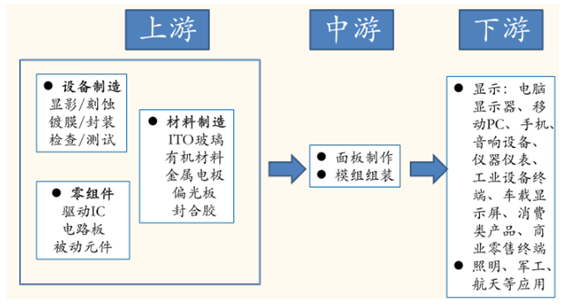

3、OLED原材料需求全面爆发

根据信息,2015 年全球 OLED 市场规模约为 130 亿美元,2020 年将增长至 330 亿美元,年均增速约为 20%。OLED 的快速发展将带动整个 OLED 产业链的快速扩张,包括制造设备、材料、组装等产业链都将孕育巨大的机遇。

OLED 产业链分布

数据来源:公开资料整理

OLED 上游材料主要为阴极、阳极、传输层材料、发光层材料。上游材料来领域技术壁垒高、市场竞争较小、盈利水平高,未来 OLED 上游材料的盈利水平有望保持在较高水平。其中传输层材料和发光层材料与 LCD 中的材料不同,为新增量,未来机遇更多。

OLED 显示材料生产流程

数据来源:公开资料整理

由于 OLED 涉及的各种单体的专利权大多数已经被国外企业控制,且面板生产主要集中在三星、LG和JDI 三家,所以国内的企业要直接提供单体产品面临着较高的专利门槛和客户壁垒。国内企业主要供应OLED 材料的中间体和单体粗品,销往欧、美、日、韩等地,再将单体粗品进一步合成或升华成单体,面板生产企业将多种单体蒸镀到基板上面,形成 OLED 材料层。

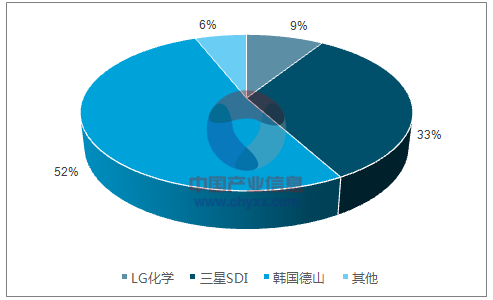

目前,发光层、空穴传输层和电子传输层材料生产技术都被国外巨头垄断,国内还处于研发阶段。

空穴注入层材料供应商市占率

数据来源:公开资料、智研咨询整理

空穴传输层供应商市占率

数据来源:公开资料、智研咨询整理

电子传输层供应商市占率

数据来源:公开资料、智研咨询整理

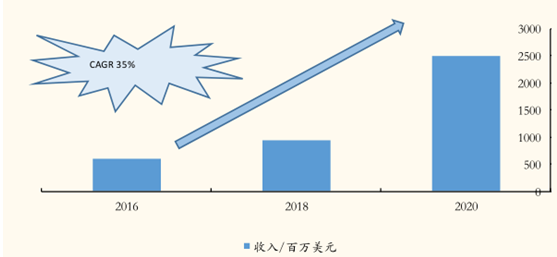

调查结果显示,2014到 2015 年间,OLED 材料市场增长了17%,未来 5 年 OLED 材料市场预计将以 35%的年均复合增长率高速增长,从2015 年的 5 亿美元左右到 2020 年 25 亿美元。

OLED 材料市场增长预测

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)