我国经济增长已由过去的高增长转变为新常态下的中高增长阶段,“十三五”期间预计国内生产总值增速保持在6.5%左右,从建筑业增长周期与经济周期的关系来看,经济增速下滑将直接影响建筑业的需求。

2005-2016年中国GDP增速放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国建筑市场运行态势及投资战略研究报告》

假设未来五年经济增速为6.5%,建筑业周期很大程度上受到房地产周期影响,如果以发达国家20年的库兹涅兹周期调整经验来看,我国建筑业已经开始进入拐点。预计建筑业增加值增速将保持在5.67%左右的水平,建筑业总产值增速将保持在11.75%左右。我们以不变价格计算建筑业增加值和建筑业总产值增速,从2010年开始,建筑业增速呈整体下滑趋势。

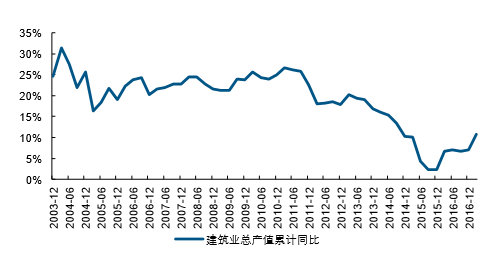

建筑业总产值累计同比增速大周期下行

数据来源:公开资料整理

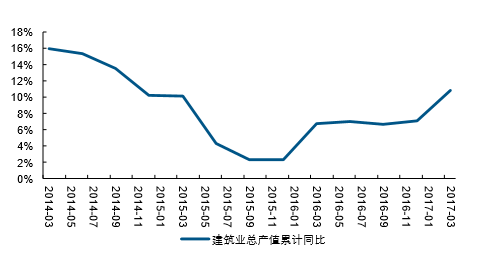

建筑业总产值累计同比增速自2015年10月回升

数据来源:公开资料整理

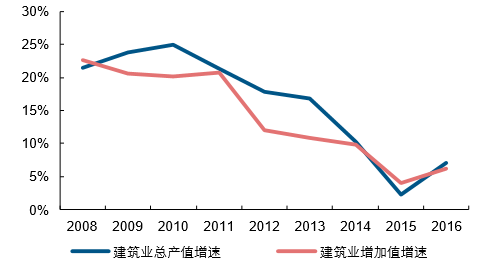

建筑业增加值和总产值增速比较

数据来源:公开资料整理

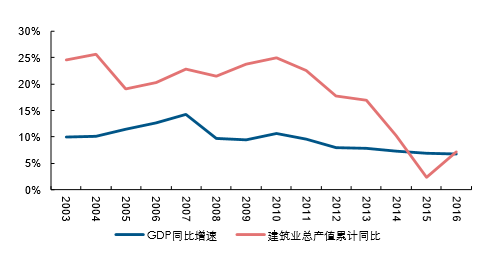

建筑业总产值同比增速与GDP同比增速基本一致

数据来源:公开资料整理

日韩城市化基本符合纳瑟姆曲线,城市化率到达70%以后建筑业进入拐点。从城市化率角度看,日本城市化率从1945年27.81%升至1970年71.88%用了25年,韩国城市化率从1963年30.49%升至1988年70.26%也用了25年,基本符合纳瑟姆曲线。《新型城镇化规划》规划我国城市化率到2020年达到60%左右,考虑到我国的大中城市的发展已经接近与日本韩国的拐点时期,预计我国城市化率在“十三五”期间增速将降低,建筑业发展速度相应趋缓。

2009-2016年中国城市化率

数据来源:公开资料整理

GDP构成中建筑业占比近10年平均值为6.56%

数据来源:公开资料整理

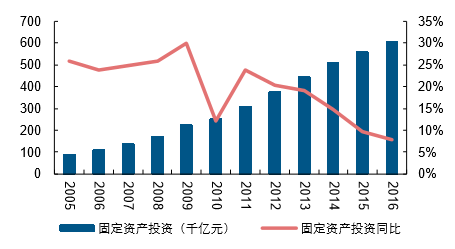

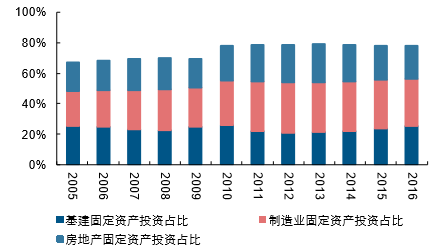

制造业固定资产投资、房地产业固定资产投资和基建固定资产投资增速过去10年整体处于下行趋势,除基建固投外其他两个行业的固定资产投资增速都出现了大幅下降。基建、房地产、制造业三大下游固定资产投资在城镇固定资产投资中的占比基本保持在78%左右,建筑板块业绩下滑的最终原因是固定资产投资增速的下降。

建筑三大下游行业投资增速及固定资产投资占比(千亿元)

数据来源:公开资料整理

固定资产投资增速放缓

数据来源:公开资料整理

固定资产三大下游投资占比

数据来源:公开资料整理

建筑三大下游行业投资增速:总体来看,房地产、制造业增速向下,基建保持稳健。基建和地产基本上呈此消彼长态势,房建投资增速预计还会持续下降。建筑业从高速增长阶段过渡到中低增速阶段,预计2020年前建筑业增加值增速将保持在6%-7%之间。

三大下游行业固定资产投资增速

数据来源:公开资料整理

由于建筑行业一般为重资产运营模式,资产负债率偏高。2016年,中信建筑指数资产负债率为77.34%,在29个中信一级行业中,建筑行业资产负债率高居第三位,仅次于银行和非银金融。较高的资产负债率给建筑企业带来了沉重的财务费用负担。建筑行业的施工需要垫资,建筑施工企业回款普遍面临较大压力,经营性现金流比较紧张。

中信建筑和申万建筑资产负债率均处于较高水平

数据来源:公开资料整理

我国人口红利自2011年来逐步减弱,相应的人工成本逐步上升,企业负担增加,特别是人工成本占比较大的建筑业受此影响较大。

2011年以来人口红利逐步减弱

数据来源:公开资料整理

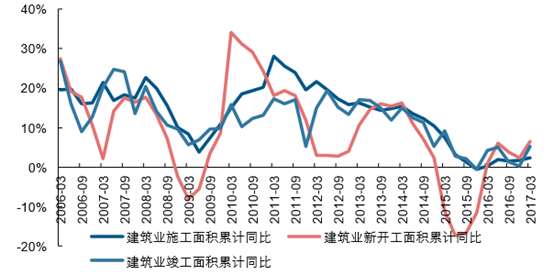

自1993年以来,建筑业增加值累计同比增速呈下行趋势,建筑业总产值增速逐渐放缓。建筑业房屋新开工面积、施工面积和竣工面积与建筑业的关联度较大。以建筑业新开工面积增速和竣工面积增速表现的建筑业发展趋势较为显著。

中国建筑业总产值增长率(%)

数据来源:公开资料整理

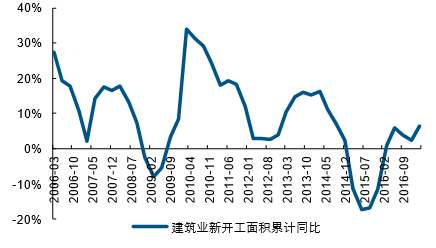

2015年7月至8月之间,建筑业新开工面积累计同比增速降至近十年来的最低点,之后触底回升。

建筑业房屋新开工面积、施工面积和竣工面积增速(%)

数据来源:公开资料整理

2015年年底至2016年年初,建筑业施工面积累计同比增速及竣工面积累计同比增速均降至近十年来低点,然后开始回升,建筑业短期筑底回暖。

建筑业新开工面积增速(%)

数据来源:公开资料整理

建筑业竣工面积增速(%)

数据来源:公开资料整理

从新签合同来看,2016年建筑企业签订合同总额为374,272.24亿元,同比增长10.79%,其中新签合同额212,768.30亿元,同比增长15.42%;八大建筑央企2016年新签合同6.19万亿元,同比增长22.67%。

序号 | 企业名称 | 2015新签合同额(亿元) | 2016新签合同额(亿元) | YOY |

1 | 中国建筑 | 15,190 | 18,612 | 22.50% |

2 | 中国中铁 | 9,570 | 12,350 | 29.00% |

3 | 中国铁建 | 9,487 | 12,191 | 28.50% |

4 | 中国交建 | 6,503 | 7,308 | 12.38% |

5 | 中国中冶 | 4,016 | 5,024 | 25.10% |

6 | 中国电建 | 3,278 | 3,610 | 10.10% |

7 | 葛洲坝 | 1,816 | 2,136 | 17.62% |

8 | 中国化学 | 630 | 705 | 11.80% |

合计 | 50,490 | 61,936 | 22.67% | |

数据来源:公开资料整理

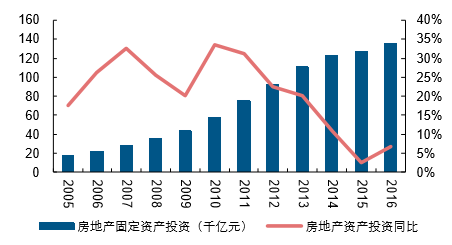

房建是影响建筑业需求的重要因素之一。房地产投资高峰已过,预计房建投资增速在“十三五”期间将下降到个位数。数据表明建筑业增加值增速和房地产投资增速趋势较为一致,因而“十三五”期间建筑业增加值增速和房地产投资增速相当。

房地产固投(千亿元)及增速

数据来源:公开资料整理

房建投资与建筑业增加值关系

数据来源:公开资料整理

制造业投资(千亿元)及增速

数据来源:公开资料整理

基础设施投资从2000年的9,157.52亿元增长到2016年的15.2万亿元,最近三年的CAGR是17.54%。2016年基建固投完成投资额15.2万亿元,YOY+15.80%。预计2017年完成投资额17.60万亿元,同比增长16%左右。假设未来每年按照过去3年的复合增速增长15.8%,则2017-2019年的基建投资额将分别为17.60/20.38/23.64万亿元。

近年基础设施投资(千亿元)及同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。