1、流量需求与政策指引共推光通信建设兴盛

从光线缆方面看,自 2009年到 2014年因为产能过剩和海外产品竞争产生的压力,光纤每芯公里交易采购单价从 70多降到 50元以下。2015年起受益于宽带战略实施和对进口预制棒的反倾销,国内光棒生产企业普遍受益,采购量、价和盈利水平迅速提升。

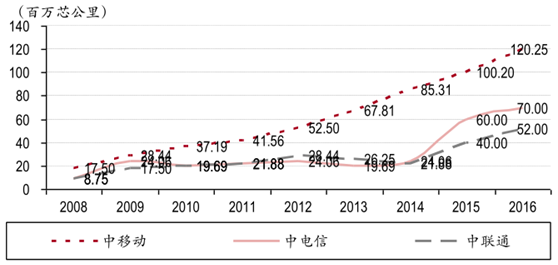

国内运营商历年光纤装机量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光纤光缆行业深度调研及投资战略研究报告》

中移动自 2008年通过铁通开始固网建设,累计装机约 5.5亿芯公里;联通和电信分别约为 2.36 亿和 2.72 亿芯公里。战略定位致使中电信网络囊括了主要的固网的客户、带宽和业务资源。2012 年,中移动布局固网建设,协同无线构建全网络,开始正面争夺固网市场,打破了运营商均衡格局。2014 和 2015 年凭借 4G网络与宽带战略的共同推进,国内光纤缆投入更加跃进,装机量占据全球过半需求,而其中移动采购量又在国内过半。

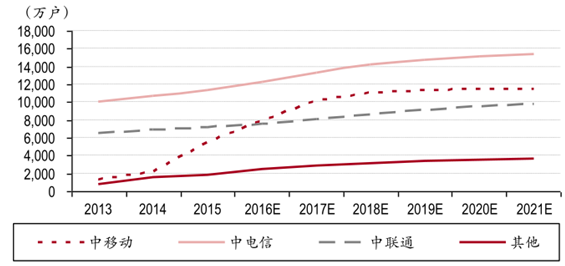

互联网宽带接入端口趋势和预测

数据来源:公开资料整理

参考国内互联网宽带接口数量与接入带宽演化趋势,在 2016 年中移动的固网宽带用户已超过中联通达 8,000万,按此势头 2017年其宽带用户将顺利过亿。由于固网铺设提前铺设的特征,若移动不考虑全面争夺电信客户,则网络最终支撑能力当在 1.2到 1.5亿,意味着在 2018年光纤将完成主要铺设量,后续可能出现下滑。

除了光纤的热潮,几个因素仍将驱动光通信景气:首先是宽带战略,国务院2015提速降费指导意见中,明确要求 2015 年网络建设投资(含 4G和宽带)超过 4,300亿元,2016-2017 年累计投资不低于 7,000亿元,万亿级投资中过半流入了光网络建设,这是短期构筑景气的基础。

驱动光通信景气的几大因素

数据来源:公开资料整理

中长期看,互联网流量爆发对管道连接数和带宽不断提出的扩容需求才是根本驱动力:基础网络能力的提升为云计算、大数据技术,4K视频、VR和直播等应用开辟了土壤;政企客户 IT 架构的云化和由此掀起的 IDC 建设,正迅速改变业务与网络架构;新应用领域的扩充,对互联网数据量的爆发将形成推动,进而倒逼网络升级,形成正向循环;此外,一带一路引导下的出海战略,也有望呈现广阔而持久的成长。

流量增长的规模和趋势

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光通信行业市场发展潜力及投资前景分析报告

《2024-2030年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2024-2030年光通信行业投资分析,2024-2030年光通信行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)