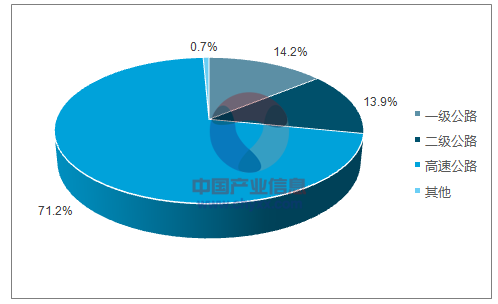

交通运输部按照全国公路、高速公路两个口径披露客货运车流量数据,二者区别主要体现为总量与结构的差异。我国高速公路里程仅占全国公路里程的2.8%,但在收费公路中,高速公路里程约占全国收费公路里程的 71.2%。因此,从结构上,全国公路口径数据更能反映经济增长,高速公路口径数据更能反映收费公路的收入情况。

在全国公路口径下,货运较客运更能体现 GDP 的增长情况,原因在于:1)客运受高铁分流的影响较大,2016 年以来持续负增长,而货运受铁路分流的影响较轻;2)客运的统计口径不包含非营运性运输和城市客运,即不含私家车、公交车、轨道交通和出租车。随着消费在 GDP 增速中的贡献占比不断提升,全国公路客运增速与 GDP 增速之逐渐脱钩。因此,货运较客运更能反应经济增速情况。

公路总里程构成 (2016年)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国高速公路市场全景评估及未来发展趋势报告》

收费公路里程构成 (2015 年)

数据来源:公开资料、智研咨询整理

一、全国公路:高铁持续分流客运,但货运稳健增长

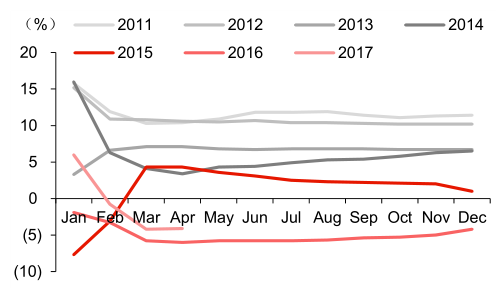

全国公路:客运周转量累计增速(2011 年-2017年)

数据来源:公开资料整理

全国公路:货运周转量累计增速(2011年-2017年)

数据来源:公开资料整理

全国公路口径下的客运、货运与经济紧密相连。自 2011 年来,伴随着 GDP 增速的下滑,全国公路客运周转量和货运周转量的增速中枢均下移。其中,GDP 增速从 9.50%(2011年),降低至 6.70%(2016 年);客运周转量增速从 11.58%(2011 年),降低至-4.78%(2016年);货运周转量增速从 18.40%(2011 年),降低至 5.39%(2016 年)。2016 年客货运增速均为近六年低谷。但自 2017 年以来,货运同比好转,客运跌幅小幅收窄,主要依托于去年同期低基数。

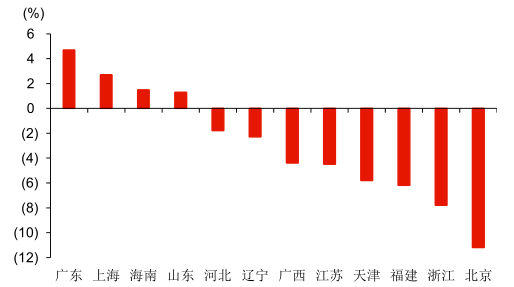

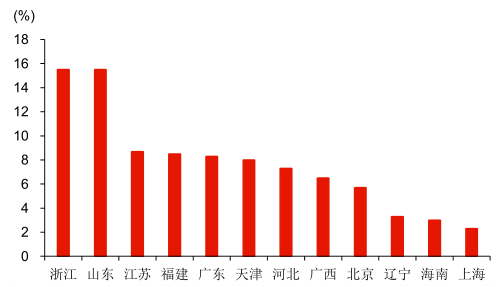

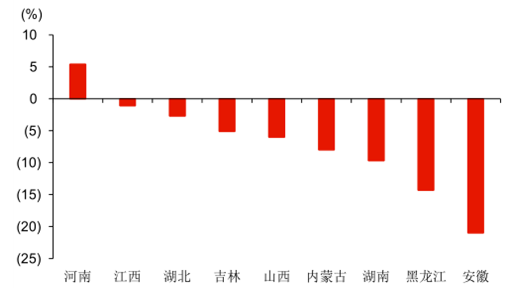

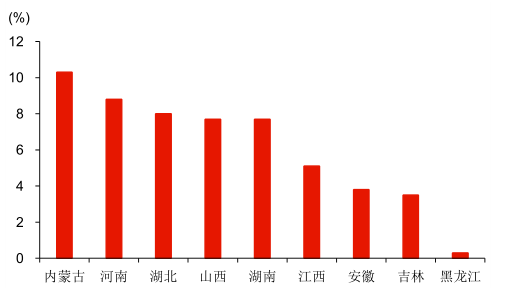

2017 年 1-4 月,全国公路客运量、旅客周转量分别同比下降 4.1%、4.1%;货运量、货物周转量分别增长 9.0%、8.3%。分地区看,1)东部:客运、货运周转量分别增长-1.81%、9.40%;2)中部:客运、货运周转量分别增长-6.15%、6.55%;3)西部:客运、货运周转量分别增长-5.17%、8.44%。1-4 月,东部客运增速快于中部和西部,主要在于:1)东部地区高铁已开通多年,高铁对客运的分流效应常态化,边际影响较小,而中西部地区新开通高铁的边际影响更大;2)东部地区需求坚挺,腹地条件优于中西部。东部货运增速较快,可能的原因有:1)一季度外贸回暖,带东部货运增长;2)腹地物流需求更充足。

东部公路1-4月旅客周转量增速

数据来源:公开资料整理

东部公路 1-4 月货物周转量增速

数据来源:公开资料整理

中部公路 1-4 月旅客周转量增速

数据来源:公开资料整理

中部公路 1-4 月货物周转量增速

数据来源:公开资料整理

西部公路1-4月旅客周转量增速

数据来源:公开资料整理

西部公路 1-4 月货物周转量增速

数据来源:公开资料整理

我国公路和铁路运输是内陆运输的支柱,2016年全年二者共承担着72.9%的旅客周转量、46.5%的货物周转量。用公路和铁路运输周转量数据加总,拟合了陆路运输客货运指标。从年度数据看,陆路运输周转量的增速与 GDP 的增速走势相符,基本呈同步特点,但二者在某些阶段出现偏离。例如,客运的增速在 2003-2004 年出现背离,主要因为 2003年非典疫情,当年客运同比负增长,次年因低基数同比高增长。

货运在 2015 年出现负增长,主要因为铁路货运周转量同比下降 13.72%,可能的原因在于大宗商品交易下降;而货运在 2016 年反弹,主要依托于铁路货运止跌(同比+0.16%),公路货运回暖(同比+5.39%),可能的原因在于社会补库存。此外,从结构上看,陆路运输内部结构分化,公路客运占比在下降,动车组、高铁等运输方式的占比在增长。

全国客运周转量结构(2016年)

数据来源:公开资料、智研咨询整理

全国货运周转量结构(2016 年)

数据来源:公开资料、智研咨询整理

陆路运输( 铁路+ 公路)与 GDP 增速

数据来源:公开资料整理

高铁占铁路旅客周转量的比重不断提升

数据来源:公开资料整理

二、高速公路:客货车流量均较快增长

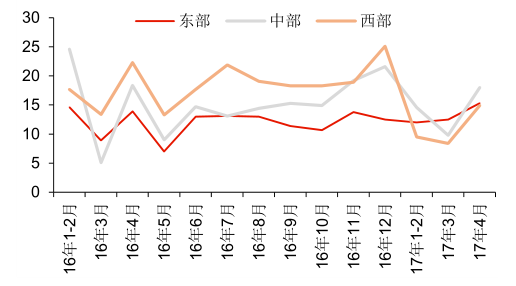

高速公路客货车流量均保持正增长,其中货运增速远高于客运。据 27 省监测数据,2017年 1-4 月,我国高速公路总车流量同比增长 14.1%。其中,客车、货车流量同比分别增长13.2%、17.6%。分地区看,1)东部:客车、货车流量同比分别增长 12.9%、17.4%;2)中部:客车、货车流量同比分别增长 14.4%、22.6%;3)西部:客车、货车流量同比分别增长 12.2%、13.0%。分地区看客运,因低基数,中部和西部高速公路客车流量增速快于东部;分地区看货运,中部地区受益于基建项目开工,增速快于东部和西部,西部因低基数,增速快于东部。从时间点看,2016 年 9 月 21 日治超治限政策实施以来,高速公路货车流量有较快增长,弹性最大的是中部,其次为东部和西部。

高速公路:客车流量增速 (2015 年-2017 年)

数据来源:公开资料整理

高速公路货车流量增速(2015 年-2017年)

数据来源:公开资料整理

高速公路:客车流量分地区增速(2016 年1月-2017年4月)

数据来源:公开资料整理

高速公路:货车流量分地区增速(2016 年1月-2017 年4月)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国公路行业市场行情监测及发展前景研判报告

《2024-2030年中国公路行业市场行情监测及发展前景研判报告》共十三章,包含公路BOT模式分析,公路行业投融资分析,公路建设发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。