2016 年度全国稀土矿(折合稀土氧化物 REO)开采总量控制指标为 105000 吨,其中离子型(以中重稀土为主)稀土矿指标 17900 吨,岩矿型(轻)稀土矿指标 87100 吨,相关指标与 2015 年持平。预计 2017年全年稀土开采和加工指标将维持 2015、2016 年水平。

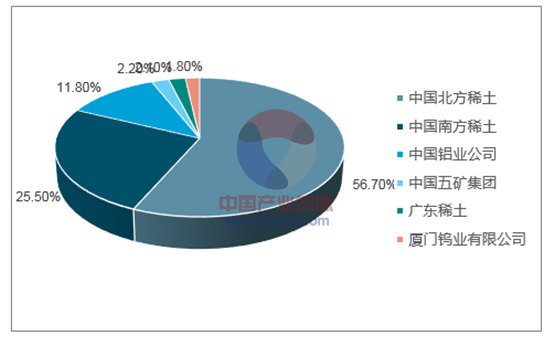

2017年第一批稀土开采指令计划

数据来源:公开资料、智研咨询整理

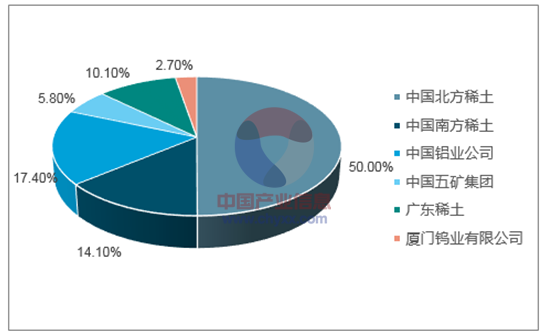

2017年第一批稀土分离冶炼指令计划

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国稀土行业市场深度调研及发展前景预测报告》

国家专项整治行动和反腐对黑色稀土产业链起到了非常有效的控制作用,通过稀土专用发票、建立产品追溯体系、建立稀土黑名单等措施加强黑稀土管控。业内认为对黑稀土的监管已经趋于常态化;另外叠加稀土产业链低迷,黑稀土产业链的利润空间不断被缩减,稀土整体产量较为确定的在减少。目前中重稀土的盗采相比轻稀土严重,因为轻稀土的集中度相对较高,吨产值小。

环保压力倒逼稀土落后产能关停。稀土建设项目环保设施必须与主体工程同时设计、同时施工,并经环保部门验收后同时投入使用。稀土企业应事先取得环保部门的许可,根据排放标准规定的浓度、数量和方式等实现达标排放,禁止未依法取得许可证擅自排放。禁止采用离子型稀土矿堆浸、池浸选矿工艺,禁止开发独居石单一矿种,禁止采用严重污染环境和破坏生态的工艺,从源头防止生态破坏和环境污染。

铝铁硼和催化剂带动稀土下游需求端稳步增长。稀土下游分散,最主要的应用为磁材、催化、发光、储氢等方向。目前在很多下游应用领域有着不可取代的地位,特别是电子产业的稀土永磁材料钕铁硼,实用化工材料里的各种稀土催化剂,有色金属特殊材料中的稀土添加剂,还有玻璃陶瓷、光学玻璃的添加剂,以及光学研磨材料。

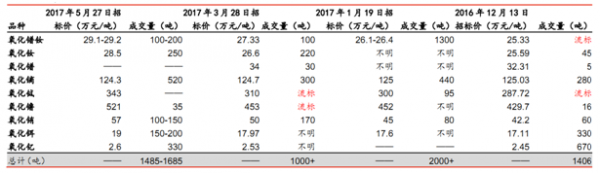

稀土五次收储数据和价格

我国企业在稀土高端材料中国际市场份额约为 25%,其他主要被欧美日等先进工业化国家企业占有,争取到 2020年达到 50%以上。目前钕铁硼磁材和稀土催化剂是处于快速发展的两个稀土下游方向:

1、钕铁硼磁材

最大下游应用永磁体消费稳步增长。稀土磁性材料是稀土用量最大的下游应用。近 5 年产量年均增幅超过 15%,广泛应用于新能源汽车和混合动力车,风电设备、仪器仪表、医疗设备、智能机器人等下游领域。

钕铁硼磁材中,新能源汽车的拉动作用最为明显。稀土永磁同步电机具有效率高,功率因素高,能力指标好,体积小,重量轻,温升低等明显优势,被广泛应用在各类新能源汽车中。每台混合动力汽车对于钕铁硼永磁材料的消耗量约为2.5公斤;纯电动汽车为每台 5公斤。

2、稀土高效催化剂

催化材料产量近五年来年均增幅超过 15%。稀土催化材料主要应用于石油催化裂化、机动车尾气净化、工业有机废气净化、催化燃烧和固体氧化物燃料电池等方面,主要使用锢、饰、错、钦等轻稀土元素。

石油裂化催化剂和机动车尾气净化催化剂的应用占比达 90%。目前全球石油裂化催化剂每年产量约 110 万吨,稀土含量约 3%,稀土需求量 3万多吨, 主要是镧铈为主的轻稀土。其中中国产量约 20 万吨,稀土用量约 6000 吨,仅占比 20%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稀土行业竞争战略分析及市场需求预测报告

《2024-2030年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。