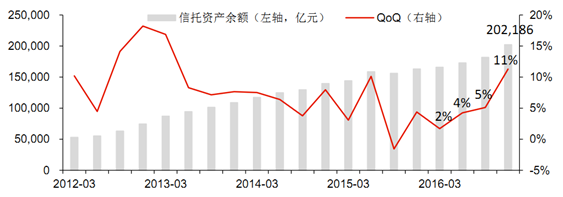

2016 年信托业信托资产规模达到 20.22 万亿元,YoY 24%。2016 年资产规模增速扭转之前颓势,2016 年四个季度环比增速依次为 2%、4%、5%和 11%。16 年下半年券商风控新规、基金管理办法相继出台,银行理财新规规定信托为非标资产唯一通道,通道业务洗牌导致基金子公司规模开始下滑,证监会系统通道业务回流信托。

信托资产规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国信托市场研究及投资前景预测报告》

券商资管规模(亿元)

数据来源:公开资料整理

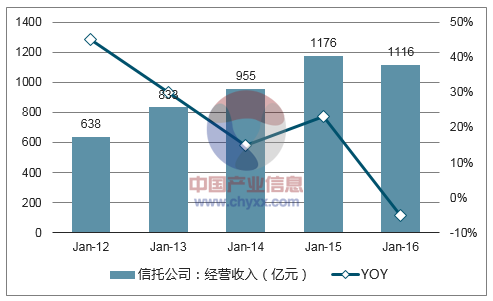

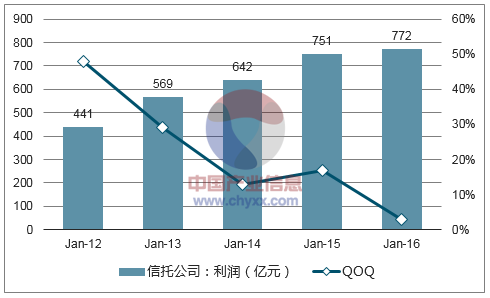

2016 年行业营业收入 1116 亿元,YoY -5%;实现净利润 772 亿元,YoY 2.83%。营业收入下滑主要原因是投资收益 2015年基数较高,2016 年同比下降拖累营收下滑;但信托行业及时完善公司治理,提高成本控制能力,减值计提等成本项明显减少,带动行业净利润提升。

行业经营收入和增速下滑

数据来源:公开资料、智研咨询整理

净利润维持正增长

数据来源:公开资料、智研咨询整理

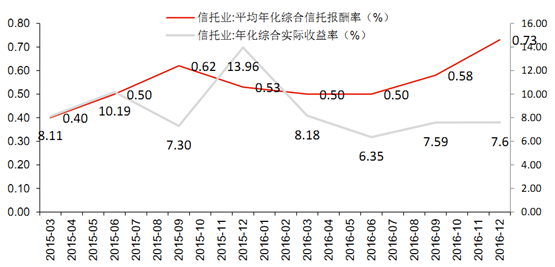

2016 年底信托平均年化综合信托报酬率为 0.73%,略高于 2015 年底的 0.53%,报酬率进入 2016 年以来 3月份 0.50%、 6 月份 0.50%、 9 月份 0.58%, 体现公司主动管理能力投资能力提高;2016 年 12 月年化综合实际收益率为 7.60%,2016 年总体稳定在 8%左右水平,较牛市行情的 2015 年有所回落。

2016年信托报酬率加速提升

数据来源:公开资料整理

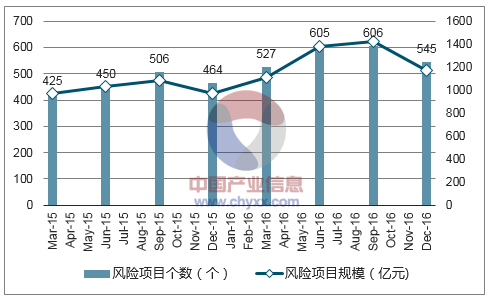

2016 年第四季度信托风险项目个数和资金规模自 2015 年第四季度以来首次回落。2016年 12 月风险项目 545 个,较 9 月下降 10%;风险项目规模 1175 亿元,较 9 月下降 17%。2016 年度四季末不良率 0.58%,相较三季末 0.78%有显著改善,不良整体可控。

风险项目、规模双降

数据来源:公开资料、智研咨询整理

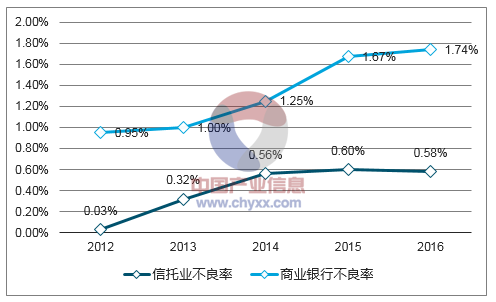

信托行业不良率较商业银行低

数据来源:公开资料、智研咨询整理

信托转型差异化转型有以下三条路径:一是对融资业务进行转型升级,发展新型“实业投行” ;二是利用信托投资横跨多市场的优势提供更加优质的资产管理服务;三是发展财富管理业务,为高净值客户提供全系列的财富管理服务。第一个方向是侧重发展融资功能,后两个方向侧重发展投资功能。

2015 年我国居民人均 GDP 为 4.9 万元人民币,超过 7000 美元标准,居民资产管理需将显著上升。相比其他金融机构,信托可以开发横跨市场的各类资管类信托产品,投资于货币市场、债权市场、股票市场、信贷市场、实业市场,而多市场的配置有利于缓释单个市场内存在系统性风险,也利于把握各个市场的盈利机会。

2015 年家族信托如雨后春笋般出现,受到平安、外贸、中信、川信、中建投等信托公司追捧。家族信托作为新兴的事务管理类信托,在业务转型方面有以下特殊的意义:

第一, 该类业务需求旺盛, 随着第一代、 第二代民营企业家接近退休年龄, 家族财富传承、企业管理、税收规避等问题亟需解决。第二,该业务类型并不是完全的事务管理类业务,

也不是完全的投融资类业务,而是介于二者之间——在财富传承安排方面,是完全的事务管理类业务,但在部分资金保值增值方面,有投融资类业务的味道。两类业务结合,有助于业务的平稳过渡。第三,目标客户一般为私人银行人群,这类人群在投融资方面都有较大需求多数客户甚至本身就是信托公司资金端或者资产端的客户,开发成本不大。

如果说家族信托正在由业务蓝海变成业务红海,那慈善信托则是一片新的蓝海。2016 年 9月《慈善法》正式实施,规定了慈善信托的组织形式。仅在 9月,就有兴业信托、平安信托、中航信托等信托公司快速跟进。以往信托公司发行的所谓“慈善信托”,多半还是投融资业务,仅仅是将收益的小部分用于慈善事业,或是针对特定人群降低投资起点,提高投资收益。但 2016 年的慈善信托,有明显的不同:第一,资金来源就是捐赠人,而非投资责任,其主要目的在于捐助不是资金保值增值;第二,期限一般设定为不定期,而非固定期限,更非三五年,这是此类信托产品去掉投融资属性的标志。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国信托行业市场现状调查及投资前景研判报告

《2024-2030年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)

![2021年上半年的信托业务收入却不降反升,过半公司同比增速超20%[图]](http://img.chyxx.com/2021/07/12412DN1C9_m.jpg?x-oss-process=style/w320)