肝素原料药和肝素制剂行业市场化程度较高,价格主要根据市场供求关系形成。

(1) 肝素原料药

美国主要的肝素原料药生产企业包括Pfizer、SPL 等。Pfizer 生产的肝素原料药主要用于自身肝素制剂的制备,少量对外销售。欧洲主要的肝素原料药生产企业包括Sanofi、Leo、Bioiberica 等。其中,Sanofi 和Leo 公司生产的肝素原料药主要用于自身肝素制剂的制备,Bioiberica 为欧洲最大的肝素原料药供应商。

我国企业生产的肝素原料药主要出口至美国和欧洲等发达国家和地区。由于全球肝素类药品的需求巨大且持续增长,而美欧地区本身的肝素原料药资源已接近被完全利用,因此我国企业与美欧地区肝素原料药企业的竞争较小,行业内竞争主要为国内企业间的竞争。

截至2016 年末,我国持有CFDA 颁发的肝素原料药(包含肝素钠与肝素钙)生产批准文号的企业有34 家。

(2)肝素制剂

①标准肝素制剂

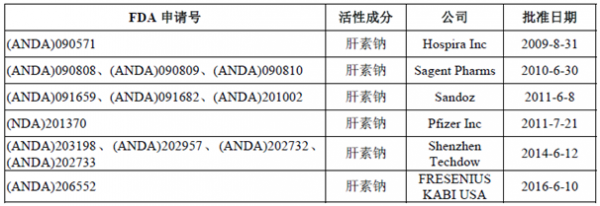

目前,全球主要的标准肝素制剂生产企业为美国的APP、Hospira、Sagent、Pfizer以及欧洲的Ratiopharm、B.Braun 等公司。APP、Hospira 两家公司长期在肝素主要用药市场美国居于绝对主导地位。2010 年6 月,Sagent 获得FDA 批准,推出标准肝素制剂仿制药,并实现市场份额的迅速上升,对APP 在标准肝素制剂的行业地位造成冲击。2011 年7 月,Pfizer 标准肝素制剂仿制药获得FDA 批准,在美国取得了标准肝素制剂的一席之地。2011 年至2016 年,美国标准肝素制剂厂商APP 标准肝素制剂在美国的销售额由14,700 万美元下降到8,300 万美元,而另一大标准肝素制剂厂商Sagent 的销售额则由 4,900 万美元增长到8,400 万元。

美国FDA 对标准肝素制剂的批准情况如下:

A、1972 至1987 年:FDA 陆续批准了APP、Hospira、Baxter、B.Braun 等公司共计约17 项有关标准肝素制剂的申请;

B、2009 至2016 年末:FDA 合计批准标准肝素制剂申请13 项。具体批准情况如下表所示:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国肝素市场现状调研及未来发展趋势预测报告》

截至2016 年末,我国共有21 家制药企业取得了肝素钠(钙)注射液国产药品批准文号,可以在国内生产销售标准肝素钠制剂。目前占有较大市场份额的标准肝素制剂生产企业有江苏万邦生化医药集团有限责任公司、天津生物化学制药有限公司、上海第一生化药业有限公司、常山药业、千红制药等。截止2016 年末,尚无国外制药厂商的标准肝素制剂取得国内的进口药品许可。

① 分子肝素制剂

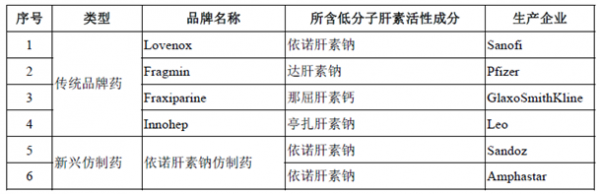

目前,全球低分子肝素制剂的主要品牌及生产商如下表所示:

资料来源:公开资料整理

长期以来,凭借传统品牌制剂产品,Sanofi、Pfizer、GlaxoSmithKline 等企业分别在依诺肝素钠、达肝素钠、那屈肝素钙这三大主流低分子肝素制剂产品市场中占据主导地位。2010 年7 月,Sandoz 推出依诺肝素钠的首个仿制药,其上市后的第一个半年(2010年下半年)即取得了美国依诺肝素钠制剂市场近40%的份额,对Sanofi 在依诺肝素钠制剂市场的地位造成了冲击,2010 年当年,Sanofi 依诺肝素钠制剂全球销售额较2009年下降超过10%。2011 年9 月,Amphastar 依诺肝素钠仿制药也获得FDA 批准,2012年其美国市场份额已经超过10%。

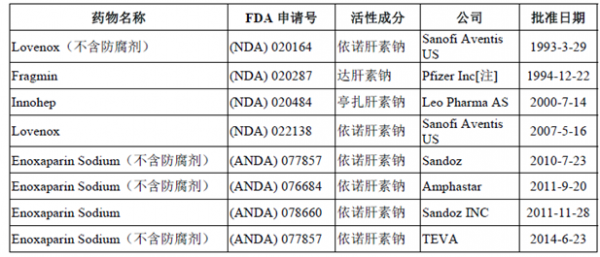

截至2016 年末,美国FDA 批准的低分子肝素制剂情况如下表所示:

资料来源:公开资料整理

截至2016 年末,CFDA 已批准的低分子肝素注射剂国产厂家共22 家。目前,我国低分子肝素制剂市场仍以国外大型医药企业的产品为主。低分子肝素制剂为肝素类药品中的高端产品,占据较大的肝素类药物市场份额。伴随专利药产品的到期,大量仿制药将涌入低分子肝素制剂的市场中,将逐步形成对原有高端进口产品的替代,进而带动国内市场规模进入高速增长阶段。然而,高品质肝素类原料药具有资源性特征,国内自身拥有成本和原料保障优势的低分子肝素制剂生产企业有望在未来市场竞争中占据先机。

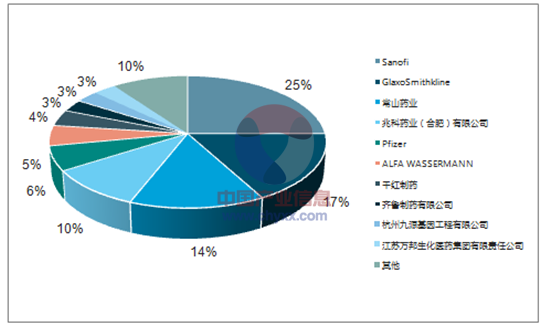

2015 年全国重点城市公立医院肝素制剂用量最大的十家厂商占比情况如下:

资料来源:公开资料、智研咨询整理

(3)与肝素类药物具有类似疗效药物

①类似疗效药物的市场空间

目前,心、脑卒中的治疗药物主要由抗栓、抗凝和抗血小板等三大类药物构成。《国家医保目录》2009 版收载了抗栓、抗凝和抗血小板化学药物共19 个品种,其中肝素、低分子肝素、利伐沙班、华法林和激酶类药物是临床使用的主要品种,具有难以替代的重要作用。

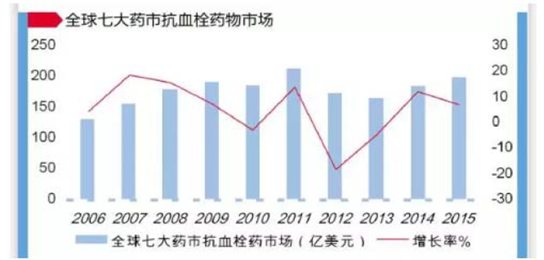

2015 年,全球七大药市抗凝、抗血栓治疗市场为197.38 亿美元,同比上一年增长6.88%。2005~2015 年的10 年平均增长率为5.12%。

资料来源:公开资料整理

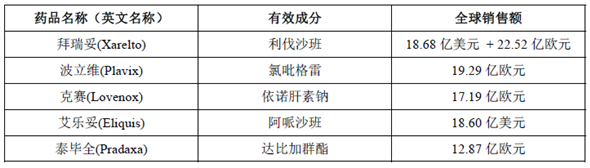

2015 年,全球最畅销的5 款抗凝及抗血栓药物及全球销售额如下:

资料来源:公开资料整理

②替代效应的影响

在医院抗栓、抗凝用药中,肝素、低分子肝素仍是国内广泛使用的药物,药物通过降低凝血因子浓度,从而降低血液凝固性或高凝状态,预防血栓形成或阻止血栓的发展。随着药物临床使用的扩大,肝素类呈现出逐年升温的态势,也带动肝素原料药市场升温。相对于肝素类药物,抗血小板类药物及溶栓类药物在临床疗效方面具有不同侧重点,在防止血栓形成等方面具有近似的疗效,尤其是氯吡格雷(Clopidogrel)、西洛他唑(Cilostazol)、阿哌沙班(Apixaban)、利伐沙班(Rivaroxaban)等非肝素类抗凝药物的需求增长较快。疗效类似药物的发展将一定程度上挤占肝素类药物的市场空间,从而替代肝素类药物的部分市场需求。

(4)上下游行业的发展状况对本行业及其发展前景的影响

1.上游(生猪养殖、屠宰业):肝素粗品全球供应偏紧,我国尚有提升空间

肝素原料药的主要原材料肝素粗品来源于健康生猪的小肠粘膜,属于动物源性产品。肝素粗品的供给情况主要取决于生猪出栏量、小肠资源利用率以及肝素粗品的收率水平。因此,生猪养殖、屠宰行业的发展间接影响本行业的发展。目前,全球生猪出栏量增长总体较缓慢,小肠资源利用率和肝素粗品收率水平各国亦有差异。我国生猪养殖和屠宰量占全球总量50%以上,拥有全球最丰富的猪小肠资源。我国2000 年至2015 年生猪出栏量情况如下图所示:

资料来源:公开资料整理

资料来源:公开资料整理

2011—2016 年,中国猪肉产量遥遥领先于世界其他国家,占有世界猪肉总产量的50%以上,欧盟以及美国紧随其后。中国、欧盟、美国的猪肉产量就占据了世界猪肉总生产量的80%左右。美国农业部预计,中国以及美国的猪肉生产量会继续上扬,而欧盟的猪肉产量将会下滑,但是三者总的猪肉生产量占世界总产量的份额变化不会太大。由于美欧地区已实现大规模集约化生猪养殖和屠宰,且猪小肠已接近全部被用于肝素粗品生产,因而美欧地区肝素粗品的产量提升空间较小。经过多年发展,我国生猪小肠资源利用率水平已有显著的提高,但与发达国家相比,仍有一定的提升空间。

2.下游:肝素类药品需求持续增长

作为临床应用最广泛和最有效的抗凝血、抗血栓药物之一,肝素类药品被广泛应用于心脑血管疾病和血液透析等方面的临床治疗,市场需求十分强劲,在国际医药市场上占据重要地位。此外,肝素的临床应用范围还在不断扩大,如肝素应用于抗肿瘤领域已受到医学界的广泛研究和实验证明。

2006 年全球肝素制剂销售额约为50 亿美元,2009 年约为73 亿美元,年复合增长率约13%,2012 年肝素制剂的销售额已经超过了90 亿美元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肝素行业市场竞争现状及发展前景研判报告

《2024-2030年中国肝素行业市场竞争现状及发展前景研判报告》共十一章,包含中国肝素重点企业竞争力分析,2024-2030年中国肝素行业运行前景预测分析,2024-2030年中国肝素产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)