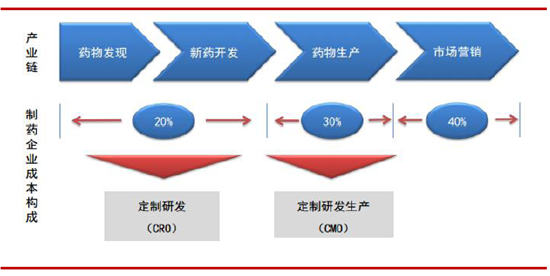

1、生物医药外包业务种类

医药合同外包是指医药企业采用购买第三方服务的形式,承包方负责合同范围内的研发、生产或销售业务部分,并承担相应业务投资风险。医药外包组织服务范围囊括药物生命周期的各个主要阶段,可主要分为CRO、CMO、CSO 三种。

医药外包服务行业分类及特点

- | 工作内容 | 业务性质 | 能力要求 | 驱动特征 |

CRO | 药物发现、药理毒理、临床试验 | 研究 | 创新能力 | 人才、技术 |

CMO | 药学研究、药品生产工作 | 研究+生产 | 产业化能力 | 人才、技术、资金 |

CSO | 市场营销工作 | 营销 | 营销能力 | 人才密集 |

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国生物医药外包市场行情动态及发展前景预测报告》

其中:1)CRO(Contract ResearchOrganization,研发外包组织)是通过合同形式向制药企业提供新药的临床或临床前研究等服务的专业机构,承担某些新药研制试验和申报注册的工作任务,主要服务于新药上市及之前的阶段;

2)CMO(Contract Manufacture Organization,加工外包组织)是指接受制药公司合同委托,提供药品生产所需工艺开发、配方设计、临床试验用药、原料药、中间体、制剂生产、包装等服务的机构,主要服务于新药生产阶段;

3)CSO(Contract SalesOrganization,销售外包组织)是受制药公司的销售委托,承担药品销售推广工作的专门组织,主要服务于新药上市销售阶段。

医药外包组织在药物生命周期中的作用

资料来源:公开资料整理

2、生物医药外包服务模式

研发外包的服务模式有:合作开发;技术秘密转让;委托开发;生物、医药新品种权转让;一般性技术服务等几种类型。

CRO 是指医药企业采用购买第三方的新药临床或临床前研究等服务,承包方负责合同范围内的药研制试验和申报注册的工作任务。CRO 目前存在四种商业模式:

1)传统模式:是指CRO 企业与药企之间的交易为一次性交易的初级订单合同模式,即“一手交钱,一手交货”的模式。由于研发实力不足、风险承受能力较差等原因,大多数CRO企业在成立初期均采用传统模式。在这种商业模式之下,CRO 企业承担风险低,同时收益也较低。

2)创新型模式:药企根据CRO 企业完成进度支付相应比例金额的模式。创新型商业模式要求药企与CRO 公司共同设定“里程碑(milestone)”,每一个“里程碑”之后药厂会向CRO 公司支付一定的服务费。国际大型CRO 企业如昆泰、科文斯、PPD 等公司均采用过创新型模式,国内大中型CRO 企业如泰格医药、华威医药目前也采用这种商业模式。创新型模式下带来业绩快速增长推动泰格医药成为国内CRO 龙头企业,2010-2015 年泰格医药营业收入由1.23 亿元快速增长至9.57 亿元,期间复合增长率达到50.73%。

3)结果导向型模式:CRO 企业若完成项目可获得超额奖金,如果项目推迟完成则收益降低。结果导向型模式下CRO 公司与药企实现一定的风险收益共享,提前完成项目药企会有更多的专利使用期限,收入也会相应增加,CRO 也会获得更多的项目收入,反之双方都会承受一定的损失。

4)风险共担模式:药企将项目交与CRO 企业,后者负责项目的设计与实施。在风险共担模式下,CRO 企业与药企共担风险,共享收益,CRO 企业主动承担风险并分享更多的回报。目前全球CRO 商业模式逐渐由传统模式向风险分担模式转变,新的风险分担模式下,CRO 企业能够更深入地参与到新药研发的项目中,与药企共担风险,得到更丰厚的回报。

目前,国际CRO 巨头昆泰已经实行风险共担模式,直接参与新药研发,为制药企业提供优惠的CRO 服务,换取分享新药上市后的收益回报。目前,昆泰已经通过风险共担的商业模式为礼来、Solvay、Cell Therapeutics, Inc 等国际制药企业提供CRO 服务。在这种商业模式下,昆泰积极通过自身资金、技术或者销售团队的优势解决药企资金或者销售的短缺,换回药品上市后的销售提成。凭借新型商业模式,昆泰近年来销售收入不断攀升,2015 年营业收入达到57.38 亿美元。

国际CRO 商业模式演变

资料来源:公开资料整理

国内CRO 企业商业模式演变

资料来源:公开资料整理

3、生物医药研发服务市场(CRO)

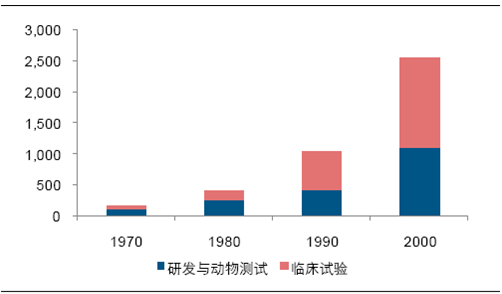

药物研究和开发本身是一个高技术,高风险,高投入与长周期的过程,自上世纪70年代以来,药品研发成本不断攀升,加上研发成功率下降,给药企带来的经营压力。同时,药企还要面对全球专利悬崖带来的利润损失,促使专业的CRO更多地参与到了新药研发流程中的部分环节。

药物研发费用节节攀升

资料来源:公开资料整理

多方面因素导致研发费用攀升

资料来源:公开资料整理

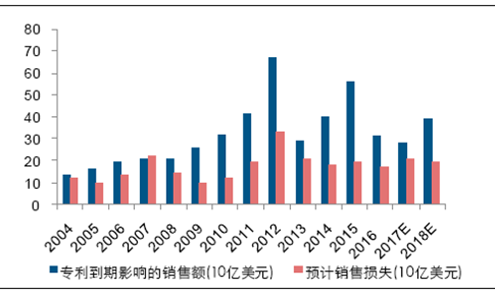

专利到期损失

资料来源:公开资料整理

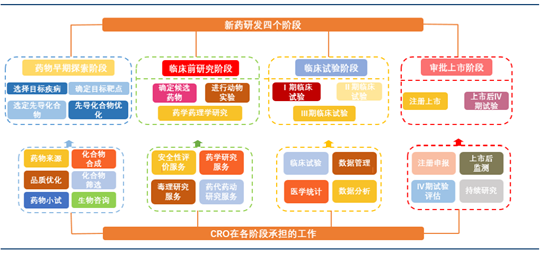

CRO 行业覆盖新药研究和开发的各个阶段

资料来源:公开资料整理

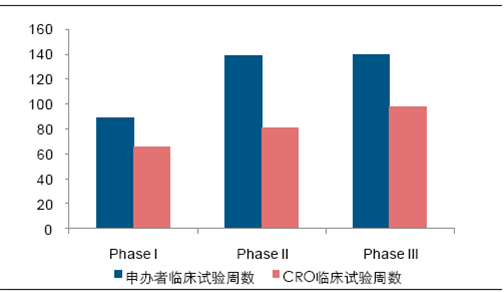

CRO 凭借其高度专业化的研究网络和新药注册团队,可以使新药研发的资金投入和潜在风险在CRO行业的整条产业链上得到分散,降低新药研发成本,并提高上市速度。研发外包往往能缩短30%的研发时间,以年销售额超过20亿美元的重大抗癌药为例,早上市一个月,就能新增2亿美元的潜在收入(不包括药企的人力成本和设备费用)。

CRO减少临床试验时间

资料来源:公开资料整理

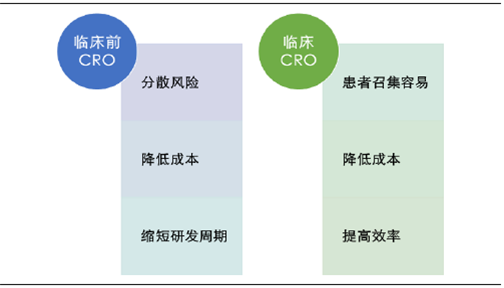

选择研发外包的动因

资料来源:公开资料整理

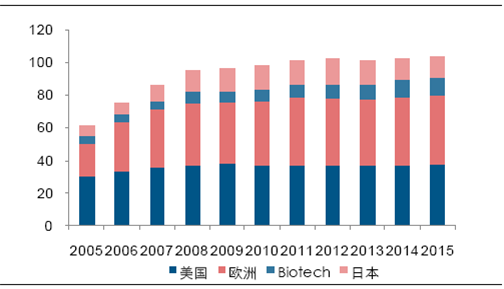

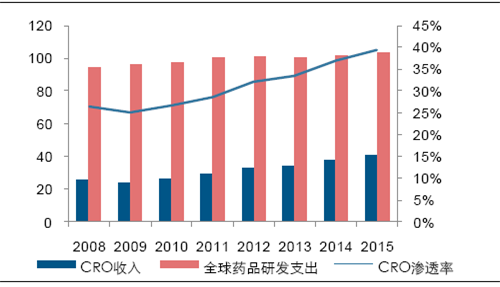

随着制药企业越来越倚重CRO作为其研发的外部资源,在全球药企研发支出保持稳定增速的背景下,CRO业务渗透率不断提升,从2008年27%增长至2013年34%。在2015年达到40%以上,CRO市场扩张趋势明显。

全球医药研发投入增速稳定在2%

资料来源:公开资料整理

全球CRO渗透率不断提升

资料来源:公开资料整理

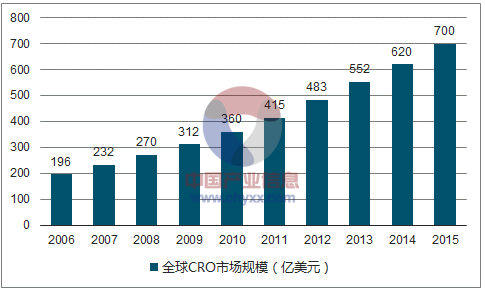

2006年全球CRO市场总额196亿美元,2013年552亿美元,7年复合增长率15.94%, 2015年全球市场规模约为700亿美元。中国CRO行业处于起步的阶段,增长迅速。

2006-2015年全球CRO市场规模走势图

资料来源:公开资料,智研咨询整理

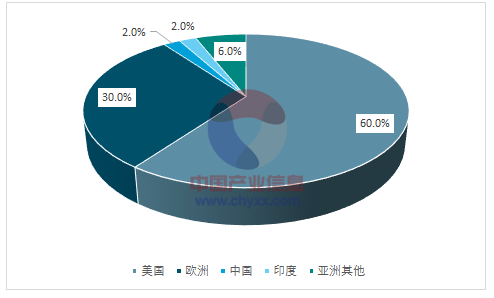

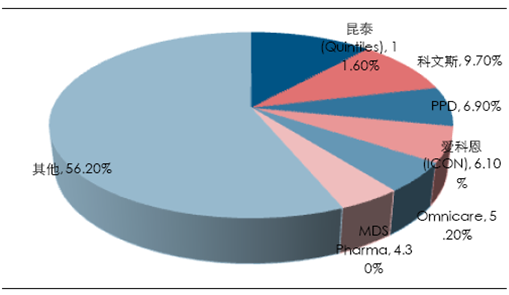

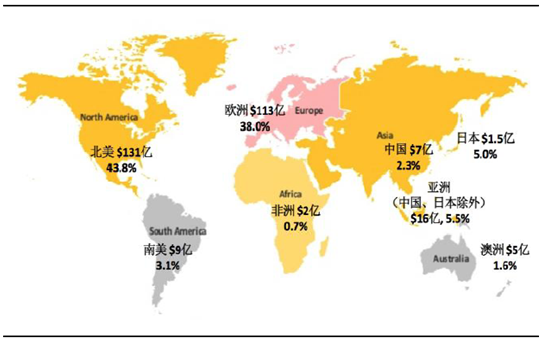

但目前国内CRO市场基数小,中国仅占全球市场2%份额。目前全球CRO市场为美国和欧洲主导,最大的50家CRO企业大部分是美国和欧洲公司。前六位公司昆泰、科文斯、PPD、爱科恩(ICON)、Ominicare和MDS Pharma占据全球CRO市场接近一半的份额。

全球CRO市场分布格局

资料来源:公开资料,智研咨询整理

全球CRO市场份额(公司)

资料来源:公开资料整理

医药研发投入直接关系到CRO市场规模。我国医药研发投入增幅较快,医药研发市场潜力巨大。国内医药研发投入由2007 年的20亿美元增加到2012 年的84亿美元,5年复合增长率32.8%。相比欧美发达国家,我国医药研发销售占比不足2%,相比欧美15%以上、印度6-12%,具有很大的增长空间。国家政策鼓励医药行业与服务外包行业的发展,将进一步助推CRO市场在国内的扩张。

近期关于鼓励CRO发展的相关政策

机构 | 时间 | 政策 | 意义 |

国务院 | 2010年 4月7日 | 《关于鼓励服务外包产业加快发展的复函》 | 同意完善杭州等20 个中国服务外包示范城市的政策措施,加大财资金支持力度,做好与服务外包产业有关的金融工作,为企大强营造支持力度,加快服务外包人才的培养,推进我国产业量扩张和质的提升。 |

国务院 | 2010年 10月10日 | 《关于加快培育和发展战略性新兴产业的决定》 | 明确将生物医药产业纳入我国战略新兴产业范畴,要求大力发展用于重大疾病防治的生物技术药物、新型疫苗和诊断试剂、化学药物、现代中等创新药物大品种,提升生医产业水平。加快先进疗设备、医用材料等生物医学工程产品的研发和产业化。 |

工业和信息化部、卫生部、国家食品药监督管理局 | 2010年 11 月 9日 | 《关于加快医药行业结构调整的指导意见》 | 鼓励企技术创新,加大对医药研发的投入,鼓励开展基础性究和开发共性、关键性以及前沿性重大医药研发课题。支持企业加强技术中心建设,通过产学整合技术资源,推动企业成为技术创新的主体。 |

资料来源:公开资料,智研咨询整理

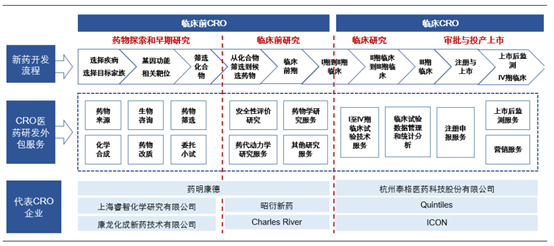

中国CRO 行业起步较晚,2000-2004 年药明康德、尚华医药、泰格医药、博济医药等本土CRO 公司的成立,标志着中国CRO 行业的逐渐兴起。医药研发外包服务业(CRO)作为现代服务业中的一种新产业,具有高技术含量、高附加值的特点,在中国呈现加速发展态势。

国内CRO 市场发展情况

资料来源:公开资料,智研咨询整理

中国CRO 行业增速

资料来源:公开资料整理

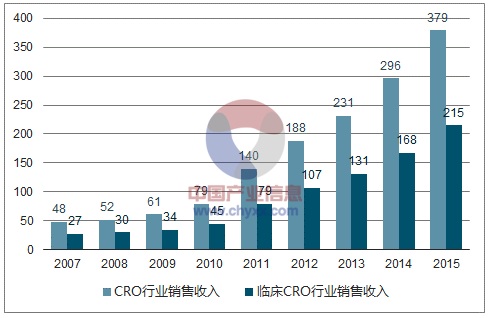

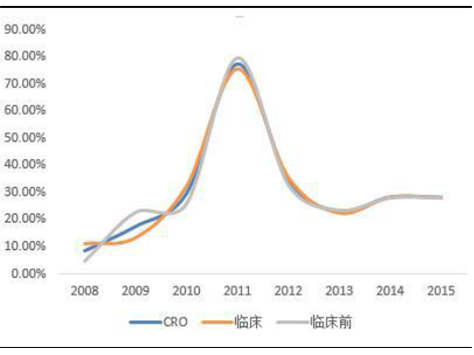

根据全国医药技术市场协会的的有关数据,2007 年我国CRO 市场规模只有48亿元,2015 年达到379 亿元左右,复合增长率为29.5%。其中,临床CRO 市场从27 亿人民币增长到215 亿人民币,复合增长率为29.6%,占2015 年中国CRO 市场的56.7%;临床前CRO 市场从2007 年的21 亿增长为2015 年的164 亿,年复合增长率29.3%,市场占比为43.3%。

2008-2011 年,我国的CRO 行业迅速增长,行业增速不断提高,其中临床CRO和临床前CRO 的增速与整个CRO 行业的增速大致保持一致,这主要是由于2008-2011 年我国CRO 行业处于起步阶段,市场基数小,2011 年后CRO 行业增速进入一种稳定发展的状态,增速有所回落,但依然保持了20%-30%的增速,未来随着国家政策的扶持和全球CRO 市场向中国的转移,CRO 行业增速有望继续保持稳步增长。

4、生物医药生产服务市场(CMO)

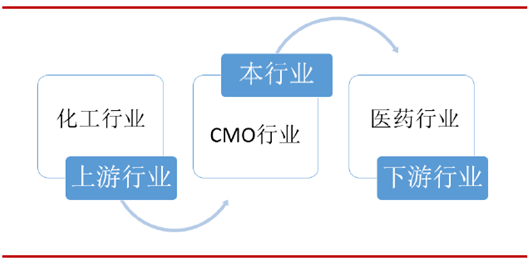

CMO行业上游为化工行业,下游行业为医药行业。上游化工行业为CMO行业提供基础化学品、精细化学品等作为原材料,CMO行业通过定制研发生产,将基础化学品、精细化学品等原材料加工成为医药中间体、原料药或制剂,为制药企业提供医药定制研发生产服务。

CMO行业上下游产业链

资料来源:公开资料整理

在高昂的研发成本压力下,制药企业的业务模式从“垂直一体化”逐渐转变为“开放合作”,将新药的研究、开发、生产、销售等业务进行外包,从而达到降低成本和分散风险的目的。在此背景下,包括医药CMO在内的医药外包服务行业得到了快速发展的机会。

随着物价上涨、人力成本升高等,大型制药企业资本密集型的生产板块如生产设施、生产人员等对制药企业造成越来越大的压力,致使其大规模裁员、关闭工厂、压缩研发团队规模,比如辉瑞在2008年年报中披露已将工厂数量从5年前的93座减少到2008年底的46座,并计划进一步关闭5座工厂,且在未来2-3年内将医药定制生产的比例由17%提高到30%。辉瑞在2009 年年报中披露,收购惠氏以后,辉瑞全球20个研发中心中的6个将被关闭。医药CMO企业具有生产效率高、成本更可控的独特优势,迎来新的发展机遇。

据Chemical Weekly估计,生产环节所用成本约占原研药全部成本的30%,而在低成本国家进行外包生产可以使生产成本下降40-60%,即总成本的15%,显著降低生产成本。

CMO可使生产成本下降40%-60%

资料来源:公开资料整理

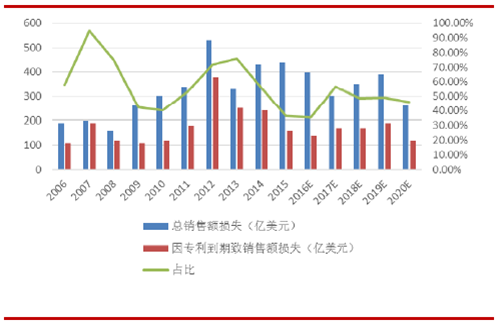

制药企业重量级药品专利到期往往面临大量仿制药上市,从而增加了制药企业收入风险和成本压力。全球排名前20的制药企业中,有35%的专利在2009-2013年间到期,因专利到期而导致的药物销售额的损失为1040亿美元,预计2015-2020年间,因专利到期而造成的药物销售额的损失为1190亿美元。医药CMO企业凭借其深厚的技术积累有助于制药企业优化制药工艺、大幅度降低生产成本、控制风险、提高经营效率。

2006-2020年因专利到期致销售额损失

资料来源:公开资料整理

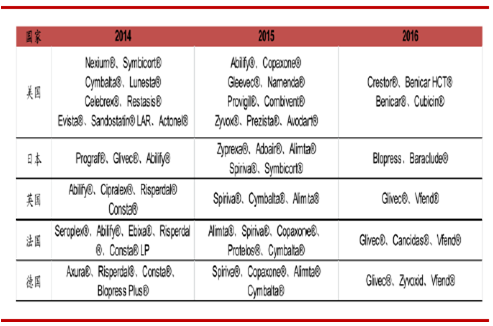

2014-2016年到期的专利药

资料来源:公开资料整理

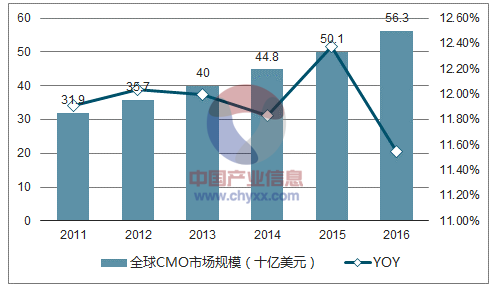

全球CMO市场规模持续扩大。2013-2015年,全球CMO市场规模分别为400亿美元、448亿美元、501亿美元,同比增速分别为12.04%、12.00%、11.83%。全球CMO市场2011-2015年复合增速为11.95%。2017年,全球CMO市场预计达到628亿美元。

全球CMO市场规模及增速(十亿美元)

资料来源:公开资料,智研咨询整理

CMO行业高度市场化,竞争激烈,行业集中度低,CR5约为15%。2011 年全球一共只有5家CMO/CDMO企业的医药外包服务收入超过5亿美元,CR5约为15%。

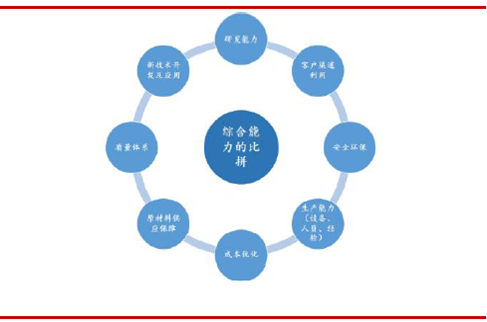

CMO行业核心竞争要素

资料来源:公开资料整理

行业竞争者分为初、中、高级竞争者

资料来源:公开资料整理

医药CMO企业的竞争力主要集中在研发能力、新技术开发及应用、生产能力(设备、人员、经验)等方面。根据技术水平及利润空间情况,CMO行业的竞争者可以分为三类:初级竞争者、中级竞争者、高级竞争者。

目前我国大部分的医药CMO属于CMO行业的初级竞争者,主要通过牺牲环境和消耗资源为国外制药企业进行简单委托加工,制药工艺的技术附加值低,利润空间狭窄,随着我国环保政策趋严,该类企业将逐步被淘汰。欧美医药CMO属于中级竞争者,欧美CMO虽然发展较成熟,但是由于其具有高昂的研发成本,一般不愿主动承担工艺开发失败带来的风险,所以利润空间受到了一定限制。医药CMO行业的高级竞争者抢占了国际制药技术制高点,并且通过对制药工艺的持续创新与优化,建立了高效的绿色经营和可持续发展模式,利润空间广阔。

CMO行业市场需求主要集中在欧美和日本。由于欧美拥有高度发达的医药市场和数量众多的大型制药企业,因此欧美CMO企业起步早、技术先进、成熟度高,代表企业有康泰伦特(Catalent)、龙沙(Lonza)、勃格林殷格翰(Boehringer Ingelheim)、培森(Patheon)、皇家帝斯曼 (DSM)、吉友联(Jubilant)等。

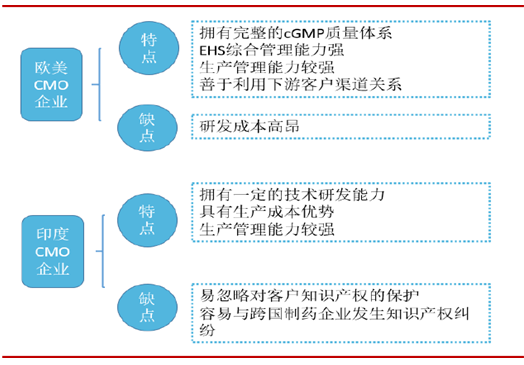

欧美医药CMO企业拥有完整的cGMP质量体系、EHS综合管理能力强等,但其研发成本较高。印度医药CMO拥有一定的研发能力、具有生产成本优势、生产管理能力较强等,但其忽略对客户知识产权的保护,容易与跨国制药企业发展知识产权纠纷。

全球CMO行业代表企业

企业名称 | 总部 | 员工 (名) | 2015营收 (亿元) | 2015净利润(亿元) | 地位 | 业务范围 |

康泰伦特 (Catalent) (CTLT.N) | 美国特拉华州 | 8,200 | 120 | 13 | 全球最大CMO 企业 | 药物临床开发、制剂开发和大规模生产及药品包装 |

龙沙 (Lonza) (LONN.SIX) | 瑞士巴塞尔 | 8,280 | 254 | 18.6 | 欧洲最大CMO企业 | 医药 CMO 业务(化学制药、生物制药和药物开发)、生物科学、微生物防治和营养学 |

勃林格殷格翰 (Boehringer Ingelheim) | 德国殷格翰 | 44,000 | - | - | - | 新药研发领域、消费健康领域、动物医药领域、化学药生产及医药 CMO 领域 |

培森 (Patheon) | 加拿大多伦多 | 3,900 | 113 | 8.8 | 加拿大最大CMO企业 | 临床及商业化阶段制剂产品的开发和生产服务 |

皇家帝斯曼 (DSM) (DSM.AS) | 荷兰 | 2,2000 | NA | NA | - | 健康医疗、营养和原材料 |

吉友联 (Jubilant) (530019.BO) | 印度 | >6,000 | 31 | 2 | 印度最大的CMO企业 | 医药定制研发 |

资料来源:公开资料,智研咨询整理

欧美CMO企业与印度CMO企业对比

资料来源:公开资料整理

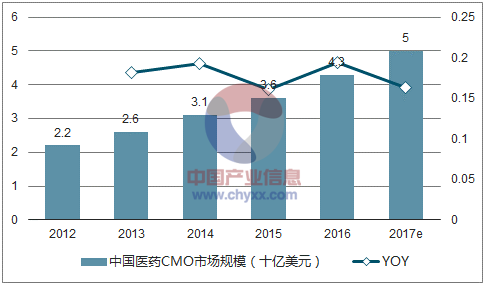

国内CMO 行业起步较晚,市场规模近50亿美元,CAGR为17.84%。近年来,随着国内的医药市场规模不断扩大,国内CMO行业也得到较快发展。Informa 数据显示,2012 年中国 CMO 行业市场规模为 22 亿美元,预计 2017 年市场规模将达到 50亿美元,2012-2017年复合增速为17.84%,高于全球11.95%的平均增速。

国内医药CMO市场规模及增速

资料来源:公开资料,智研咨询整理

国内CMO企业要同时与欧美、日本等发达国家或地区的CMO企业以及印度等新兴国家的快速成长的CMO企业展开竞争。国内的CMO企业代表企业有合全药业、博腾股份、凯莱英等。

国内CMO行业三大代表企业情况

企业名称 | 成立时间 | 员工人数 | 2015营收 (百万元) | 2015净利润 (百万元) | 业务范围 |

合全药业 (832159.OC) | 2003年 | 1,798名 | 1269.33 | 330.17 | 新药临床阶段工艺研发及制备、上市药物商业化阶段的工艺优化及规模化生产、为客户提供一体化的开放式技术平台 |

博腾股份 (300363.SZ) | 2005年 | 1,587名 | 1021.21 | 105.63 | 医药定制研发生产业务、多客户产品生产业务、医药化工商贸业务和其他业务 |

凯莱英 | 1998年 | 1,703名 | 830.61 | 169.72 | 临床新药的研发生产服务,经营涉及原料药及制剂产品的研究开发、工艺优化和规模化生产 |

资料来源:公开资料,智研咨询整理

5、生物医药外包发展趋势

根据国家统计局数据,2007 年至2014 年我国规模以上医药制造企业研发投入呈逐年上升趋势,由2007 年的65.88 亿元增加至2014 年的390.32 亿元,年均复合增长率为25%,但占销售收入的比例在过去十年一直处于较低的位臵,约1-2%,相比美国研发投入占销售收入的比例在20%以上的水平,还有极大的发展空间。

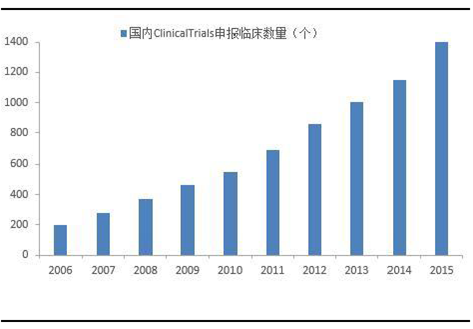

据近年ClinicalTrial 临床研究报备信息统计显示,我国报备在ClinicalTrial 官网上的临床研究数量增幅较快,9 年复合增速达到25%,高于全球报备数量9 年9%的复合增速,快速增长的临床试验需求也为我国CRO 的快速发展创造了良机。同时,政府自十一五重大新药创制专项启动以来,药物研发投入不断增加,预计在2020年专项投入资金总额将达到260 亿元,药品研发经费投入达到1400 亿元。未来随着中国新药研发投入的上升和政府投入的不断加大,承接新药研发服务的中国CRO行业必将迎来高速的发展。

国内ClinicalTrials 申报临床数量

资料来源:公开资料整理

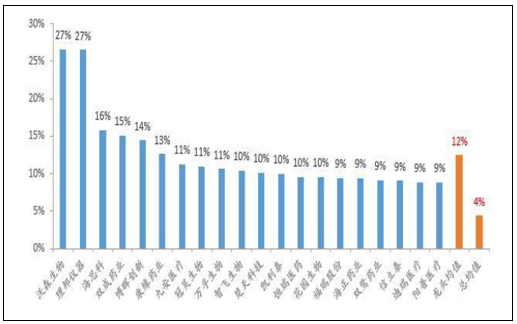

对比全球药企的研发投入与中国医药公司研发投入,2015 年,全球前20 大药企的研发支出占营业收入的比例平均为21%,最高达到33%,而我国研发投入排名靠前的企业平均研发投入水平仅为12%,国内公司的平均研发支出只占营业收入的4%,考虑到我国制药企业较低的集中度和研发投入水平,与国际巨头相比,还有很大的差距。未来随着我国科学研究水平的不断提高和政府对医药研发产业的大力支持,我国医药企业研发投入有望继续增加,由于医药企业的研发需求决定了研发外包服务的市场大小,国内企业加大研发投入无疑会增加CRO 市场规模,CRO 行业有望快速崛起。

国内龙头医药上市公司2015 年研发支出占营业收入比例

资料来源:公开资料整理

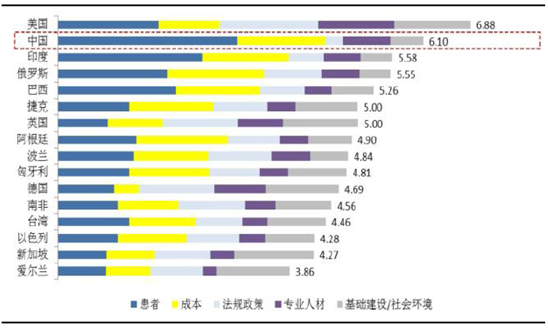

世界知名咨询机构科尼尔曾对新兴市场的CRO 进行分析,从患者、成本、政策法规、专业人才、基础设施/社会环境等角度分析了各国CRO 产业的竞争优势,综合评分来看,中国以良好的患者优势、成本优势和人才优势排名第二,是除美国外CRO 行业发展最有优势的国家。

2015-2020 CRO 全球市场份额分布(美元)

资料来源:公开资料整理

中国试验成本与发达国家比较

资料来源:公开资料整理

相比发达国家高昂的研究成本,在中国开展一项CRO 业务,研究成本相对更廉价,这也是中国CRO 市场能吸引到日益增加的海外订单的重要原因。在中国由于受试人群广泛,医疗收费价格低廉且人工成本相对较低,进行CRO 试验的成本相比西方发达国家而言有较大的优势。一项完整的CRO 业务主要提供临床前试验和临床试验服务,临床前试验阶段包括化合物筛选、毒理实验和动物试验,其中每项试验中国CRO 成本分别占发达国家成本的30%-60%、30%和30%。临床试验阶段主要涵盖Ⅰ期临床和Ⅱ-Ⅲ期临床,在中国进行CRO 试验的成本分别是发达国家的30%-60%,这成为我国吸引全球CRO 订单的最核心原因。另一方面,中国本土由于老龄化的趋势和庞大的人口数量带来的对医疗市场的巨大需求也成为海外制药企业将中国看成必争之地的重要原因。

2015-2020 CRO 全球市场份额分布(美元)

资料来源:公开资料整理

2011-2016 年全球CRO 市场增速

资料来源:公开资料,智研咨询整理

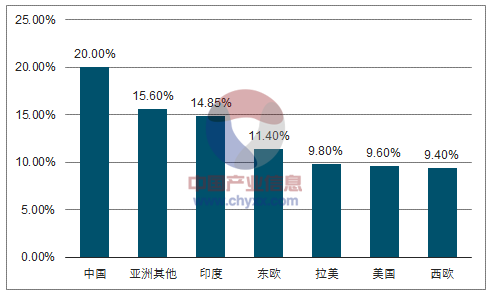

2015-2020 年,全球CRO 市场仍是以欧美为主的市场,北美和欧洲的CRO 行业规模占全球的81%。中国仅占2.3%,在基数较小的情况下,受益于全球CRO 行业向中国的转移,将有较快的增速。可以看出,中国CRO 行业的增长速度居全球首位。2011 年到2016 年,美国、西欧的CRO 市场规模的年增长率相对放缓,分别为9.60%和9.40%,而东欧、中国、印度、亚洲其余国家、拉丁美洲和其他地区的年增长率将可分别达到11.40%、20.00%、14.85%、15.60%和9.80%,高于欧美地区的增长率。同时,中国作为全球CRO 市场中增速最快的地区,未来增速有望维持在20%以上。

6、生物医药外包趋势预测

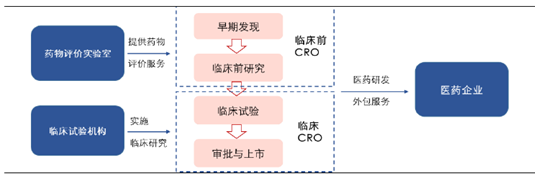

CRO 行业的上游行业是具备资格的药物评价实验室与临床试验机构,这些相关医疗机构的发展与专业人才的储备,是CRO行业发展的基础。下游主要为制药企业、药品经营企业、医疗器械企业、医疗保健品企业和其他研究机构,这些医药企业的研发需求决定了研发外包服务的市场大小,CRO行业从诞生到之后扩张都是由需求端主导的。

CRO行业上下游关系

资料来源:公开资料整理

近年来,国家研发投入的高速增长与国内医药市场的扩张,将会为CRO行业带来巨大机遇。我们相信,随着国家医药政策的完善与药品研发的需求逐步释放,CRO行业崛起在即。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国生物医药外包行业市场行情监测及发展前景预测报告

《2023-2029年中国生物医药外包行业市场行情监测及发展前景预测报告》共十一章,包含中国生物医药外包产业集群竞争力分析,中国新药研发外包细分领域投资价值分析,中国生物医药外包行业主要企业经营分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)