2015 年美国经济延续复苏的格局,但复苏脚步仍然比较缓慢。前三季度美国GDP 同比增长率分别为2.9%、2.7%、2.1%,较2014 年分别上升1.2 个百分点、0.1个百分点和下降0.8 个百分点。虽然增长趋势难言乐观,但相对于其它发达国家来说2%的增速仍然是中高速的。四季度受到就业强劲表现以及房地产市场回暖的共同推动,料将保持2%以上的增速。

实际GDP 及各组成项目环比增长率

资料来源:公开资料整理

从GDP 的各组成项目来看,受益于就业转暖状况比较乐观,2015 年前三季度个人消费环比分别增长1.8%、3.6%和3%,这一良好趋势在2014 年底已经显现,因此得到提前预期。2015 年私人投资在极低利率下仍然低迷,环比增长率由一季度8.6%下降到三季度-0.7%,投资意愿持续疲弱,已经开启的加息事实可能会造成进一步下滑,导致私人投资在2016 年继续负增长。受到美元持续强势以及全球经济放缓影响,美国出口较上一年出现大幅下滑,前三季度的出口环比分别为-6.0%、5.1%、0.7%;政府消费和投资2015 年则保持相对平稳的状态,与14 年基本持平,对GDP的拉动率上升。

各组成项目对实际GDP 环比增长拉动率

资料来源:公开资料整理

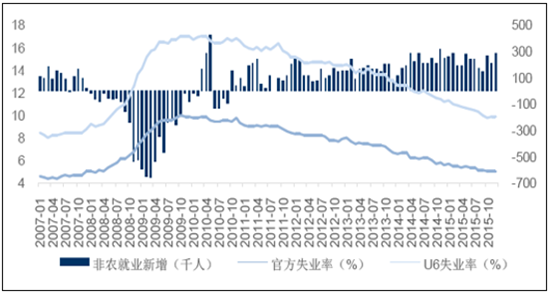

就业来看,2015 年美国创造了265 万个非农就业岗位,就业市场表现为1999年以来最好的年份之一。官方失业率2015 年持续下降,目前失业率已经接近充分就业状态。12 月,美国新增非农就业岗位29.2 万个,创年内新高,劳动力参与率为62.6%,四季度平均失业率保持5.0%。种种迹象显示,美国经济正向预期的方向迈进。

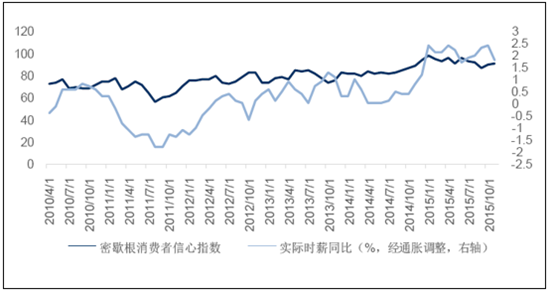

就业的持续改善最直接的影响是拉动消费,消费者信心始终与薪资增长有密切相关。在美联储宣布十年来的首次加息后,市场的关注焦点开始从新增就业人数转移至了薪资增速上。2015 年个人收入与个人支出环比均在稳步上升,受到就业的带动作用,消费者的消费意愿已经出现明显的改善。但四季度上升趋势再减弱,并且个人收入的环比增幅持续高于个人支出的环比增幅,说明个人支出仍然处于比较谨慎的态度,是在全球经济增长疲弱的背景下,美国国内贸易已经表现出一定的弹性。

新增非农就业人数、官方U3 失业率与U6 失业率

资料来源:公开资料整理

实际时薪同比增幅与密歇根消费者信心指数

资料来源:公开资料整理

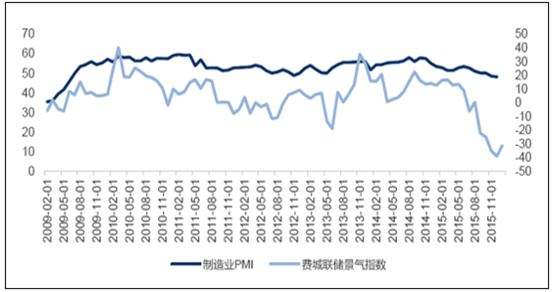

投资方面,首先看到GDP 中的固定资产投资并未显著提升,去库存反而贡献了负增长。由于全球经济增速放缓、大宗商品大跌价格低迷、美元强势,都使得海外对美国制造业的需求减少,美国工业行业增长受挫,美联储公布的工业产出环比持续下降,且为负值。ISM 制造业PMI 以及费城联储景气指数2015 年处于持续下降的形势,且费城联储景气指数持续为负值表明商业活动在持续萎缩,制造类企业的业务活动在持续下滑。

产能利用率上,虽然回升到较正常水平但仍未达到均衡状态。8 月份产能利用率一度达到78.1%,但还未回到80%以上水平,总体来看产能利用率较正常水平仍有差距,虽然一直处于缓慢上升的趋势中,但也不能说明制造业已足够强劲。

制造业PMI 和费城联储景气指数

资料来源:公开资料整理

产能利用率与工业产出环比

资料来源:公开资料整理

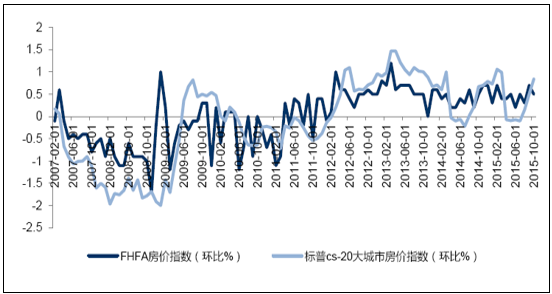

房地产市场已经出现明显回暖迹象,逐步走出2008 年的阴霾。2015 年美国新屋销售数量虽然波动较大,但仍处于持续上升状态。美国NAHB 房产市场指数作为衡量建筑商对未来房产市场的看法来预测未来房产市场走势的指标,2015 年该指数持续上升,表明房价的逐步回暖。受到需求的提振,2015 年新屋开工与建筑许可也还需增加,表明房地产市场投资正在稳步回升,但强度也并未超前。房地产市场的回暖也是帮助2015 年带动美国经济持续上升的主要动力,前景待查。

NAHB 房地产市场指数与房价指数环比变动

资料来源:公开资料整理

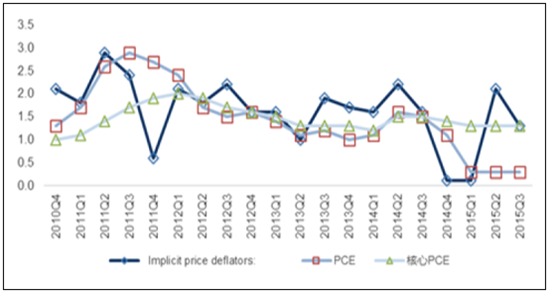

通胀形势是美联储货币政策的主要参考,鉴于就业数据已达目标。受到能源价格持续走低与国内弱复苏影响,CPI 同比持续处于低位。2015 年上半年CPI 同比在0 左右小范围内波动,3 月份4 月份CPI 一度出现负值分别为-0.1%、-0.2%。但一直强调,美联储的通胀目标盯住核心PCE,并非CPI 或核心CPI,目前来看核心PCE 与核心CPI 同比则正保持相对稳定,正逐渐达到2%的水平。自1990 年代初以来的实证经验表明,菲利普斯曲线代表的就业与通胀的关系大致稳定。因此,产出和就业长期趋势的持续改善预计会给通胀带来上行压力,至于能源与商品价格的下跌,对货币政策的影响并没有那么直接。

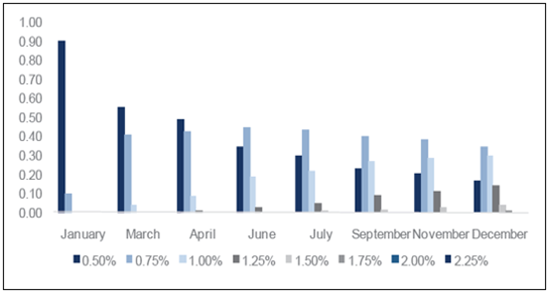

加息政策,依旧是大家有耐心读完美国经济形势后最关心的问题。12 月16 日美联储最终决定提高联邦基金利率水平25 个基点,将联邦基金利率目标区间由0-0.25%提高到0.25%-0.50%的水平。此次加息意味着美联储货币政策开始正常化以及加息周期的重启。美联储充分肯定了近期劳动力市场的强劲表现以及对于通胀水平达到目标水平的十足信心,对16 年经济增长预期的上修也反映其对于经济的乐观态度。

但经过以上分析,认为目前有两大分歧。第一,联储内部的分歧,考虑到2016 年,美联储成员换届,鹰派成员将明显增加,目前的发言立场显得更加激进,

2016年美联储内部或出现更多分歧。第二,市场与联储的分歧,期货价格显示全年两次加息仍为主流预期,预测3 月第二次加息的概率为40.9%、6 月第三次加息的概率为21.5%,联储则预计全年4 次,这一分歧的纠正会在6 月涌现,动荡难免。认为,美国中长期风险不小,4 次加息必须建立在更强的经济数据以上。

CPI 同比与核心CPI 同比

资料来源:公开资料整理

2016 年不同时点联邦基准利率水平的预期 分布(纵轴为百分比)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国共享经济行业深度调研及市场前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)