2015年,汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。其中乘用车产销2107.94万辆和2114.63万辆,同比增长5.78%和7.30%;商用车产销342.39万辆和345.13万辆,同比下降9.97%和8.97%。

2005-2015年我国汽车产量走势图

资料来源:公开资料,智研咨询整理

2005-2015年我国汽车销量走势图

资料来源:公开资料,智研咨询整理

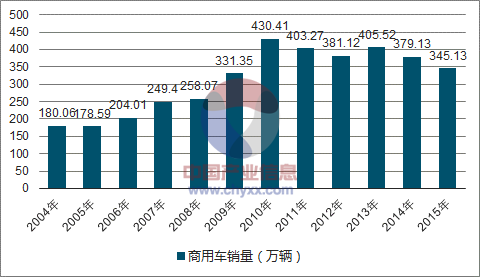

2015年我国商用车产销量分分别为342.39 万辆、345.13万辆。

2004-2015年我国商用车销量(万辆)

资料来源:公开资料,智研咨询整理

2004-2015年我国乘用车销量(万辆)

资料来源:公开资料,智研咨询整理

2015年12 月份全国轿车销量 128.09 万辆,环比增长9.42%,同比增长1.42%;12月份全国轿车产量 120.29 万辆,环比增长 0.81%,同比增长 4.38%。在购置税优惠政策和冬季购车热潮等因素的推动下,2015 年轿车销量在 11月和12 月止跌回升。但是 2015 年轿车市场仍然出现 5.25%的下跌,截止 12 月末轿车累计产量实现1160.28万辆,同比下滑7.03%;累计销量实现1169.67万辆,同比下滑 5.48%。

从品牌角度来看 12 月上汽大众和一汽大众销量有所下降,其他企业呈一定增长,其中广汽本田增速最为明显。从车型角度来看,轿车市场 2015 年销量前十车型依次是朗逸、轩逸、英朗、速腾、桑塔纳、捷达、朗动、卡罗拉、科鲁兹和福克斯。其中,朗逸以379,069辆的销量大幅领先其他车型,夺得2015年国内轿车市场冠军。与 2014年相比,卡罗拉增长最为显著,在新车助力下,销量同比激增 48.29%至254,301辆。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

上汽通用 | 16.4 | 20.5 | -0.3 | 131.8 | -10.1 | 11.2 | 11.1 |

上海大众 | 13.8 | -7.4 | 39.6 | 149.4 | 4.0 | 12.8 | 13.0 |

一汽大众 | 13.1 | -13.0 | 8.8 | 146.8 | -7.5 | 12.5 | 12.8 |

东风日产 | 9.6 | 22.5 | 19.2 | 71.4 | -5.0 | 6.1 | 5.9 |

北京现代 | 9.1 | 31.5 | 16.0 | 76.7 | -10.0 | 6.6 | 6.5 |

广汽本田 | 7.3 | 103.5 | -12.3 | 40.8 | -3.5 | 3.5 | 3.2 |

长安福特 | 6.4 | 7.9 | 25.6 | 61.2 | 4.6 | 5.2 | 5.3 |

东风悦达 | 6.2 | 23.5 | 16.1 | 45.8 | -10.1 | 3.9 | 3.8 |

吉利汽车 | 6.0 | 2.0 | 3.9 | 50.2 | 36.0 | 4.3 | 4.1 |

东风神龙 | 5.5 | 1.9 | 10.9 | 52.7 | -10.6 | 4.5 | 4.5 |

合计 | 93.5 | - | - | 826.8 | - | 70.6 | 70.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

新朗逸 | 4.0 | -5.9 | 103.5 | 37.9 | 3.3 | 3.2 | 3.3 |

朗动 | 3.6 | 24.8 | 31.8 | 26.7 | 5.8 | 2.3 | 2.2 |

别克英朗GT | 3.5 | 4.0 | 68.7 | 27.0 | 37.7 | 2.3 | 2.3 |

瑞纳 | 3.1 | 58.7 | 44.5 | 21.4 | -9.5 | 1.8 | 1.8 |

卡罗拉 | 3.0 | 10.7 | 4.6 | 25.4 | 48.3 | 2.2 | 2.2 |

雪佛兰科鲁兹 | 3.0 | 16.3 | -16.9 | 24.6 | -7.5 | 2.1 | 2.1 |

雪佛兰新赛欧 | 2.8 | 48.4 | -0.8 | 21.7 | -14.5 | 1.9 | 1.8 |

雅阁 | 2.7 | 107.2 | -6.3 | 12.8 | 18.1 | 1.1 | 1.0 |

速腾 | 2.7 | -2.7 | 74.5 | 28.0 | -6.7 | 2.4 | 2.4 |

K3 | 2.5 | 51.4 | 56.0 | 14.7 | -5.1 | 1.3 | 1.2 |

合计 | 30.9 | - | - | 240.2 | - | 20.5 | 20.1 |

资料来源:公开资料,智研咨询整理

2015年12 月份全国SUV销量79.40 万辆,同比增长61.51%,环比增长 10.86%,全国 SUV 本期止累计销量 620.62 万辆,同比增长 52.17%;12 月份全国SUV产量78.28万辆,同比增长8.22%,环比增长8.22%,全国SUV 本期止累计产量为 623.34 万辆,同比增长 49.60%。SUV 依旧是汽车销量的主要增长点。

从品牌来看,SUV 为自主品牌的主要市场,且以小型和紧凑型 SUV 为主,因此在购置税减半的刺激下,自主品牌在 SUV 市场的表现更为抢眼。与上月相比,北京现代和长安福特销量小幅下降,其他企业呈不同程度增长,其中奇瑞汽车和江淮股份增速居前。从车型角度来看,2015年 SUV市场销量前十车型依次是哈弗 H6、途观、瑞风 S3、长安 CS75、长安 CS35、哈弗H2、奇骏、幻速 S3、昂科威和本田 CR-V。其中,自主品牌占据了六个席位,优势较为明显。冠军之席依旧是哈弗 H6,其 2015 年销量突破 30 万辆至373,229辆,较同比攀升 18.15%。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

长城汽车 | 7.9 | 7.0 | 28.8 | 69.9 | 34.6 | 11.2 | 11.4 |

东风日产 | 4.3 | 13.1 | 106.0 | 31.2 | 54.4 | 5.0 | 5.0 |

上汽通用 | 4.2 | 7.2 | 65.1 | 32.8 | 84.1 | 5.3 | 5.3 |

北京现代 | 3.7 | -9.7 | -1.9 | 29.6 | 10.5 | 4.8 | 4.8 |

江淮汽车 | 3.3 | 19.6 | 89.9 | 25.3 | 254.0 | 4.1 | 4.1 |

上汽通用五菱 | 3.3 | 5.8 | - | 14.5 | - | 2.3 | 2.1 |

长安汽车 | 3.3 | -7.2 | 171.6 | 35.6 | 131.8 | 5.7 | 6.0 |

长安福特 | 3.3 | 8.0 | 56.4 | 25.7 | 16.4 | 4.1 | 4.1 |

东风本田 | 3.0 | 8.7 | 44.6 | 27.5 | 63.2 | 4.4 | 4.5 |

奇瑞汽车 | 2.8 | 21.4 | 4.5 | 19.3 | -6.1 | 3.1 | 3.1 |

合计 | 39.0 | - | - | 311.4 | - | 50.1 | 50.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

哈弗 H6 | 4.3 | 5.6 | 35.6 | 37.3 | 18.2 | 6.0 | 6.1 |

宝骏 560 | 3.3 | 5.8 | - | 14.5 | - | 2.3 | 2.1 |

瑞风 S3 | 2.5 | 23.8 | 46.7 | 19.7 | 290.0 | 3.2 | 3.2 |

昂科威 | 2.3 | 7.1 | 130.7 | 16.3 | - | 2.6 | 2.6 |

传祺 GS4 | 2.3 | -7.2 | - | 13.1 | - | 2.1 | 2.0 |

幻速 | 2.2 | 15.3 | 7.2 | 18.1 | 113.8 | 2.9 | 2.9 |

CS75 | 2.0 | -2.5 | 221.2 | 18.7 | 251.9 | 3.0 | 3.1 |

新奇骏 | 2.0 | -1.6 | 49.2 | 16.6 | 50.2 | 2.7 | 2.7 |

哈弗 H2 | 2.0 | 10.8 | 63.3 | 16.8 | 241.4 | 2.7 | 2.7 |

东风本田CRV | 1.9 | 11.9 | -4.7 | 15.7 | -6.9 | 2.5 | 2.5 |

合计 | 24.9 | - | - | 186.8 | - | 30.0 | 29.8 |

资料来源:公开资料,智研咨询整理

2015年12 月份全国 MPV销量27.27 万辆,同比增长27.14%,环比增长 24.87%,全国 MPV 本期止累计销量 210.68 万辆,同比增长 10.00%;10 月份全国MPV产量 24.88 万辆,同比增长13.54%,环比增长13.02%,全国MPV 本期止累计产量为 212.67万辆,同比增长 7.65%。

从品牌来看,MPV 市场竞争格局依旧较为稳定,前十大畅销品牌的集中程度较高。与上月相比,金杯汽车和长安汽车销量有所下降,其他企业均呈增长,其中北汽银翔和广汽本田增速尤为明显。从车型来看,五菱宏光虽然同比下跌12.6%,但是其以 655,531辆的销量成绩让其他车型望尘莫及。同旗下的宝骏560分流了其一部分销量,同比上涨 167.4%至321,069 辆。其他2015年销量突破十万辆的车型还有欧诺、威旺 M20和菱智。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

上汽通用五菱 | 12.7 | 34.8 | 17.1 | 100.0 | 14.8 | 47.5 | 47.6 |

北汽银翔 | 2.8 | 147.1 | 43.6 | 9.9 | 13.4 | 4.7 | 3.9 |

东风柳汽 | 1.9 | -4.7 | -13.7 | 15.9 | -34.0 | 7.5 | 7.7 |

东风小康 | 1.4 | 8.0 | 58.9 | 10.0 | 22.9 | 4.7 | 4.7 |

北汽股份 | 1.3 | 13.0 | - | 8.5 | - | 4.0 | 3.9 |

长安汽车 | 1.2 | -10.4 | 5.8 | 18.1 | -1.7 | 8.6 | 9.2 |

奇瑞汽车 | 1.0 | 75.4 | - | 5.2 | - | 2.5 | 2.3 |

华晨汽车 | 0.9 | -23.5 | 335.5 | 4.7 | 213.8 | 2.2 | 2.1 |

广汽本田 | 0.9 | 114.4 | -4.9 | 4.5 | 29.8 | 2.2 | 2.0 |

东风本田 | 0.7 | 21.5 | -7.0 | 6.0 | -15.3 | 2.9 | 2.9 |

合计 | 24.8 | - | - | 182.8 | - | 86.8 | 86.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

五菱宏光 | 7.7 | 13.0 | 1.1 | 65.6 | -12.6 | 31.1 | 31.6 |

宝骏 730 | 4.8 | 90.7 | 51.5 | 32.1 | 167.4 | 15.2 | 14.9 |

威旺 M20 | 1.5 | 120.3 | -24.8 | 6.3 | -28.2 | 3.0 | 3.9 |

东风小康风光 | 1.4 | 8.0 | 58.9 | 10.0 | 22.9 | 4.7 | 4.7 |

幻速 H3 | 1.0 | 156.5 | - | 1.8 | - | 0.8 | 0.4 |

S500 | 1.0 | - | - | 1.0 | - | 0.5 | - |

欧诺 | 0.9 | -20.2 | 41.1 | 14.2 | 3.2 | 6.8 | 7.3 |

Q26 | 0.9 | 72.3 | - | 4.6 | - | 2.2 | 2.0 |

奥德赛 | 0.9 | 114.4 | -4.9 | 4.5 | 29.8 | 2.2 | 2.0 |

菱智 | 0.9 | -56.3 | -18.7 | 11.7 | -6.7 | 5.6 | 5.9 |

合计 | 20.9 | 11.9 | - | 151.7 | - | 72.0 | 72.7 |

资料来源:公开资料,智研咨询整理

2015年中国新能源汽车销量高速增长

资料来源:公开资料整理

2015年,我国汽车产销分别完成2,450.33万辆和2,459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。2015年汽车产销量超过2,450万辆,创全球历史新高,连续七年蝉联全球第一。2015年,中国品牌乘用车销量为873.76万辆,同比增长15.3%;市场份额达41.3%,同比提高2.9个百分点。

其中,12月汽车产销保持了回升态势,环比和同比自10月后连续三个月保持增长,产销量双双超过260万辆,再创历史新高。12月汽车生产265.58万辆,环比增长4.09%,同比增长15.93%,销售278.55万辆,环比增长10.75%,同比增长15.39%。

此外,中汽协对2016年汽车整体市场进行了预测,预计2016年,中国汽车全年销量为2,604万辆(其中国内销量2,540万辆,出口量64万辆),增速约为6%。其中,新能源车会继续保持高速增长,销量预计为70万辆左右。2016年全年汽车市场需求约在2,628万辆。

- | 2015年12月 | 2015年1-12月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

自主品牌 | 103.64 | 42.4 | 21.6 | 873.76 | 41.3 | 15.3 |

日系 | 42.58 | 17.4 | 8.1 | 336.43 | 15.9 | 8.7 |

德系 | 36.70 | 15.0 | 24.6 | 399.82 | 18.9 | 1.5 |

美系 | 31.22 | 12.8 | 16.7 | 259.57 | 12.3 | 2.8 |

韩系 | 21.47 | 8.8 | 17.5 | 167.88 | 7.9 | -4.9 |

法系 | 7.72 | 3.2 | 19.1 | 72.93 | 3.5 | 0.3 |

- | 2015年12月 | 2015年1-12月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 128.09 | 46.0 | 1.3 | 1,172.02 | 47.6 | -5.3 |

MPV | 27.27 | 9.8 | 27.1 | 210.67 | 8.6 | 10.1 |

SUV | 79.40 | 28.5 | 60.7 | 622.03 | 25.3 | 52.4 |

交叉型乘用车 | 9.46 | 3.4 | 2.9 | 109.91 | 4.5 | -17.5 |

乘用车 | 244.21 | 87.7 | 18.3 | 2,114.63 | 86.0 | 7.3 |

商用车 | 34.34 | 12.3 | -1.6 | 345.13 | 14.0 | -9.0 |

汽车合计 | 278.55 | - | 15.4 | 2,459.76 | - | 4.7 |

- | 产量(万辆) | 销量(万辆) | ||

2015年合计 | 2450.33 | 3.3% | 2459.76 | 4.7% |

乘用车 | 2107.94 | 5.8% | 2114.63 | 7.3% |

商用车 | 342.39 | -10.0% | 345.13 | -9.0% |

- | 2016年3月 | 2016年1-3月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 103.89 | 42.6 | -3.3 | 281.70 | 43.2 | -9.3 |

MPV | 23.42 | 9.6 | 17.5 | 66.99 | 10.3 | 14.9 |

SUV | 69.31 | 28.4 | 45.7 | 196.38 | 30.1 | 51.5 |

交叉型乘用车 | 8.96 | 3.7 | -27.9 | 21.83 | 3.3 | -33.1 |

乘用车 | 205.57 | 84.3 | 9.8 | 566.90 | 86.9 | 6.8 |

商用车 | 38.40 | 15.7 | 3.8 | 85.77 | 13.1 | 1.2 |

汽车合计 | 243.97 | - | 8.8 | 652.67 | - | 6.0 |

- | 2016年3月 | 2016年1-3月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

自主品牌 | 89.17 | 43.4 | 8.5 | 255.33 | 45.0 | 11.1 |

日系 | 32.23 | 15.7 | 23.0 | 78.14 | 13.8 | 19.6 |

德系 | 39.41 | 19.2 | 18.2 | 111.69 | 19.7 | 3.1 |

美系 | 23.96 | 11.7 | 8.4 | 68.90 | 12.2 | 7.8 |

韩系 | 15.21 | 7.4 | -6.4 | 36.88 | 6.5 | -16.3 |

法系 | 5.42 | 2.6 | -20.2 | 15.46 | 2.7 | -17.1 |

- | 2016年3月 | 2016年1-3月累计 | ||||

产量 (万辆) | 份额(%) | 同比(%) | 产量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 109.94 | 43.6 | -2.2 | 285.52 | 43.3 | -8.4 |

MPV | 24.14 | 9.6 | 24.2 | 65.91 | 10.0 | 14.9 |

SUV | 72.43 | 28.7 | 47.0 | 196.48 | 29.8 | 50.8 |

交叉型乘用车 | 7.83 | 3.1 | -35.3 | 22.32 | 3.4 | -31.0 |

乘用车 | 214.34 | 85.0 | 11.0 | 570.23 | 86.5 | 7.3 |

商用车 | 37.71 | 15.0 | 6.4 | 88.82 | 13.5 | -0.3 |

汽车合计 | 252.06 | - | 10.3 | 659.05 | - | 6.2 |

资料来源:公开资料,智研咨询整理

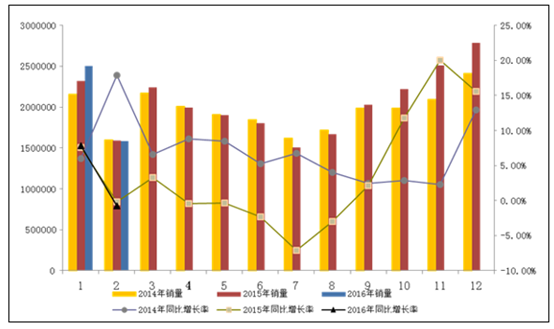

据中国汽车工业协会统计,2016年2月全国汽车产销分别为161.2万辆和158.1万辆,产销环比分别下降34.4%和36.9%;同比分别下降1.3%和0.9%。

2016年1~2月,汽车产销分别为406.9万辆和408.7万辆,同比分别增长3.7%和4.4%。

2014-2016年中国月度汽车销量及同比增长统计

资料来源:公开资料整理

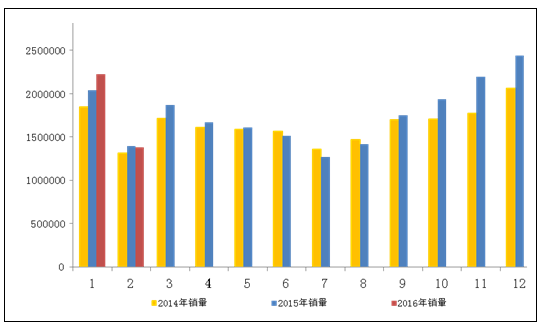

2016年2月,乘用车生产140.2万辆,同比下降0.8%,环比下降35.0%;销售137.7万辆,同比下降1.5%,环比下降38.5%。其中,轿车销售66.7万辆,同比下降17.6%;MPV销售17.4万辆,同比增长10.4%;SUV销售47.8万辆,同比增长44.0%;交叉型乘用车销售5.7万辆,同比下降36.4%。

2016年1~2月,乘用车产销分别为355.9万辆和361.3万辆,同比分别增长5.1%和5.1%。其中,轿车销售177.8万辆,同比下降12.5%;MPV销售43.6万辆,同比增长13.6%;SUV销售127.1万辆,同比增长54.8%;交叉型乘用车销售12.9万辆,同比下降36.4%。

2014-2016年月度中国乘用车销量变化统计(万辆)

资料来源:公开资料整理

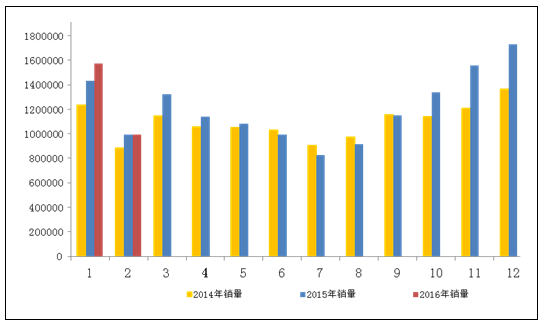

2016年2月,1.6升及以下乘用车销售99.15万辆,占乘用车销售市场的72%,比上年同期提高1.44个百分点;销量同比下降0.4%。

2016年1~2月,1.6升及以下乘用车销售256.6万辆,占乘用车销售市场的71%,比上年同期提高0.4个百分点;销量同比增长5.5%。

2016年1~2月中国1.6升及以下乘用车销售统计(万辆)

资料来源:公开资料整理

2016年2月,自主品牌乘用车销售63.98万辆,同比增长5.48%,占乘用车销售市场的46.47%,较上年同期提高3.09个百分点。其中,自主品牌轿车共销售12.87万辆,同比下降25.98%,占轿车销售总量的19.30%,较上年同期下降2.19个百分点;SUV共销售29.08万辆,同比增长54.19%,占SUV销售总量的60.84%,较上年同期提高4.02个百分点。

2016年1~2月,自主品牌乘用车共销售166.2万辆,同比增长12.6%,占乘用车销售市场的46%,占有率同比提高3.1个百分点。其中,自主品牌轿车共销售36.2万辆,同比下降21.3%,占轿车销售总量的20.4%,占有率同比下降2.3个百分点;SUV共销售76.3万辆,同比增长64.1%,占SUV销售总量的60%,较上年同期提高3.4个百分点。

相关报告:智研咨询发布的《2017-2023年中国汽车零部件及配件制造市场专项调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。