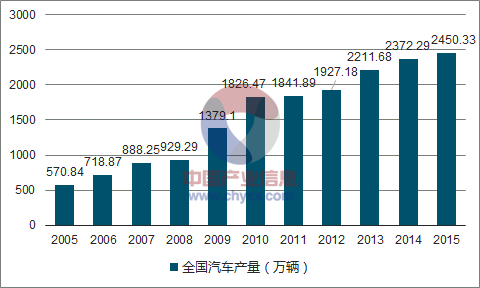

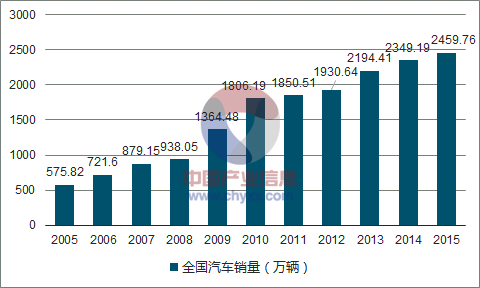

2015年,汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。其中乘用车产销2107.94万辆和2114.63万辆,同比增长5.78%和7.30%;商用车产销342.39万辆和345.13万辆,同比下降9.97%和8.97%。

2005-2015年我国汽车产量走势图

资料来源:公开资料,智研咨询整理

2005-2015年我国汽车销量走势图

资料来源:公开资料,智研咨询整理

2015年我国汽车行业产量2450.33万辆,进口约110.19万辆,出口约75.55万辆,国内表观消费量约2484.97万辆。供需平衡情况如下图所示:

年份 | 产量 | 表观消费量 | 出口量 | 进口量 |

2009年 | 1379.1 | 1385.99 | 35.00 | 41.89 |

2010年 | 1826.47 | 1853.48 | 54.00 | 81.01 |

2011年 | 1841.89 | 1863.45 | 82.00 | 103.56 |

2012年 | 1927.18 | 1941.15 | 99.00 | 112.97 |

2013年 | 2211.68 | 2238.90 | 92.00 | 119.22 |

2014年 | 2372.29 | 2424.85 | 89.71 | 142.27 |

2015年 | 2450.33 | 2484.97 | 75.55 | 110.19 |

省市 | 2012年 | 2013年 | 2014年 | 2015年1-10月 |

全国 | 20,599,029 | 23,874,244 | 23,893,312 | 19,656,187 |

北京 | 1,670,286 | 2,038,285 | 2,063,197 | 1,601,204 |

天津 | 638,163 | 556,813 | 512,480 | 421,952 |

河北 | 825,462 | 974,469 | 978,096 | 883,287 |

山西 | 7,133 | 178 | - | - |

内蒙古 | 21,263 | 17,500 | 23,928 | 21,658 |

辽宁 | 872,692 | 1,080,121 | 1,120,696 | 843,737 |

吉林 | 1,975,559 | 2,342,273 | 2,502,964 | 1,781,436 |

黑龙江 | 97,989 | 105,473 | 107,620 | 68,808 |

上海 | 2,024,331 | 2,268,857 | 2,474,487 | 1,945,668 |

江苏 | 911,892 | 1,102,886 | 1,215,760 | 918,306 |

浙江 | 329,819 | 352,216 | 308,742 | 323,970 |

安徽 | 1,085,175 | 1,008,751 | 933,780 | 894,959 |

福建 | 186,465 | 205,764 | 180,947 | 148,105 |

江西 | 343,615 | 368,086 | 461,529 | 331,422 |

山东 | 903,622 | 1,054,998 | 1,029,796 | 690,691 |

河南 | 403,976 | 511,670 | 409,267 | 402,056 |

湖北 | 1,548,128 | 1,586,961 | 1,744,588 | 1,539,748 |

湖南 | 258,359 | 398,141 | 294,751 | 263,523 |

广东 | 1,596,612 | 2,542,909 | 2,167,514 | 1,863,579 |

广西 | 1,673,293 | 1,869,086 | 2,092,254 | 1,838,681 |

海南 | 129,459 | 108,478 | 90,039 | 53,451 |

重庆 | 1,963,335 | 2,025,061 | 2,353,529 | 2,094,327 |

四川 | 396,792 | 807,133 | 324,128 | 332,103 |

贵州 | 54,429 | 278 | 354 | - |

云南 | 108,959 | 92,125 | 11033- | 84,770 |

西藏 | - | - | - | - |

陕西 | 544,631 | 424,368 | 374,714 | 277,292 |

甘肃 | 24,199 | 21,462 | 6,998 | 18,652 |

青海 | - | - | - | - |

宁夏 | - | - | - | - |

新疆 | 3,391 | 9,902 | 10,824 | 12,802 |

资料来源:公开资料,智研咨询整理

2015年我国乘用车产销量分分别为2107.94万辆、2114.63万辆,2015年我国商用车产销量分分别为342.39 万辆、345.13万辆。

年份 | 商用车产量 | 商用车销量 |

2004年 | 275.43 | 180.06 |

2005年 | 262.95 | 178.59 |

2006年 | 195.56 | 204.01 |

2007年 | 250.13 | 249.40 |

2008年 | 256.14 | 258.07 |

2009年 | 340.72 | 331.35 |

2010年 | 436.77 | 430.41 |

2011年 | 393.36 | 403.27 |

2012年 | 374.82 | 381.12 |

2013年 | 403.16 | 405.52 |

2014年 | 380.31 | 379.13 |

2015年 | 342.39 | 345.13 |

年份 | 乘用车产量 | 乘用车销量 |

2004年 | 248.02 | 327.10 |

2005年 | 307.82 | 398.08 |

2006年 | 523.31 | 517.54 |

2007年 | 638.11 | 629.75 |

2008年 | 673.77 | 675.56 |

2009年 | 1038.38 | 1033.13 |

2010年 | 1389.71 | 1375.78 |

2011年 | 1448.53 | 1447.24 |

2012年 | 1552.37 | 1549.52 |

2013年 | 1808.52 | 1792.89 |

2014年 | 1991.98 | 1970.06 |

2015年 | 2107.94 | 2114.63 |

资料来源:公开资料,智研咨询整理

2015年12 月份全国轿车销量 128.09 万辆,环比增长9.42%,同比增长1.42%;12月份全国轿车产量 120.29 万辆,环比增长 0.81%,同比增长 4.38%。在购置税优惠政策和冬季购车热潮等因素的推动下,2015 年轿车销量在 11月和12 月止跌回升。但是 2015 年轿车市场仍然出现 5.25%的下跌,截止 12 月末轿车累计产量实现1160.28万辆,同比下滑7.03%;累计销量实现1169.67万辆,同比下滑 5.48%。

从品牌角度来看 12 月上汽大众和一汽大众销量有所下降,其他企业呈一定增长,其中广汽本田增速最为明显。从车型角度来看,轿车市场 2015 年销量前十车型依次是朗逸、轩逸、英朗、速腾、桑塔纳、捷达、朗动、卡罗拉、科鲁兹和福克斯。其中,朗逸以379,069辆的销量大幅领先其他车型,夺得2015年国内轿车市场冠军。与 2014年相比,卡罗拉增长最为显著,在新车助力下,销量同比激增 48.29%至254,301辆。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

上汽通用 | 16.4 | 20.5 | -0.3 | 131.8 | -10.1 | 11.2 | 11.1 |

上海大众 | 13.8 | -7.4 | 39.6 | 149.4 | 4.0 | 12.8 | 13.0 |

一汽大众 | 13.1 | -13.0 | 8.8 | 146.8 | -7.5 | 12.5 | 12.8 |

东风日产 | 9.6 | 22.5 | 19.2 | 71.4 | -5.0 | 6.1 | 5.9 |

北京现代 | 9.1 | 31.5 | 16.0 | 76.7 | -10.0 | 6.6 | 6.5 |

广汽本田 | 7.3 | 103.5 | -12.3 | 40.8 | -3.5 | 3.5 | 3.2 |

长安福特 | 6.4 | 7.9 | 25.6 | 61.2 | 4.6 | 5.2 | 5.3 |

东风悦达 | 6.2 | 23.5 | 16.1 | 45.8 | -10.1 | 3.9 | 3.8 |

吉利汽车 | 6.0 | 2.0 | 3.9 | 50.2 | 36.0 | 4.3 | 4.1 |

东风神龙 | 5.5 | 1.9 | 10.9 | 52.7 | -10.6 | 4.5 | 4.5 |

合计 | 93.5 | - | - | 826.8 | - | 70.6 | 70.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

新朗逸 | 4.0 | -5.9 | 103.5 | 37.9 | 3.3 | 3.2 | 3.3 |

朗动 | 3.6 | 24.8 | 31.8 | 26.7 | 5.8 | 2.3 | 2.2 |

别克英朗GT | 3.5 | 4.0 | 68.7 | 27.0 | 37.7 | 2.3 | 2.3 |

瑞纳 | 3.1 | 58.7 | 44.5 | 21.4 | -9.5 | 1.8 | 1.8 |

卡罗拉 | 3.0 | 10.7 | 4.6 | 25.4 | 48.3 | 2.2 | 2.2 |

雪佛兰科鲁兹 | 3.0 | 16.3 | -16.9 | 24.6 | -7.5 | 2.1 | 2.1 |

雪佛兰新赛欧 | 2.8 | 48.4 | -0.8 | 21.7 | -14.5 | 1.9 | 1.8 |

雅阁 | 2.7 | 107.2 | -6.3 | 12.8 | 18.1 | 1.1 | 1.0 |

速腾 | 2.7 | -2.7 | 74.5 | 28.0 | -6.7 | 2.4 | 2.4 |

K3 | 2.5 | 51.4 | 56.0 | 14.7 | -5.1 | 1.3 | 1.2 |

合计 | 30.9 | - | - | 240.2 | - | 20.5 | 20.1 |

资料来源:公开资料,智研咨询整理

2015年12 月份全国SUV销量79.40 万辆,同比增长61.51%,环比增长 10.86%,全国 SUV 本期止累计销量 620.62 万辆,同比增长 52.17%;12 月份全国SUV产量78.28万辆,同比增长8.22%,环比增长8.22%,全国SUV 本期止累计产量为 623.34 万辆,同比增长 49.60%。SUV 依旧是汽车销量的主要增长点。

从品牌来看,SUV 为自主品牌的主要市场,且以小型和紧凑型 SUV 为主,因此在购置税减半的刺激下,自主品牌在 SUV 市场的表现更为抢眼。与上月相比,北京现代和长安福特销量小幅下降,其他企业呈不同程度增长,其中奇瑞汽车和江淮股份增速居前。从车型角度来看,2015年 SUV市场销量前十车型依次是哈弗 H6、途观、瑞风 S3、长安 CS75、长安 CS35、哈弗H2、奇骏、幻速 S3、昂科威和本田 CR-V。其中,自主品牌占据了六个席位,优势较为明显。冠军之席依旧是哈弗 H6,其 2015 年销量突破 30 万辆至373,229辆,较同比攀升 18.15%。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

长城汽车 | 7.9 | 7.0 | 28.8 | 69.9 | 34.6 | 11.2 | 11.4 |

东风日产 | 4.3 | 13.1 | 106.0 | 31.2 | 54.4 | 5.0 | 5.0 |

上汽通用 | 4.2 | 7.2 | 65.1 | 32.8 | 84.1 | 5.3 | 5.3 |

北京现代 | 3.7 | -9.7 | -1.9 | 29.6 | 10.5 | 4.8 | 4.8 |

江淮汽车 | 3.3 | 19.6 | 89.9 | 25.3 | 254.0 | 4.1 | 4.1 |

上汽通用五菱 | 3.3 | 5.8 | - | 14.5 | - | 2.3 | 2.1 |

长安汽车 | 3.3 | -7.2 | 171.6 | 35.6 | 131.8 | 5.7 | 6.0 |

长安福特 | 3.3 | 8.0 | 56.4 | 25.7 | 16.4 | 4.1 | 4.1 |

东风本田 | 3.0 | 8.7 | 44.6 | 27.5 | 63.2 | 4.4 | 4.5 |

奇瑞汽车 | 2.8 | 21.4 | 4.5 | 19.3 | -6.1 | 3.1 | 3.1 |

合计 | 39.0 | - | - | 311.4 | - | 50.1 | 50.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

哈弗 H6 | 4.3 | 5.6 | 35.6 | 37.3 | 18.2 | 6.0 | 6.1 |

宝骏 560 | 3.3 | 5.8 | - | 14.5 | - | 2.3 | 2.1 |

瑞风 S3 | 2.5 | 23.8 | 46.7 | 19.7 | 290.0 | 3.2 | 3.2 |

昂科威 | 2.3 | 7.1 | 130.7 | 16.3 | - | 2.6 | 2.6 |

传祺 GS4 | 2.3 | -7.2 | - | 13.1 | - | 2.1 | 2.0 |

幻速 | 2.2 | 15.3 | 7.2 | 18.1 | 113.8 | 2.9 | 2.9 |

CS75 | 2.0 | -2.5 | 221.2 | 18.7 | 251.9 | 3.0 | 3.1 |

新奇骏 | 2.0 | -1.6 | 49.2 | 16.6 | 50.2 | 2.7 | 2.7 |

哈弗 H2 | 2.0 | 10.8 | 63.3 | 16.8 | 241.4 | 2.7 | 2.7 |

东风本田CRV | 1.9 | 11.9 | -4.7 | 15.7 | -6.9 | 2.5 | 2.5 |

合计 | 24.9 | - | - | 186.8 | - | 30.0 | 29.8 |

资料来源:公开资料,智研咨询整理

2015年12 月份全国 MPV销量27.27 万辆,同比增长27.14%,环比增长 24.87%,全国 MPV 本期止累计销量 210.68 万辆,同比增长 10.00%;10 月份全国MPV产量 24.88 万辆,同比增长13.54%,环比增长13.02%,全国MPV 本期止累计产量为 212.67万辆,同比增长 7.65%。

从品牌来看,MPV 市场竞争格局依旧较为稳定,前十大畅销品牌的集中程度较高。与上月相比,金杯汽车和长安汽车销量有所下降,其他企业均呈增长,其中北汽银翔和广汽本田增速尤为明显。从车型来看,五菱宏光虽然同比下跌12.6%,但是其以 655,531辆的销量成绩让其他车型望尘莫及。同旗下的宝骏560分流了其一部分销量,同比上涨 167.4%至321,069 辆。其他2015年销量突破十万辆的车型还有欧诺、威旺 M20和菱智。

品牌 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

上汽通用五菱 | 12.7 | 34.8 | 17.1 | 100.0 | 14.8 | 47.5 | 47.6 |

北汽银翔 | 2.8 | 147.1 | 43.6 | 9.9 | 13.4 | 4.7 | 3.9 |

东风柳汽 | 1.9 | -4.7 | -13.7 | 15.9 | -34.0 | 7.5 | 7.7 |

东风小康 | 1.4 | 8.0 | 58.9 | 10.0 | 22.9 | 4.7 | 4.7 |

北汽股份 | 1.3 | 13.0 | - | 8.5 | - | 4.0 | 3.9 |

长安汽车 | 1.2 | -10.4 | 5.8 | 18.1 | -1.7 | 8.6 | 9.2 |

奇瑞汽车 | 1.0 | 75.4 | - | 5.2 | - | 2.5 | 2.3 |

华晨汽车 | 0.9 | -23.5 | 335.5 | 4.7 | 213.8 | 2.2 | 2.1 |

广汽本田 | 0.9 | 114.4 | -4.9 | 4.5 | 29.8 | 2.2 | 2.0 |

东风本田 | 0.7 | 21.5 | -7.0 | 6.0 | -15.3 | 2.9 | 2.9 |

合计 | 24.8 | - | - | 182.8 | - | 86.8 | 86.2 |

车型 | 12月销量 (万辆) | 环比增长 (%) | 同比增长 (%) | 截止12月 累计销量(万辆) | 累计增长 (%) | 累计市场 份额(%) | 截止11月累计 份额(%) |

五菱宏光 | 7.7 | 13.0 | 1.1 | 65.6 | -12.6 | 31.1 | 31.6 |

宝骏 730 | 4.8 | 90.7 | 51.5 | 32.1 | 167.4 | 15.2 | 14.9 |

威旺 M20 | 1.5 | 120.3 | -24.8 | 6.3 | -28.2 | 3.0 | 3.9 |

东风小康风光 | 1.4 | 8.0 | 58.9 | 10.0 | 22.9 | 4.7 | 4.7 |

幻速 H3 | 1.0 | 156.5 | - | 1.8 | - | 0.8 | 0.4 |

S500 | 1.0 | - | - | 1.0 | - | 0.5 | - |

欧诺 | 0.9 | -20.2 | 41.1 | 14.2 | 3.2 | 6.8 | 7.3 |

Q26 | 0.9 | 72.3 | - | 4.6 | - | 2.2 | 2.0 |

奥德赛 | 0.9 | 114.4 | -4.9 | 4.5 | 29.8 | 2.2 | 2.0 |

菱智 | 0.9 | -56.3 | -18.7 | 11.7 | -6.7 | 5.6 | 5.9 |

合计 | 20.9 | 11.9 | - | 151.7 | - | 72.0 | 72.7 |

资料来源:公开资料,智研咨询整理

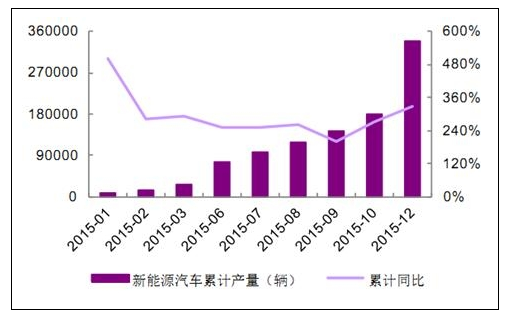

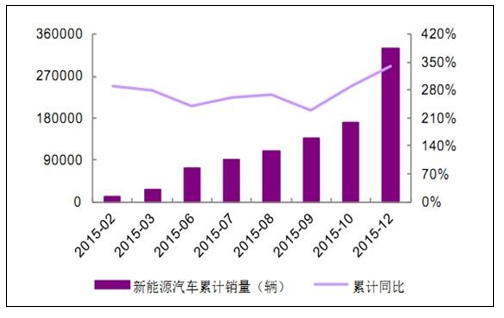

据中汽协会数据统计, 2015 年新能源汽车生产 340,471 辆,销售 331,092辆,同比分别增长 3.3 倍和 3.4 倍。其中纯电动汽车产销分别完成 254633辆和 247482 辆,同比分别增长4.2 倍和 4.5 倍;插电式混合动力汽车产销分别完成85838 辆和 83610 辆,同比增长 1.9倍和1.8 倍。

新能源乘用车中,纯电动乘用车产销分别完成 152,172辆和146,719辆,同比分别增长 2.8 倍和 3 倍;插电式混合动力乘用车产销分别完成 62,608 辆和 60,663 辆,同比均增长 2.5 倍。 新能源商用车中,纯电动商用车产销分别完成102,461辆和100,763辆,同比分别增长10.4 倍和 10.6倍;插电式混合动力商用车产销分别完成 23,230 辆和 22,947 辆,同比增长 91.1%和88.8%。

2015年中国新能源汽车产量高速增长

资料来源:公开资料整理

2015年中国新能源汽车销量高速增长

资料来源:公开资料整理

2015年,我国汽车产销分别完成2,450.33万辆和2,459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。2015年汽车产销量超过2,450万辆,创全球历史新高,连续七年蝉联全球第一。2015年,中国品牌乘用车销量为873.76万辆,同比增长15.3%;市场份额达41.3%,同比提高2.9个百分点。

其中,12月汽车产销保持了回升态势,环比和同比自10月后连续三个月保持增长,产销量双双超过260万辆,再创历史新高。12月汽车生产265.58万辆,环比增长4.09%,同比增长15.93%,销售278.55万辆,环比增长10.75%,同比增长15.39%。

此外,中汽协对2016年汽车整体市场进行了预测,预计2016年,中国汽车全年销量为2,604万辆(其中国内销量2,540万辆,出口量64万辆),增速约为6%。其中,新能源车会继续保持高速增长,销量预计为70万辆左右。2016年全年汽车市场需求约在2,628万辆。

- | 2015年12月 | 2015年1-12月累计 | ||||

产量 (万辆) | 份额(%) | 同比(%) | 产量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 120.29 | 45.3 | 4.5 | 1,163.09 | 47.5 | -6.8 |

MPV | 24.88 | 9.4 | 13.5 | 212.53 | 8.7 | 7.7 |

SUV | 78.28 | 29.5 | 60.4 | 624.36 | 25.5 | 49.7 |

交叉型乘用车 | 8.65 | 3.3 | 1.3 | 107.96 | 4.4 | -16.9 |

乘用车 | 232.10 | 87.4 | 19.4 | 2,107.94 | 86.0 | 5.8 |

商用车 | 33.48 | 12.6 | -3.6 | 342.39 | 14.0 | -10.0 |

汽车合计 | 265.58 | - | 15.9 | 2,450.33 | - | 3.3 |

- | 2015年12月 | 2015年1-12月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

自主品牌 | 103.64 | 42.4 | 21.6 | 873.76 | 41.3 | 15.3 |

日系 | 42.58 | 17.4 | 8.1 | 336.43 | 15.9 | 8.7 |

德系 | 36.70 | 15.0 | 24.6 | 399.82 | 18.9 | 1.5 |

美系 | 31.22 | 12.8 | 16.7 | 259.57 | 12.3 | 2.8 |

韩系 | 21.47 | 8.8 | 17.5 | 167.88 | 7.9 | -4.9 |

法系 | 7.72 | 3.2 | 19.1 | 72.93 | 3.5 | 0.3 |

- | 2015年12月 | 2015年1-12月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 128.09 | 46.0 | 1.3 | 1,172.02 | 47.6 | -5.3 |

MPV | 27.27 | 9.8 | 27.1 | 210.67 | 8.6 | 10.1 |

SUV | 79.40 | 28.5 | 60.7 | 622.03 | 25.3 | 52.4 |

交叉型乘用车 | 9.46 | 3.4 | 2.9 | 109.91 | 4.5 | -17.5 |

乘用车 | 244.21 | 87.7 | 18.3 | 2,114.63 | 86.0 | 7.3 |

商用车 | 34.34 | 12.3 | -1.6 | 345.13 | 14.0 | -9.0 |

汽车合计 | 278.55 | - | 15.4 | 2,459.76 | - | 4.7 |

- | 产量(万辆) | 销量(万辆) | ||

2015年合计 | 2450.33 | 3.3% | 2459.76 | 4.7% |

乘用车 | 2107.94 | 5.8% | 2114.63 | 7.3% |

商用车 | 342.39 | -10.0% | 345.13 | -9.0% |

- | 2016年3月 | 2016年1-3月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 103.89 | 42.6 | -3.3 | 281.70 | 43.2 | -9.3 |

MPV | 23.42 | 9.6 | 17.5 | 66.99 | 10.3 | 14.9 |

SUV | 69.31 | 28.4 | 45.7 | 196.38 | 30.1 | 51.5 |

交叉型乘用车 | 8.96 | 3.7 | -27.9 | 21.83 | 3.3 | -33.1 |

乘用车 | 205.57 | 84.3 | 9.8 | 566.90 | 86.9 | 6.8 |

商用车 | 38.40 | 15.7 | 3.8 | 85.77 | 13.1 | 1.2 |

汽车合计 | 243.97 | - | 8.8 | 652.67 | - | 6.0 |

- | 2016年3月 | 2016年1-3月累计 | ||||

销量 (万辆) | 份额(%) | 同比(%) | 销量 (万辆) | 份额(%) | 同比(%) | |

自主品牌 | 89.17 | 43.4 | 8.5 | 255.33 | 45.0 | 11.1 |

日系 | 32.23 | 15.7 | 23.0 | 78.14 | 13.8 | 19.6 |

德系 | 39.41 | 19.2 | 18.2 | 111.69 | 19.7 | 3.1 |

美系 | 23.96 | 11.7 | 8.4 | 68.90 | 12.2 | 7.8 |

韩系 | 15.21 | 7.4 | -6.4 | 36.88 | 6.5 | -16.3 |

法系 | 5.42 | 2.6 | -20.2 | 15.46 | 2.7 | -17.1 |

- | 2016年3月 | 2016年1-3月累计 | ||||

产量 (万辆) | 份额(%) | 同比(%) | 产量 (万辆) | 份额(%) | 同比(%) | |

轿车 | 109.94 | 43.6 | -2.2 | 285.52 | 43.3 | -8.4 |

MPV | 24.14 | 9.6 | 24.2 | 65.91 | 10.0 | 14.9 |

SUV | 72.43 | 28.7 | 47.0 | 196.48 | 29.8 | 50.8 |

交叉型乘用车 | 7.83 | 3.1 | -35.3 | 22.32 | 3.4 | -31.0 |

乘用车 | 214.34 | 85.0 | 11.0 | 570.23 | 86.5 | 7.3 |

商用车 | 37.71 | 15.0 | 6.4 | 88.82 | 13.5 | -0.3 |

汽车合计 | 252.06 | - | 10.3 | 659.05 | - | 6.2 |

资料来源:公开资料,智研咨询整理

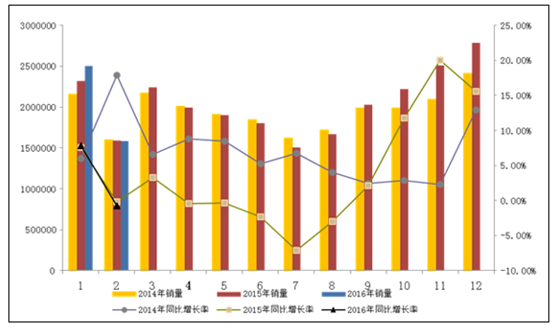

据中国汽车工业协会统计,2016年2月全国汽车产销分别为161.2万辆和158.1万辆,产销环比分别下降34.4%和36.9%;同比分别下降1.3%和0.9%。

2016年1~2月,汽车产销分别为406.9万辆和408.7万辆,同比分别增长3.7%和4.4%。

2014-2016年中国月度汽车销量及同比增长统计

资料来源:公开资料整理

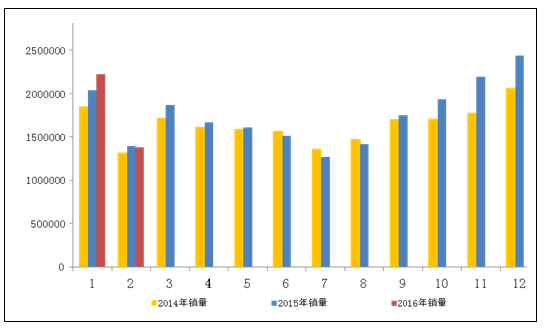

2016年2月,乘用车生产140.2万辆,同比下降0.8%,环比下降35.0%;销售137.7万辆,同比下降1.5%,环比下降38.5%。其中,轿车销售66.7万辆,同比下降17.6%;MPV销售17.4万辆,同比增长10.4%;SUV销售47.8万辆,同比增长44.0%;交叉型乘用车销售5.7万辆,同比下降36.4%。

2016年1~2月,乘用车产销分别为355.9万辆和361.3万辆,同比分别增长5.1%和5.1%。其中,轿车销售177.8万辆,同比下降12.5%;MPV销售43.6万辆,同比增长13.6%;SUV销售127.1万辆,同比增长54.8%;交叉型乘用车销售12.9万辆,同比下降36.4%。

2014-2016年月度中国乘用车销量变化统计(万辆)

资料来源:公开资料整理

2016年2月,1.6升及以下乘用车销售99.15万辆,占乘用车销售市场的72%,比上年同期提高1.44个百分点;销量同比下降0.4%。

2016年1~2月,1.6升及以下乘用车销售256.6万辆,占乘用车销售市场的71%,比上年同期提高0.4个百分点;销量同比增长5.5%。

2016年1~2月中国1.6升及以下乘用车销售统计(万辆)

资料来源:公开资料整理

2016年2月,自主品牌乘用车销售63.98万辆,同比增长5.48%,占乘用车销售市场的46.47%,较上年同期提高3.09个百分点。其中,自主品牌轿车共销售12.87万辆,同比下降25.98%,占轿车销售总量的19.30%,较上年同期下降2.19个百分点;SUV共销售29.08万辆,同比增长54.19%,占SUV销售总量的60.84%,较上年同期提高4.02个百分点。

2016年1~2月,自主品牌乘用车共销售166.2万辆,同比增长12.6%,占乘用车销售市场的46%,占有率同比提高3.1个百分点。其中,自主品牌轿车共销售36.2万辆,同比下降21.3%,占轿车销售总量的20.4%,占有率同比下降2.3个百分点;SUV共销售76.3万辆,同比增长64.1%,占SUV销售总量的60%,较上年同期提高3.4个百分点。

2016年2月,商用车生产20.9万辆,同比下降4.4%,环比下降30.6%;销售20.4万辆,同比增长3.9%,环比下降24.5%。

2016年1~2月,商用车共生产51.0万辆,同比累计下降4.8%;销售47.4万辆,同比累计下降1.0%。

2016年1~2月中国商用车共生产统计(万辆)

资料来源:公开资料整理

根据海关数据整理,2016年1月,汽车整车进口6.16万辆,比上年同期下降38.8%;汽车整车出口4.44万辆,同比下降40.3%。

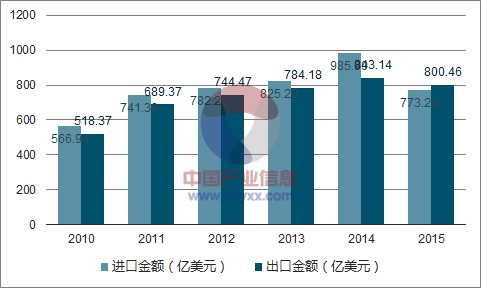

据海关统计: 2015年,汽车商品进出口总额1573.72亿美元,同比下降13.96%。其中:进口金额773.26亿美元,同比下降21.58%;出口金额800.46亿美元,同比下降5.06%。

2010-2015年我国汽车进出口金额统计

资料来源:公开资料,智研咨询整理

从2013年起,我国汽车出口量逐年降低,2015年出口量为755500辆,同比下降15.78%。

年份 | 出口量(辆) | 增长率(%) |

2009 | 350000 | -82.85% |

2010 | 540000 | 54.28% |

2011 | 820000 | 51.85% |

2012 | 990000 | 20.73% |

2013 | 920000 | -7.07% |

2014 | 897103 | -2.48% |

2015 | 755500 | -15.78% |

资料来源:公开资料,智研咨询整理

2015年,在诸多不利因素影响下,汽车整车出口受到较大冲击,与2014年同期相比,出口量和金额双双下降,其中数量降幅更为明显。2015年,汽车整车共出口75.55万辆,同比下降15.78%;出口金额124.37亿美元,同比下降9.92%,结束2014年增长。出口单价1.65万美元,高于2014年0.19万美元。从月度汽车出口同比增长变化趋势来看,只有2月呈快速增长,其他各月均呈明显下降,其中9月后各月同比降幅超过25%。

在汽车整车出口主要品种中,与2014年相比,轿车降幅有所扩大,载货车和客车均结束增长,呈较快下降。2015年,轿车共出口30.80万辆,同比下降16.97%,降幅比2014年扩大4.36个百分点。在轿车细分品种中,2 升及以上品种呈较快增长,共出口2.16万辆,同比增长12.21%;1.5升及以下品种依然呈现下降,共出口16.98万辆,同比下降27.42%,降幅比2014年扩大5.02个百分点。载货车出口21.88万辆,同比下降26.18%。在载货车细分品种中,14吨<载重量≤20吨柴油车系列品种呈快速增长,共出口1.31万辆,同比增长63.95%;5吨以下汽油车和柴油车降幅比2014年明显扩大,分别出口6.82万辆和5.65万辆,同比下降17.16%和51.76%,降幅比2014年分别扩大17.08个百分点和50.39个百分点。客车共出口11.84万辆,同比下降36.81%。在客车主要品种中,小型客车(9座以下)出口量保持最大,但出口降幅明显扩大,共出口5.92万辆,同比下降40.36%,降幅比2014年扩大36.73个百分点。2015年,轿车、载货车和客车等三大类整车品种共出口64.52万辆,占汽车出口总量的85.40%,比2014年有所下降。

2015年,整车出口量排名前十位目的国分别是:伊朗、越南、委内瑞拉、智利、埃及、哥伦比亚、阿尔及利亚、秘鲁、沙特阿拉伯和孟加拉国,分别出口10.84万辆、7.23万辆、3.96万辆、3.95万辆、3.86万辆、3.13万辆、3.10万辆、2.67万辆、2.45万辆和2.42万辆。与2014年相比,越南、委内瑞拉和孟加拉国呈较快增长,其他国家有所下降,其中阿尔及利亚和哥伦比亚降幅居前。2015年,上述十国共出口43.61万辆,占汽车出口总量的57.73%。

统计数据显示,2015年我国汽车进口量为1101900辆,同比下降22.54%。

年份 | 进口量(辆) | 增长率(%) |

2009 | 418867 | 2.78% |

2010 | 810085 | 93.39% |

2011 | 1035557 | 27.83% |

2012 | 1129731 | 9.09% |

2013 | 1192179 | 5.53% |

2014 | 1422717 | 19.34% |

2015 | 1101900 | -22.54% |

资料来源:公开资料,智研咨询整理

对于进口车市而言,2015年可以说是异常寒冷的一年。2015年汽车进口量同比下滑幅度达到22.54%,已经远远超过的预期。

2015年,进口车品牌结构调整继续深化,仅奔驰和保时捷的进口量实现正增长,宝马和奔驰仍然稳居上牌前两名,但是第二集团的竞争格局变化较大。

2015年全年,奔驰进口量同比增长3.4%,保时捷同比增长11.2%,两个品牌成为仅有的实现正增长的进口车品牌。

而路虎、Jeep、大众、奥迪和斯巴鲁2015年进口数量均同比实现30%以上的降幅。其中路虎的降幅高达44.2%,奥迪为41.3%。

2015年全年,各大汽车品牌进口数量的排位座次也发生了改变,宝马和奔驰品牌依然延续多年的冠亚军席位,路虎“老三”的位置被雷克萨斯取代,Jeep依然第四,保时捷依靠卡宴等SUV的大卖,座次由之前的第十位上升至第五位,而大众进口车数量则由前一年的第五位滑落至第八位。

十年来,中国进口汽车市场经历了从快速扩张到新格局的演变。自2014年三季度以来,进口汽车销量出现大幅度下滑,需求放缓“超预期”。在高库存和需求放缓的双重压力之下,2015年进口量大幅下滑,各月进口量均低于预期,再现了2012年至2013年间的去库存调整。

2015年欧系品牌继续保持进口车主力地位,日系品牌相对稳定,美系品牌略有下降。按照车型划分,三大车型进口量均有所下滑,其中轿车、SUV同比下降幅度最大。

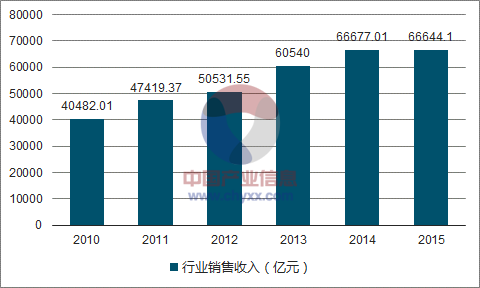

据国家统计局数据:截至2015年上半年我国汽车制造行业规模以上企业数量达到13213家,2015年上半年我国汽车制造行业行业销售收入为33322.05亿元,较上年同期增长3.80%。2015年上半年行业利润总额为2920.00亿元,较上年同期下降2.1%。

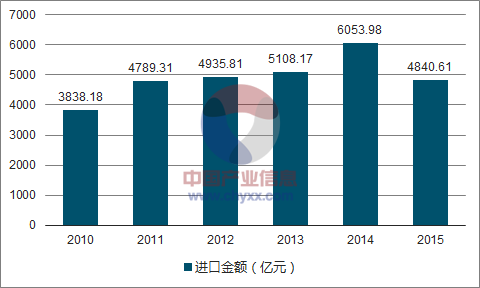

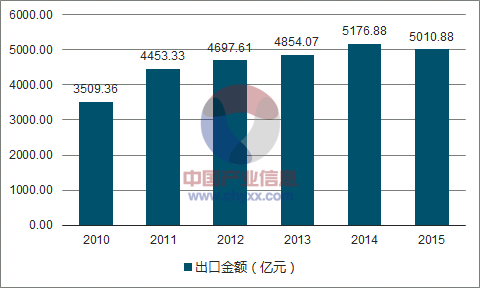

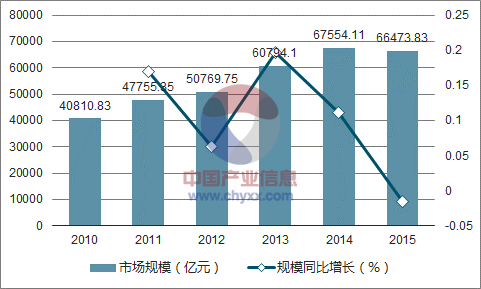

参考国家统计局及中国海关数据,2015年我国汽车制造业销售收入在66644.10亿元左右,年度进口总金额为5010.88亿元,出口金额为4840.61亿元,国内汽车制造业国内需求市场规模为66473.83亿元,规模较上年同期下滑1.6%。

2010-2015年我国汽车制造行业行业销售收入(亿元)

资料来源:公开资料,智研咨询整理

2010-2015年我国汽车制造行业进口金额(亿元)

资料来源:公开资料,智研咨询整理

2010-2015年我国汽车制造行业出口金额(亿元)

资料来源:公开资料,智研咨询整理

2010-2015年我国汽车制造行业市场规模(亿元)

资料来源:公开资料,智研咨询整理

注:2010年及2015年行业销售收入数据均为年化数据,进出口金额按照同期汇率换算。

2010-2015年我国国内汽车需求市场规模及增速走势图

资料来源:公开资料,智研咨询整理

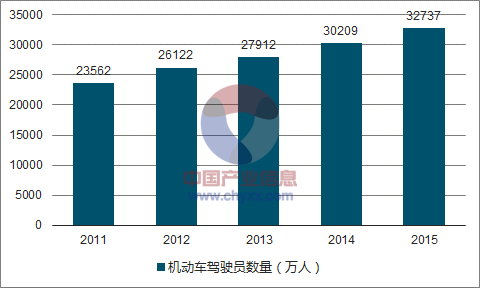

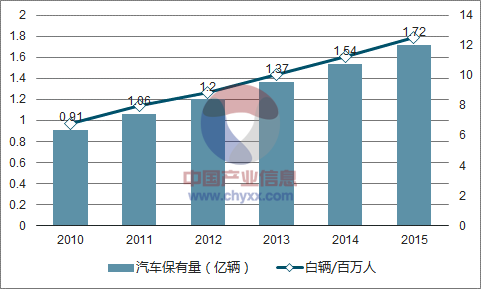

据公安部交管局统计,截至2015年底,全国机动车保有量达2.79亿辆,其中汽车1.72亿辆;机动车驾驶人3.27亿人,其中汽车驾驶人超过2.8亿人。

2008-2015年全国私家车保有量情况

资料来源:公开资料,智研咨询整理

2008-2015年全国汽车驾驶员人数量

资料来源:公开资料,智研咨询整理

汽车保有量达1.72亿辆,新注册量和年增量均达历史最高水平。随着我国经济社会持续快速发展,群众购车刚性需求旺盛,汽车保有量继续呈快速增长趋势,2015年新注册登记的汽车达2385万辆,保有量净增1781万辆,均为历史最高水平。汽车占机动车的比率迅速提高,近五年汽车占机动车比率从47.06%提高到61.82%,群众机动化出行方式经历了从摩托车到汽车的转变,交通出行结构发生了根本性变化。全国有40个城市的汽车保有量超过百万辆,北京、成都、深圳、上海、重庆、天津、苏州、郑州、杭州、广州、西安11个城市汽车保有量超过200万辆。新能源汽车保有量达58.32万辆,与2014年相比增长169.48%。其中,纯电动汽车保有量33.2万辆,占新能源汽车总量的56.93%,与2014年相比增长317.06%。

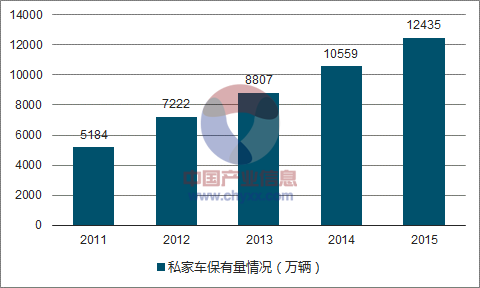

私家车总量超过1.24亿辆,每百户家庭拥有31辆。2015年,小型载客汽车达1.36亿辆,其中,以个人名义登记的小型载客汽车(私家车)达到1.24亿辆,占小型载客汽车的91.53%。与2014年相比,私家车增加1877万辆,增长17.77%。全国平均每百户家庭拥有31辆私家车,北京、成都、深圳等大城市每百户家庭拥有私家车超过60辆。

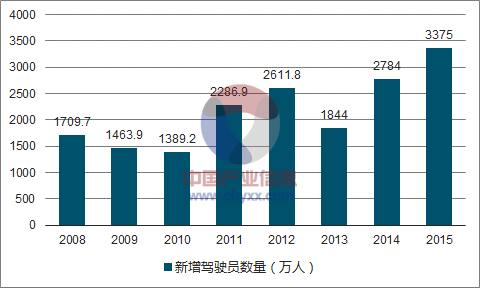

机动车驾驶人数量超3.2亿人,驾龄1年以内的驾驶人达3613万。与机动车保有量快速增长相适应,机动车驾驶人数量也呈现大幅增长趋势,近五年年均增量达2299万人。2015年,全国机动车驾驶人数量超3.2亿人,汽车驾驶人2.8亿人,占驾驶人总量的85.63%,全年新增汽车驾驶人3375万人。从驾驶人驾龄看,驾龄不满1年的驾驶人3613万人,占驾驶人总数的11.04%。男性驾驶人2.4亿人,占74.29%,女性驾驶人8415万人,占25.71%,与2014年相比提高了2.23个百分点。

2008-2015年我国新增驾驶员数量走势图

资料来源:公开资料,智研咨询整理

根据国家统计局发布的人口统计数据计算:我国每百万人汽车保有量从2010年的6.79万辆增长至2015年的12.51万辆。

2010-2015年我国汽车保有量及人均拥有量分析

资料来源:公开资料,智研咨询整理

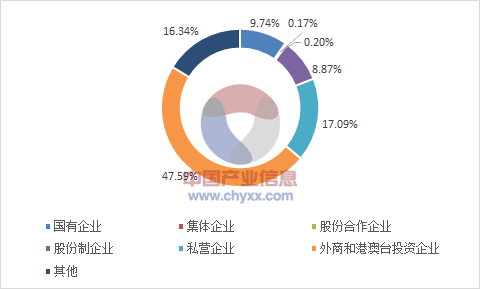

企业性质 | 企业数:个 | 资产总额:亿元 | 销售收入:亿元 | 利润总额:亿元 |

国有企业 | 129 | 6368.40 | 3246.74 | 296.05 |

集体企业 | 77 | 56.21 | 56.99 | 2.69 |

股份合作企业 | 52 | 491.62 | 65.24 | -2.77 |

股份制企业 | 329 | 9071.02 | 2956.33 | 480.37 |

私营企业 | 6680 | 7163.34 | 5693.20 | 311.73 |

外商和港澳台 投资企业 | 2841 | 22046.11 | 15858.97 | 1587.30 |

其他 | 3105 | 8667.74 | 5444.59 | 244.63 |

资料来源:公开资料,智研咨询整理

2015年上半年我国汽车制造行业规模以上企业数为13213家,当中国有企业数量为129家,集体企业数量为77家,股份合作企业数量为52家,股份制企业数量为329家,私营企业数量为6680家,外商和港澳台投资企业2841家。

2015年上半年我国汽车制造行业企业数量结构

资料来源:公开资料,智研咨询整理

2015年上半年我国汽车制造行业资产总额为53864.44亿元,当中国有企业资产总额为6368.40亿元,集体企业资产总额为56.21亿元,股份合作企业资产总额为491.62亿元,股份制企业资产总额为9071.02亿元,私营企业资产总额为7163.34亿元,外商和港澳台投资企业资产总额为22046.11亿元。

2015年上半年我国汽车制造行业资产结构

资料来源:公开资料,智研咨询整理

2015年上半年我国汽车制造行业销售收入为33322.05亿元,当中国有企业销售收入为3246.74亿元,集体企业销售收入为56.99亿元,股份合作企业销售收入为65.24亿元,股份制企业销售收入为2956.33亿元,私营企业销售收入为5693.20亿元,外商和港澳台投资企业销售收入为15858.97亿元。

2015年上半年我国汽车制造行业销售收入结构

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国汽车零部件及配件制造市场专项调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。