一、北美燃料电池行业发展分析

(1)北美燃料电池行业扶持政策

美国一直是领导世界燃料电池发展的主要国家,自2007年开始,为支持燃料电池的发展,美国南加州对氢燃料电池的生产和研究的设备实行税收全免政策;Ohio州为250kW以下的燃料电池系统实行税收全免政策,但对250kW以上的系统要征收替代税(payment in lieu of tax)。

2008年美国在网上发布了加氢站许可指南,尝试使过程简单化。2010早期,SAE(美国汽车工程师协会)燃料电池标准委员会发布了SAE技术信息报告J2601——轻型车高压气态氢气加注协议——首个全行业内的道路乘用车(其工作压力为35MPa或70MP)气态氢气加注协议。

2010年5月,美国加州宣布为零排放、轻量型汽车提供15750元的回扣激励措施。此外,政府还宣布加州自给自足激励计划项目(Self Generation Incentive Program,简称为SGIP)延长至2014年底。该项目每年为加州CHP,风能、废热循环利用和储能项目提供5亿2290万元的资金支持。

2010年12月,应广大利益相关者的急切要求,ASTM(美国材料试验协会)气态燃料委员会通过了两项氢燃料工业标准。为氢燃料中悬浮颗粒物质的抽样检测提供标准检测方法。第一项标准编号为ASTMD7650,是高压氢气(作为气态燃料使用)中悬浮颗粒物质的标准取样方法,使用内流(In-Stream)过滤器取样。第二项标准编号为ASTMD7651,是氢燃料中颗粒物质浓度的标准重力测量方法。

2011年7月,奥巴马与福特、通用、克莱斯勒、宝马、本田、现代、陆虎、起亚、马自达、三菱、尼桑、丰田和沃尔沃等13家汽车制造商(美国90%以上的汽车来自这些公司)达成协议,进行下一阶段(2017-2025)国家汽车项目,并宣布轿车和轻型卡车的新燃料效率标准提高为54.5 mpg。这一协议意味着消费者在该标准下到2025年为止可以节省1.7万亿美元,每辆车节约8000美元,具有历史性意义。为实现这一目标,美国必须要加强技术创新,可提供很多技术前沿的工作岗位,刺激经济快速增长。

此外,项目还将大幅减少美国的原油需求量,预计可节约120亿桶原油,到2025年每天平均节省220万桶原油,占美国每天进口原油量的一半。在环境方面,新标准可以减少60亿公吨温室气体的排放。为实现上述新燃料效率标准,汽车制造商将发展先进汽车技术(电动车、插入式混合动力车和燃料电池汽车)和碳捕集技术,并考虑出台一些相应的刺激项目,确保技术的成功研发和早期市场的引入。

2012年2月,美国总统奥巴马向国会提交了总额达3.8万亿美元的2013财年政府预算案,在新能源投资方面奥巴马政府计划继续支持氢能、太阳能以及风能等可再生能源领域。根据预算法案,美联邦政府将向美国能源部(DOE)拨款63亿美元,用于燃料电池、氢能、车用替代燃料等清洁能源的研究、开发、示范和部署等活动。在此项国情咨文中,奥巴马在继续为燃料电池公司、新能源公司提供资金支持的同时还承诺在可再生能源项目上进行一系列的能源营业税改革,包括可再生能源发电的永久税抵免以及氢燃料电池汽车、纯电动汽车、混合插电式汽车等新能源产业的税务补贴。

此次,美联邦政府重提氢能、燃料电池汽车等新能源项目并借此在《美国复兴和再投资法案》中对美国未来十年的氢能燃料电池发展重新作了概括:

其一、燃料电池技术及交通电气化。其中,“燃料电池技术和汽车制造补贴20亿美元,电气化项目奖励4亿美元”,基于对未来的市场预期,2015年美国将有30个加工厂生产汽车用燃料电池,预计这个比例大概占到全球20%的比例。

其二、氢能和风能项目。随着通用汽车公司宣布到2015年实现氢能燃料电池汽车的量产计划。美国能源部也宣布将继续加大氢能燃料电池汽车的投入。相信通用氢燃料电池汽车的计划会如期进行。2011年全美国30个州100多个风能项目税收抵高达30亿美元,而发电量也达到了1750亿瓦。预计在2012年此项数据还会升高。

2012年7月,美国能源部(DOE)宣布将投资240万美元用于收集和分析加氢站氢气加注部件的数据。该计划通过分析加氢站、加注部件和创新技术的实际运行数据,帮助制造商提高相关部件的设计和制造水平,促进氢气加注技术的进步。

2012年8月,美国国会在新一期的能源修订会议上重新修订了氢燃料电池政策方案。新法案重新修订了新能源投资税抵免政策(简称ITC),以奖励在生物新能源、HFCV以及热电联产系统中(CHP)运用固定式燃料电池高效发电的企业。经美国国会和美国能源部综合各个州政府的意见后,该法案在Fuel Cell能源公司的支持下重新修订。修订后ITC燃料电池税收抵免政策主要有以下几个层次:

第一层次,5,000美元/千瓦时的燃料电池系统,实现至少70%的效率转换对应50%的税收抵免;

第二层次,4,000美元/千瓦时的燃料电池系统,实现至少60%的效率转换对应40%的税收抵免;

第三层次(现行的氢燃料电池政策),3,000美元/千瓦时任何燃料电池系统,只要达到30%的效率转换就可进行30%的税收抵免;

重新修订的燃料电池政策还包括了HFV以及储氢、制氢以及加氢站等基础设施的奖励政策,根据新法案的规定,任何氢能基础设施的运行均可享受30%-50%的税收抵免。在修订政策的激励下包括苹果公司在内的多家非汽车行业也纷纷建立公司独有的燃料电池系统,苹果公司还规划建立美国最大的专用燃料电池。同时美国Fuel Cell能源公司也在各个州设立加氢站。

(2)北美燃料电池行业发展状况

美国对氢能技术的重视由来已久,虽然目前仍处于示范阶段,但其氢能的技术条件已经成熟。有专家预测,美国燃料电池汽车、氢能生产和加氢基础设施的商业化可望在2015年之前实现。按照美国氢能技术路线图,到2040年美国将走进“氢能经济”时代。美国能源部发布的《燃料电池技术市场报告》中表示,美国燃料电池产业总体上正在逐步进入正轨,并开始实现盈利。美能源部还表示,美国仍是全球燃料电池和氢技术增长最快、规模最大的市场。美国政府及州政府一直积极支持是燃料电池,奥巴政府相对小布什政府对燃料电池的力度有所下降,一度让位于电动车,但在2012年,全球燃料电池产业仍有近80%的投资是在美国。纵观美国能源政策,1992年联邦政府就在能源领颁布了综合性能源法案。从2000年起相继出台了各种能源研究报告和政策报告,在氢能源燃料电池领域,逐步从初期提升其战略地位发展到作为最重要的能源发展方向。美国政府对燃料电池技术的研究面很宽,尤其是对燃料电池技术的研究,不仅用于汽车领域,还拓宽到固定电站等其他应用领域。除了联邦政府外,各州都对氢燃料电池的发展提出了州级别的规划。其中以加利福尼亚州为典型。2000—2001年,美国加利福尼亚州爆发了震惊全美的能源危机。为了解决这一问题,2000年9月,加州州政府出台AB970号法案,决定用现金激励电力用户在用电端自建发电储电设施,鼓励新能源和绿色技术。亚哥煤电公司(SDG&E)等地区主要公用事业公司合作,自2001年3月开始,向加州绝大多数地区提供自发电激励项目(SelfGenerationIncentiveProgram,简称为SGIP)。2011加州激励计划(SGIP)项目已经延长至2014年底,每年为加州CHP、风能、废热循环利用和储能项目提供5亿2290万的资金支持。加州能源委员会(CEC)发布了其最新的投资计划,包括一个额外的2012-2013财年支持氢燃料基础设施建设的1100万美元资金。在2015-2017年实现燃料汽车的商业化,在2015年之前建设68个加氢站以满足10000~30000辆燃料电池汽车需求。目前国际汽车厂商如丰田与现代纷纷决定以加州为窗口进行燃料电池车市场化的实验。

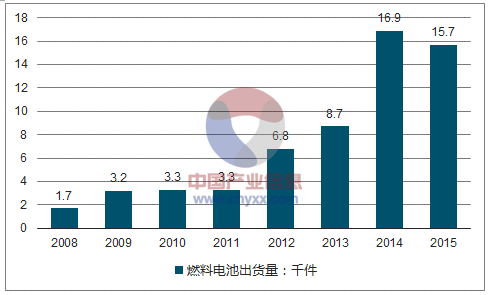

2008-2015年北美燃料电池出货量:千件

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国燃料电池市场运营态势及投资前景分析报告》

(3)北美燃料电池行业主要企业与研究机构

1. PlugPower:订单驱动的股价大爆发

PlugPower是1999年成立的专注于设计、开发、制造和销售用于物料搬运叉车的燃料电池系统的供应商,是目前全球较大的燃料电池集成系统商。该公司的主要产品为质子交换膜燃料电池和燃料加工技术和燃料电池/蓄电池混合动力技术。公司的核心产品是氢燃料PEMGenDrive产品,此类产品主要用于大批量制造和高吞吐量地点的工业越野(叉车或材料处理),即属于交通运输领域的物料搬运市场。除了GenDrive,公司还有限地生产GenSys和GenCore产品,它们也都是氢燃料质子交换膜电池系统,主要为关键基础设施提供后备电源。

从Plug的供应链来看,其上游的供应商包括燃料电池生产商Ballard,和燃气供应商BASF和AirLiquide;下游客户包括雀巢,沃尔玛,联邦快递等货物量较大的公司。从此来看,公司的重心应该集中于系统(例如:叉车)的组装。

公司的主要客户为斯蒂尔、奔驰、宝马、沃尔玛、宝洁、可口可乐等公司,目前订单主要集中于GenDrive产品,即物料搬运叉车应用。得益于燃料电池叉车的不断发展,公司于2013年第四季度实现了订单的爆发式增长。公司采取类似苹果的直接销售模式,其产品遍及世界各地,主要集中在北美。

公司核心产品GenDrive燃料电池系统近三年的出货量也在逐步攀升,从2010年的1100套迅速增加到2012年的2200套,随着订单的逐步增加,Plug公司的销售量还有望继续提升,持续拉动公司业绩发展。随着产品销量的不断攀升,产品成本却在逐年递增,2011年缩减为2010年成本的94%,2012年缩减为80%, 2015年缩减为2010年成本的58%,实现成本的极大减小。成本下降有利于提高公司的营收,同时有利于推动燃料电池产品价格的逐步下降,从而提高普及度。

Plug公司有一定数量的基本专利,从1997年开始到2000年申请专利迅速增长,而其后维持在较高量上波动,而从2003年开始专利数量急剧萎缩,特别是从2008年开始到2012年间公司几乎没有申请专利。结合公司的研发支出来看,和专利申请基本保持一致。从2008年到2012年公司研发支出都在2千万美元以下,大大低于高峰时期的6千万美元,故而认为公司从1997年到2007都处于研发阶段,而从2009年开始则转向将专利市场化。

在Plug公司高被引的专利中,主要涉及了燃料处理系统、燃料电池系统、燃料电池组件、质子交换膜燃料电池等技术,从此我们可以推断公司的核心专利技术也是围绕在以上几个专利。虽然公司目前重心位于系统组装,但始终掌握着燃料电池的相关技术,因此公司始终手握燃料电池技术层面的话语权。

不断发展原有业务外,Plug还在积极扩充新领域。已获得能源部的赞助支持研发新兴市场的产品:运输范围扩展,冷藏运输车及地面支持设备市场。Plug意欲通过合作的方式进入亚洲市场,并积极地测试他们为联邦快递公司研发的“里程数扩展”卡车。

不仅如此, Plug还与西斯科公司一道测试了他们的带有冷藏功能的卡车。未来里程扩展领域和冷藏功能卡车这两个新领域也可能成为Plug的新收入点。

2. BallardPowerSystems:PLUG合作的技术雄厚电池供应商

巴拉德动力系统公司是一家成立于1979年的加拿大公司,公司从1983年开始研发燃料电池。公司完成了从长期、高成本的汽车燃料电池研发转向清洁能源燃料电池产品的市场化。目前公司的主要业务是质子交换膜燃料电池产品(包括燃料电池堆、模块和系统)的设计、开发、制造和服务,专注于商用市场(电信备用电源、物料搬运和工程服务)和开发阶段市场(公车、分布式发电和连续电源等)。

巴拉德公司提供多种产品来覆盖不同的需求,其产品覆盖了固定式领域和交通运输领域的主要应用市场。

3..联合技术动力公司

联合技术动力(UTC Power)公司成立于1958年,位于美国康涅狄格州,主要是开发和制造公共汽车、汽车、航天和船舶用的燃料电池系统。自20世纪90年代初,美国的教育设施、医院、工厂、办公楼、超市等地方,已经安装了超过300台联合技术动力公司的固定式燃料电池发电站,120台PureMotion燃料电池系统已经被用于康涅狄格州、加利福尼亚州和欧洲的公交车上。2012年12月,美国联合技术公司宣布,把其子公司联合技术动力公司出售给位于俄勒冈州的燃料电池制造商ClearEdge Power。该项交易于2013年初完成。

4.Bloom Energy公司

布卢姆能源(Bloom Energy)公司成立于2001年,总部位于加利福尼亚州的桑尼维尔市,是全球领先的固体氧化物燃料电池(SOFC)制造商。2006年,布卢姆能源公司为田纳西大学推出第一款5千瓦试验性燃料电池系统。2008年7月,布卢姆能源公司为谷歌公司制造了第一个商业化的100千瓦固体氧化物燃料电池发电站。自此,布卢姆能源公司的客户群体不断扩大,包括Adobe公司、AT&T公司、美国银行、加州理工学院、可口可乐、Cox Enterprises、易趣、联邦快递公司、谷歌、Kaiser Permanente、Safeway、Staples及沃尔玛超市等。布卢姆能源公司的报告指出,其能源服务器已经为客户提供了超过100万千瓦时清洁、可靠的电力。

布卢姆能源公司发展概况

- | 基本内容 |

公司网站 | www.bloomenergy.com |

公司类型 | 私营公司。 |

公司总部 | 加利福尼亚州的桑尼维尔市。 |

公司运行 | l 加州的桑尼维尔市:总部及制造中心。 l 特拉华州的纽瓦克:在建生产设施。 |

员工数量 | 未公布。 |

燃料电池类型 | 固体氧化物燃料电池(SOFC)。 |

市场应用 | 固定式动力。 |

燃料电池产能 | 未公布。 |

资料来源:公开资料,智研咨询整理

5.ClearEdge Power公司

ClearEdge Power公司成立于2003年,是一家致力于提供清洁的、可扩展的分布式电源系统的私营高科技企业。ClearEdge Power公司正在用创新的解决方案转变发电方式,以帮助客户降低电费支出,提高能源利用效率,减少碳排放。2012年12月,ClearEdge Power公司宣布一项协议,收购燃料电池制造商联合技术动力公司,加强其在燃料电池行业的地位。这项收购使得ClearEdge Power公司的产品覆盖范围从5千瓦扩展到多兆瓦的电力系统。

ClearEdge Power公司发展概况

- | 基本内容 |

公司网站 | www.clearedgepower.com |

公司类型 | 私营公司。 |

公司总部 | 加利福尼亚州的桑尼维尔市。 |

公司运行 | 加州的桑尼维尔市:总部。 其他设施位于加州的欧文市,俄勒冈州的希尔斯伯勒市,康涅狄格州的南温莎市。 |

员工数量 | 280名员工。 |

燃料电池类型 | 磷酸盐燃料电池(PAFC),质子交换膜(PEM)燃料电池。 |

市场应用 | 固定式发电。 |

燃料电池产能 | 未公布。 |

资料来源:公开资料,智研咨询整理

二、欧洲燃料电池行业发展分析

(1)欧洲燃料电池行业扶持政策

欧盟2008年出台了燃料电池与氢联合行动计划项目(FCH-JU),在2008至2013年至少斥资9.4亿欧元用于燃料电池和氢能的研究和发展;2011年底又正式启动大规模车辆示范项目“H2 moves Scandinavi”和欧洲城市清洁氢能项目(CHIC)。2013年出台CPT项目,计划投入1.23亿欧元建设77个加氢站,针对15个已建有加氢站的成员国实现国与国之间的互联互通。预计燃料电池车2016年左右开始在欧盟区实现商业化应用,届时欧盟政府有望出台对燃料电池车消费者补贴政策。

欧盟把燃料电池和氢能源技术发展成为能源领域的一项战略高新技术,使欧盟在燃料电池和氢能源技术处于世界领先地位。高新技术的研究和发展以及新型能源市场的建立,其主要目的都是为了更好地应对能源和气候变化的挑战,帮助欧盟实现其2020年的减排目标。欧盟领导人在2007年3月通过了一项能源和气候一揽子计划。欧盟在计划中承诺到2020年将温室气体排放量在1990年的基础上至少减少20%;将欧盟可再生清洁能源占总能耗的比例提高到20%;将欧盟化石能源的消费量在1990年的基础上减少20%。

欧盟燃料电池政策

2008年

欧盟出台了燃料电池与氢联合行动计划项目(FCH-JU),决定在2008至2013年至少斥资9.4亿欧元用于燃料电池和氢能的研究和发展,涉及的项目包括氢气车队项目、ZERO-REGIO项目和小型车辆氢气链项目的公开实验。到2011年,FCH-JU运营基本正常,正在进行的项目44个(投资7.9亿RMB),涉及250家合作伙伴。2010年又调用27个项目,投资7亿RMB,将于2011年底正式启动。其中两个大规模车辆示范项目“H2 moves Scandinavi”和欧洲城市清洁氢能(CHIC),已经成为全球典范。

2011年

FCH-JU运营基本正常,正在进行的项目44个,投资额达到7.9亿RMB,涉及250家合作伙伴。2010年又调用27个项目,投资7亿RMB,将于2011年底正式启动,其中两个项目是大规模车辆示范项目“H2moves Scandinavi”和欧洲城市清洁氢能(CHIC)。

2012年

实施了Ene-field项目。项目包含12个欧盟成员国,9家燃料电池系统制造商和接近1000套微型CHP系统。项目至少会持续3年,有可能延续到2017年,计划投资5300万欧元。

2013年

欧盟将为TEN-T项目提供大约350万欧元的资助,用以支持对荷兰和丹麦加氢站当前运营状态的分析以及制定扩大其应用的新策略。该项目将提出一个在TEN-T道路网沿线将氢作为长距离替代燃料的部署提案,这将帮助决策者和基础设施管理者发展和使用有效的支持方案,以实现欧盟区氢基础设施的拓展和实用化。

2013年

FCH-JU项目运营基本正常,2013年投入经费约6300万欧元。2014年至2020年,欧盟将启动Horizon 2020计划,在该计划中氢和燃料电池的投入预算可能达到220亿欧元。此外,欧盟还在评估讨论CPT项目,该项目计划投入1.23亿欧元建设77个加氢站,针对15个已建有加氢站的成员国实现国与国之间的互联互通,最终,欧洲大部分将建成连贯的氢气基础设施网络。

(2)欧洲燃料电池行业发展状况

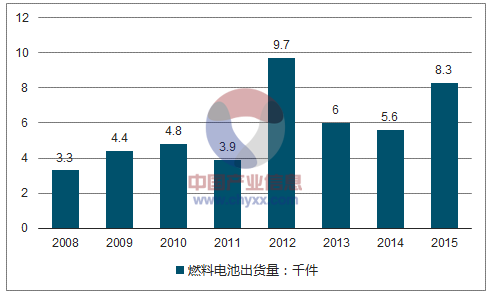

近年来,欧洲燃料电池出货量波动较大。2008年欧洲燃料电池出货量为3.3千件,2012增长至9.7千件,2014年降至5.6千件,2015年回升至8.3千件。

2008-2015年欧洲燃料电池出货量:千件

资料来源:公开资料,智研咨询整理

(3)欧洲燃料电池行业主要企业与研究机构

1.SFC能源公司

SFC能源公司成立于2000年,主要是制造面向休闲、工业和国防市场的移动和离网发电应用的直接甲醇燃料电池(DMFC)。SFC能源公司的燃料电池产品主要的应用市场包括:消费类应用,如移动家庭,游艇和度假小木屋等;工业和专业离网和并网型电源,如交通监控系统,观测站,计量和预警设备,电动汽车等;国防和安全应用,如实地充电器(Field Chargers),车载型、便携式和隐蔽式电源解决方案等。截至目前,SFC能源公司已向工业和私人终端用户售出超过2.7万台商业化燃料电池产品。此外,SFC能源公司也开发、生产供电管理组件,如转换器和开关式电源等。

SFC能源公司发展概况

- | 基本内容 |

公司网站 | www.sfc.com |

公司类型 | 上市公司,DBPS:WKN 756857。 |

公司总部 | 德国布伦塔尔市。 |

公司运行 | 德国(SFC能源集团):总部,研发及制造中心。 荷兰(PBF集团):研发中心,供电管理组件的生产中心。 罗马尼亚(PBF电源有限公司):供电管理组件的研发和生产中心。 马里兰州的罗克维尔市:销售和服务中心,在北美地区销售SFC能源公司的产品。 |

员工数量 | 189名员工。 |

燃料电池类型 | 直接甲醇燃料电池(DMFC)。 |

市场应用 | 休闲,工业和国防,安全。 |

燃料电池产能 | 每年超过2万台。 |

资料来源:公开资料,智研咨询整理

2.Intelligent Energy公司

总部位于英国的Intelligent Energy公司成立于2001年。Intelligent Energy公司成立之后,先后收购了拉夫堡大学的分拆公司APS、总部位于美国的Element One Enterprises(2003年)和MesoFuel公司(2004年)。Intelligent Energy公司专注于汽车、固定电源和消费电子市场。Intelligent Energy公司与日本铃木汽车公司携手开发了“伯格曼燃料电池摩托车”,这是第一个达到欧洲整车型认证的燃料电池电动汽车。此外,Intelligent Energy公司还为波音公司世界上第一架载人燃料电池飞机提供燃料电池动力。如今,Intelligent Energy公司已经拥有超过23年的研发经验和440项专利(已经授予的专利和待批的专利)。

Intelligent Energy公司发展概况

- | 基本内容 |

公司网站 | www.intelligent-energy.com |

公司类型 | 私营公司。 |

公司总部 | 英国的Loughborough。 |

公司运行 | 英国的Loughborough:总部。 其他生产设施位于加利福尼亚州的Long Beach;日本;印度。 |

员工数量 | 超过300名员工。 |

燃料电池类型 | 质子交换膜(PEM)燃料电池。 |

市场应用 | 航空航天,国防,分布式电源,便携式发电,动力,制氢。 |

燃料电池产能 | 未公布。 |

资料来源:公开资料,智研咨询整理

三、日本燃料电池行业发展分析

1)日本燃料电池行业扶持政策

日本燃料电池行业扶持政策

年份 | 扶持政策 |

2009年 | 日本发布了一个经济刺激方案,总投资15万亿日元,为可再生能源发电项目提供资金,包括电动车、燃料电池以及和二氧化碳的捕集和存储(CCS)技术的开发。同时为购买包括混合动力车在内的环保汽车的业主提供10-25万日元的补贴,为购买Ene-Farm CHP的企业或个人提供了大约50%的费用减免。 |

2009年 | 隶属于经产省的燃料电池商业化组织(FCCJ)发布了《燃料电池汽车和加氢站2015年商业化路线图》明确指出2011年-2015年开展燃料电池汽车技术验证和市场示范,随后进入商业化示范推广前期。2011年计划在5年内斥资2090亿日元开发以天然气为原料的液体合成燃料技术、车用电池,以及氢燃料电池科技。 |

2012年 | 日本经济产业省(METI)向议会递交了一项300亿日元(约为4亿美元)的提案,其中部分用于开发高效的氢气储存系统,发展日本燃料电池电动汽车(FCEV),旨在通过该方案减少日本对进口石 油的依赖。 |

2013年 | METI启动了对商业化加氢站的补贴计划,每个加氢站可以获得最高相当于投资成本50%的政府资金补贴。 |

2013年 | 通过NEDO和METI对氢和燃料电池的投入在2013年为359.6亿日元(约3.6亿美元);在燃料电池固定式应用方面,METI通过ENE-FARM计划推动燃料电池家用热电联供系统在日本的商业化应用。日本计划于2014年将ENE-FARM计划推进至德国。 |

2014年 | 日本经济产业省发布《氢燃料电池车普及促进策略》,将氢燃料、氢燃料电池车相关的国际技术标准引入日本国内,并将其作为国内行业标准。还修改《高压气体保安法》,将每次补给的氢燃料压力上限由大约700个大气压提升至875个大气压,从而扩大氢气罐容量,将续驶里程提升20%。 |

2014年 | 日本自民党“资源能源战略调查会”提交议案《实现氢社会政策建言》,提出了具体的氢燃料电池车普及目标和政策支持措施。例如:每座加氢站最高补贴2亿日元;2017年前免费供应氢燃料;2017 年前氢燃料电池车免费在高速公路上行驶;到2020年,使氢燃料电池车年销量达到4万辆;到2030年,使氢燃料电池车年销量达到40万辆,累计销售200万辆;到2025年,使氢燃料电池车售价与目前的混合动力车持平(即200万日元);2025年前,购买一辆氢燃料电池车补贴200万日元等。 |

2014年 | 为了在日本本土市场大力推广燃料电池车,日本政府将为每辆燃料电池车提供至少200万日元的补贴。 |

2014年 | 日本氢能/燃料电池战略协会对外公布了日本的《氢能/燃料电池战略发展路线图》 第一阶段是从当前到2025年,快速扩大氢能的使用范围,旨在将日本户用燃料电池装臵的数量分别在2020年和2030年提高到140万台和530万台,2015年燃料电池车加氢站增加到100座。 第二阶段是2020年中期—2030年底,全面引入氢发电和建立大规模氢能供应系统,旨在从海外购氢的价格降到30日元/立方米,扩大日本商业用氢的流通网络。 第三阶段从2040年开始,旨在通过收集和储存二氧化碳,全面实现零排放的制氢、运氢、储氢。 |

资料来源:公开资料,智研咨询整理

(2)日本燃料电池行业发展状况

日本在氢燃料电池方面具有一定的垄断趋势。日本在氢燃料电池领域的专利数目遥遥领先于其他国家,其专利数目超过1500,是第二名美国的专利数目的5倍。中国目前该技术发展还处于相对落后的局面,面对传统的汽车工业强国,差距明显。

氢燃料技术的主要推动者在于汽车企业,而且以日本汽车工业为主。在前10名的专利权人中,日本机构占据7个,而且在日本机构中以丰田汽车作为主要代表,丰田汽车公司拥有379个专利,其下的2个分公司的专利数目也分别有33和29。其他3个非日本的机构,分别是美国的通用技术操作公司,克莱斯勒公司和韩国的现代汽车公司。可以说,在氢燃料电池领域,日本占据了相当重要的地位。

以经产省为代表的日本政府高度重视并持续开展燃料电池汽车和氢能开发,在过去30年时间内先后投入上千亿日元用于燃料电池汽车和氢能的基础科学研究、技术攻关和示范推广。日本JHFC是世界上第一个为燃料电池车商业化通过示范运行获得行驶数据的政府燃料电池车示范项目,JHFC由燃料电池汽车示范和相关的加氢设施示范组成,是日本经济产业省资助的质子膜燃料电池项目的一部分。JHFC的目标是收集制氢及燃料电池汽车在实际运行条件下的数据,展示其节能效果以及对环境保护的好处,制定燃料电池汽车大规模生产以及广泛使用的计划措施。隶属于经产省的燃料电池商业化组织(FCCJ)先后与2009年7月和2010年7月发布了《燃料电池汽车和加氢站2015年商业化路线图》明确指出2011年-2015年开展燃料电池汽车技术验证和市场示范,随后进入商业化示范推广前期。2011年4月,日本JHFC项目进入第3阶段,主要由氢供应应用技术研究协会进行为期5年的示范项目。

四、韩国燃料电池行业发展分析

(1)韩国燃料电池行业扶持政策

韩国政府为了应对全球能源短缺、环境污染和气候变暖等问题,积极推进新能源产业成为可持续发展的重要举措。为了提高能效和降低能源消耗量,要从能耗大的制造经济向服务经济转变,在2008年开始实施“低碳绿色增长战略”,其中对燃料电池研发项目投资金额达到16亿3800万元。2010年又实施“百万绿色家庭”项目,推广家用燃料电池系统,计划在2020年前安装10万套1kw的燃料电池系统,安装补贴在2010-2011年之前达到80%。2012年政府投入预算总额达到185亿韩元建设氢城市示范项目。

韩国燃料电池政策

年份 | 政策 |

2008年 | 实施“低碳绿色增长战略“,其中氢能燃料电池研发项目投资16亿3800万RMB。 |

2009年 | 韩国知识经济部(MKE)成立了韩国能源技术评估和计划机构,计划评价和管理包括氢燃料电池等在内的能源研发项目。 |

2009年 | 韩国首都首尔计划推广氢燃料电池的使用,力争到2020年使氢燃料电池的使用量占首尔市全部替代能 源使用量的30%。 |

2010年 | 实施“百万绿色家庭项目”,计划在2020年前向安装不同类型新可再生能源设施的家庭补贴100万。 政府的目标是在2020年之前安装10万套1kW的燃料电池系统,安装补贴在2010-2011年之前达到80%。 |

2010年 | 韩国还公布了一项斥资380亿美元的“绿色新政”项目,其中许多计划都与燃料电池和氢能项目相关。目的在于,到2012年在绿色产业部门增加600万人的就业机会并且获得全球绿色技术市场7%的份额,到2030年要上升至13%。 |

2012年 | 实施可再生能源配额标准(RPS)方案,到2012年,独立发电商发电量的2%必须来源于可再生资源。如果建筑物的面积大于3000m2,其电力必须有2~5%来自可再生资源。如果可再生能源是来自燃料电 池的话,这个比例还需翻倍。 |

2012年 | 实施“绿色氢城市示范”项目,计划在2012年到2018年间投入总额达到877亿韩元(中央政府出资520亿韩元,地方政府185亿韩元,私人投资172亿韩元)建设绿色氢城市。主要投资内容为氢气的生产和管理,燃料电池的生产等。 |

资料来源:公开资料,智研咨询整理

(2)韩国燃料电池行业发展状况

韩国作为一个能源进口大国,直在寻求其能源供给多样化,希望在核能、化石能源之外找到更多替代能源,可再生能源、氢燃料电池都在其选择范围之列。此前,韩国曾提出,计划在2030年用可再生能源来满足首都首尔20%的能源需求,另有10%的能源供给则正是要由燃料电池来提供。

近年来,随着电动汽车的走红,氢燃料电池更多步入人们的视野。现代、丰田、通用等耳熟能详的汽车生产商,都对车用氢燃料技术表现出浓厚的兴趣。但其实,驱动汽车的只是小型的氢燃料电池系统。相比燃煤或是天然气,氢燃料电池其实不太划算。韩国的氢燃料电池商们却正是从此处入手,想方设法降低成本,发展氢燃料电池产业。韩国企业紧盯欧美公司,通过收购、投资、合作等方式,将欧美燃料电池制造商的技术和工厂悉数收入囊中。

2014年,韩国最大的独立发电商POSCO负责运营的世界最大氢燃料电厂落户韩国。目前,POSCO和电池供应商FuelCell还在计划打造另一个燃料电池发电项目,在首尔市快速公交公司经营的铁路附近,建设一个装机19.6兆瓦的项目,由7个2.8兆瓦的燃料电池组成,也是在供电的同时为当地供暖。据悉,首尔地区规划中的类似项目总装机量达到230兆瓦。

韩国已经超过日本和美国,成为燃料电池发电最大的市场,其中,韩国2015年氢燃料电池发电的市场价值就达到10亿美元,到2022年,这一市场规模更有望攀升至150亿美元。

(3)韩国燃料电池行业主要企业与研究机构

1.浦项制铁

浦项制铁(韩国最大钢铁制造商),从2007年开始与美国康州的FuelCell Energy开展合作,现在是这家美国公司最大的客户和股东。两家公司在韩国合建了世界上最大的燃料电力工厂,能供应59兆瓦电力。浦项还会开始生产自己的系统。

2. 斗山集团

燃料电池发电,成本约为人民币0.56-0.64元/千瓦时。与之相比,煤炭发电的成本,大概是0.56元;而燃气发电,大概只要0.37元。

美国有公司想把这项技术变得有利可图。有一家叫ClearEdge的电力公司,总共融资超过1亿美元,用来把燃料电池技术商品化,结果在破产了。之后,被韩国斗山集团(韩国大财团之一)花了3240万美元,买下了在康涅狄格州的工厂。

斗山把ClearEdge的技术,和买下的另一家美国燃料电池公司Fuel Cell Power揉吧在一起,成立了斗山燃料电池(美国),生产工业和商用的大型固态系统。斗山旗下有六个系统正在首尔郊区运行,为当地电网提供2.6兆瓦的电力。

除此之外,还有不少家韩国大财团,正在收购、投资,或勾搭美国燃料电池制造商,预备在他们的设计上引入实惠的生产方式,制造更便宜的燃料电池系统。

五、俄罗斯燃料电池行业发展分析

(1)俄罗斯燃料电池行业扶持政策

俄罗斯关于燃料电池相关方面的政策是:俄罗斯计划,相对于仅仅用于燃料,要求利用95%以上石油和天然气行业产生的相关可燃气体。这可能是燃料电池的一个机会,让废气变废为宝。

(2)俄罗斯燃料电池行业发展状况

俄罗斯是世界上拥有最具吸引力新兴市场的国家之一,尤其是对于一些新的能源技术,比如燃料电池。俄罗斯与巴西、印度和中国一样,在经历了一个短期的经济衰退之后,都迎来了经济的高速增长。在燃料电池供应链方面,俄罗斯不但拥有得天独厚的能量与自然资源基础,几十年的研发专业知识,新兴的元件制造部门,还拥有了一些独特的终端应用利基市场。尽管如此,俄罗斯的商业化燃料电池企业却相对较少,而且政府对燃料电池技术领域似乎也没有浓厚的兴趣。传统化石燃料在混合能源中所占据的主导地位和其能够为制造商与供应链提供的全面的解决方案依然是燃料电池应用的一个不可逾越的鸿沟。但是,由于受到俄罗斯研究专家意见和拥有广阔前景的终端用户市场的刺激,俄罗斯的一些商家开始对燃料电池产生了兴趣。

苏联时期对俄罗斯经济和社会具有深远的影响,对俄罗斯燃料电池行业上有一些重要的意义。

风险投资基金与俄罗斯天然气工业股份公司有着密切的合作联系,他们也对燃料电池产生了很大的兴趣。这些可能会涉及到非俄罗斯公司,但要求它们能促进俄罗斯的经济发展。米技术集团在一个相对较短的时期内拥有大量的资金可供投资。但是集团的态度却与苏联时期的态度不谋而合,即偏爱大规模、高姿态的展示项目。这可能不适用于燃料电池业,因为燃料电池业现在的规模还很小,仅在有限的利基市场实现了商业化。其它风险投资机构现在对燃料电池行业没有什么兴趣,比如像曾对美国普拉格公司投资过的Onexim 。

虽然俄罗斯拥有大规模的电网,但是一些地区也有电力不足的问题。如何打入这些地区现存的电网与天然气网对公司和居民区的发展是一个关键的挑战。因此在这些地区的电网加强和远程电力方面,对燃料电池是一个机会。

俄罗斯目前布署的燃料电池还很少。苏联时期对燃料电池的投资是很大的,主要集中在军事和航天应用上。在包括航天用AFCs发展上取得了显著的成果,有些成果直到现在还在使用。

大学对燃料电池的研发有在化学领域出现的趋势,因为这个领域如今都在专注绿色化学、新能源、氢能、膜和聚合物。莫斯科大学,特别是在发展生物和微型燃料电池陶瓷和组件,新化合物、酶,以及制氢和储氢领域有独特的专长。另外,近期也有很多公司进行了燃料电池的研发,比如尤克斯石油公司,诺里尔斯克镍业联合技术公司与Gazprom合作示范了250 kWe的燃料电池。

俄罗斯国家纳米技术公司向便携式移动电源项目投资2500万美元。该项目最早是由美国麻省理工学院的工程师所创立,目前属于美国Lilliputian Systems公司所有,其主要产品是一种基于燃料电池技术的新型便携式电源(体积约相当于一个烟盒大小),它可以通过USB接口向智能手机、平板电脑、电子书、MP3播放器等电子产品充电。

这种移动电源使用的燃料为储存在小盒中的液体丁烷,借助于化学反应,一盒燃料转化的电能可以为一部iPhone手机完全充电10—15次。燃料电池区别于锂离子电池的地方在于,一是供电能力比同体积的锂离子电池大很多;二是锂离子电池在充电、储存、放电过程中还有电能损耗和电池容量衰减的问题,而燃料电池则像个小型“发电厂”,燃料耗尽后只需更换燃料盒即可,是一种更高效可靠的移动电源设备。

(3)俄罗斯燃料电池行业主要企业与研究机构

Kurchatov Institute,

Kurchatov Institute氢能和等离子体部门有职员350名,已有20多年研究燃料电池和氢能的经验,目前正专注于航空用和军事用AFCs的研发,目标是使AFCs实现商业化。Kurchatov Institute的实验室也在研发PEM和SOFCs的组件和系统。其中,PEM项目主要专注于5-10 kWe自动设备的系统集成。这个机构能够使用碳氢化合物膜生产自己的MEAs,包含PtCu, PtNi和PtPd电极,并在需求量上升时可扩大生产规模。截止到目前,这个机构已经完成了燃料电池电堆(特别是在1-3 kWe范围内)的小额定单。其长期计划是要开发俄罗斯国内100-200 kWe范围内的固定发电站燃料电池产品市场。Kurchatov的 SOFC项目专注于2.5-5 kWe的产品,大部分还处于研发阶段。它一直致力于研发用陶瓷电极的纳米结构粉未,并希望能过与俄罗斯陶瓷制造商的合作,最终能够实现俄罗斯的电堆的生产。Kurchatov还对天然气、沼气和柴油重整催化剂进行了研究。

Bereskov Institute of Catalysis

Bereskov Institute of Catalysis位于新西伯利亚市,共有950名职员和众多PEM催化剂、PFSI膜、MEAs、燃料加注、SOFC、小型军事燃料电池和高温燃料电池(包括便携式燃料电池)方面的研究专家。PFSI膜是Nafion的主要竞争对手,且比Nafion要便宜二到三倍。Bereskov与圣彼得堡Plus Polymer公司合作,在膜的制备方面加强了研发。机构还与Netherlands Energy Centre和Ministry of Atomic Energy一道,研究SOFCs的新材料和电极,并且拥有许多其它SOFC合作项目,其中比较突出的有:金属(锆)负载的SOFCs(700度时能够产生0.5 W/cm2的电流密度)。机构还在发展各种重要的SOFC组件,其中主要包括复合阴极材料、内重整催化剂和硅酸盐电极和各种基底的薄膜SOFCs。Bereskov涉及的另一专业领域是储氢和氢气加注。机构在2004年与俄罗斯汽车原始制备商AutoVaz合作完成一个项目,为拉达燃料电池汽车开发过车载汽油重整器。

Urals Electrochemical Combine

Urals Electrochemical Combine (UEKhK)位于叶卡捷琳堡附近,拥有近60年的AFCs 的研究经验。此研究的初始目标是为航天应用建设一座发电厂。如今,机构已经为苏联登月项目建设了一座1 kWe的燃料电池发电厂。现在的目标进一步升级到为俄罗斯‘Buran’航天飞机建设一座10 kWe AFC发电厂和AFCs的试生产基地。目前,总计有300多个1到10 kWe的 AFCs被生产出来。1992年,经欧洲航天局测试,10 kWe的AFC性能很高,如今已经被优化至25 到 45 kWe。100 kWeAFC的研发也在进行之中。UEKhK使用周期负载测试出其AFCs的寿命为6,000 小时,并声称近期可使寿命提高到10,000小时。UEKhK 还声称其AFC的售价为 $10,000 / kW. UEKhK认为虽然PEM目前的商业化程度最高,但是AFCs比PEM技术拥有更多的优势,比如:电化学效率更高、寿命理更长和制造成本更低。与PEM相比,其最主要的劣势是使用空气时积碳速度快,但UEKhK相信,通过二氧化碳去除器可以解决这个不足。UEKhK的其它项目包括莫斯科政府支持的70 kWe燃料电池公交车项目(计划于2012年完成)和两个与AutoVaz合作的燃料电池汽车项目。UEKhK不仅是一个研究机构,还拥有制造方面的经验,有可能开办商业化燃料电池制造厂,还有可能以第三方的身份获得生产其它类型燃料电池的制造许可证。总体上来说,在目前俄罗斯需求不高的情形下,UEKhK进行的燃料电池活动有利于减少成本和提高燃料电池寿命。

International Science and Technology Centre (ISTC)

ISTC是一个多政府机构,其目标是利用国际力量促进各国的科技合作。燃料电池领域是ISTC分析的一个理想领域。ISTC对燃料电池的研究始于20世纪九十年代。从2002年,ISTC开始进行燃料电池‘targeted initiative’项目,并开发出许多拥有广阔前景的学术项目。在一个项目中,ISTC已经研发出一座5 kWe 的天然气重整燃料电池发电厂,系统集成和重整器的工作正在进行之中。在另一项目中,ISTC正在研究高温质子交换膜燃料电池,研究使用的是巴斯夫公司的膜。ISTC还与德国大学进行合作,高温质子交换膜燃料电池与传统质子交换膜燃料电池相比进行有以下优势:抗CO性高10%、增湿少、操作条件温和(包括热回收);劣势有效率和几何表面的开发。ISTC还在开发50 W的便携式电池充电器。最终的目标是为地质学家和考古学家生产1 kWe的扩展电力系统。此外,一个关于让氢能经济的新目标项目也在ISTC的研发之中,特别是车载氢气和汽油与柴油重整制氢的研究。目前,柴油似乎是氢气解离最理想的选择,因为这个过程的系统结构简单,易于操作。

六、主要国家或地区燃料电池行业优势比较

印度实施“第十二期RD&D计划”,主要支持质子交换膜燃料电池和固体氧化物燃料电池开发项目,支持氢燃料汽车的示范项目。德国政府与戴姆勒,shell,林德集团等主要汽车和能源公司启动了“H2 Mobility Initiative”计划,研究在德国建立一个全国性的氢燃料补给网络系统。

地区或国家政策主要内容

国家 | 主要内容 |

印度 | 实施“第十二期RD&D” 计划,主要为继续支持氢气生产、内燃发动机中氢气的存储和应用和燃料电池项目;支持质子交换膜燃料电池和固体氧化物燃料电池开发项目;支持固定式氢气发电站示范和氢燃料汽车;支持氢燃料汽车的示范项目; |

冰岛 | 提出建设“生态经济”,主要内容为:(1) 零排放车辆没有税;(2) 环境友好型燃料没有燃料税,只有增值税;(3) 燃料卖家销售燃料,2014环境友好型燃料需要占比3%,2016年需要占比5%。 |

加拿大 | 对于废弃燃料发电系统和替代能源系统包括燃料电池的设备购买给予一定补贴。 |

巴西 | 实施PaCOS4年期(2011-2015)计划:总投资额达750万美元用于开发将乙醇转换成碳氢化合物固体氧化物燃料电池(SOFC)阳极;1千瓦PaCOS3年期的计划: 600万美元投资开发1千瓦固体氧化物燃料电池。 |

德国 | 德国主要的汽车和能源公司(液空液化空气集团,戴姆勒,林德集团,OMV,shell,Total)与政府联合启动了“H2 Mobility Initiative”计划,研究在德国建立一个全国性的氢燃料补给网络系统。 |

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国燃料电池行业市场竞争态势及投资方向分析报告

《2022-2028年中国燃料电池行业市场竞争态势及投资方向分析报告》共八章,包含燃料电池产业市场分析,燃料电池国内重点生产厂家分析,2022-2028年燃料电池产业发展趋势及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。